http://www.asyura2.com/17/hasan125/msg/855.html

| Tweet |

「消費税率10%超」の議論を解禁する新財政健全化計画の衝撃

http://diamond.jp/articles/-/159121

2018.2.12 森信茂樹:中央大学法科大学院教授 東京財団上席研究員 ダイヤモンド・オンライン

1月23日、内閣府から「中長期の経済財政に関する試算」(以下、「試算」)が公表された。

2020年代の経済財政政策の運営の指針である「新財政健全化計画」を夏ごろをめどに決めていく前提になるものだが、高めの成長率見通しを出し、国債減額や歳出削減のハードルを下げる、従来の手法が踏襲されそうな懸念は少なくない。だがそれでも今回の計画見直しは、大事な意味を持っている。

「現実的」な成長見通しだが

それでも財政赤字は拡大

今回の「試算」は、前回2017年7月の試算より成長率の見通しを引き下げている(「成長実現ケース」で、20年度2%超から1.5%へと0.5%ほど下方修正された)ので、前回よりは多少、現実的になった。

だが、依然として、成長率算定の前提になる外生変数の中には、実現可能とは思えない数字が入っている。

例えば、潜在成長率の予測で重要な全要素生産性(TFP)の伸び率は、足元では0.7%だが、アベノミクスの効果がでた「成長実現ケース」では1.5%、現状が続くと想定した「ベースラインケース」でも1.0%に置いている。

今の日本経済の潜在成長率は1%弱とされており、現実的なシナリオとして考えられるのは、「ベースラインケース」(20年度で実質1%強、名目1%台後半)だろう。

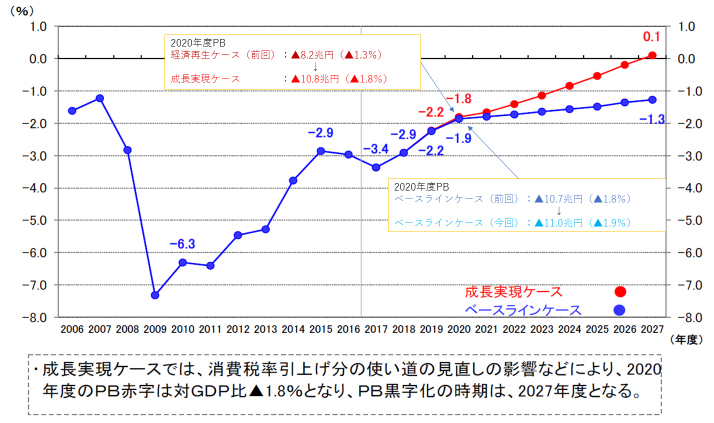

最大の注目点は、前回の試算と比べて、目標である2020年度の国と地方のプライマリーバランス(基礎的財政収支)の赤字が、「成長実現ケース」ですら拡大していることだ(図1)。

◆図1:国・地方の基礎的財政収支*(対GDP比)

内閣府の図表を一部筆者が加工

「成長実現ケース」の20年度のプライマリーバランスは、前回試算(「経済再生ケース」)では、8.2兆円の赤字とされていたが、今回はそれが10.8兆円と2.6兆円拡大している。

これは、安倍首相が、2019年10月に予定されている、消費税率8%から10%への引き上げによる2%税率アップの増収分のうちの1.7兆円を、「教育無償化」などにあてる「消費増税の使途変更」を行ったことが大きい。

だがそれだけではない。

半年前(2017年7月18日)に想定していた成長率が高すぎて、それを修正した結果、税収見積もりを前回の66.5兆円から今回の65.7兆円へと下方修正したことも大きく影響しているのだ。

仮にこの試算がまともにはじかれたとしても、これは、アベノミクスが、「わずか半年前に想定した効果をも上げていない」ことを意味しているといえよう。

「高め」成長率で下方修正の繰り返し

一方で財政規律、働かず

安倍政権は、発足以来、高めの経済成長を想定し、改定ごとに下方修正するということを繰り返してきた。

このことが実際の経済運営にどのような影響を及ぼしたかを考えてみたい。

16年の夏に、「中国などの新興国の成長減速リスク」という根拠のはなはだ乏しい名目で、消費増税の2度目を引き延ばした際には、多くの識者が、安倍政権の世界への公約とされた財政目標(2020年プライマリーバランス黒字化)の実現はほぼ困難と主張した。

しかし、その後の政府の見通しでは、「アベノミクスは道半ば」「継続していけば(健全化目標実現は)何とかなる」という試算が出てきた。

だがこうしたその場を取り繕うだけの対応は、財政再建に向けての努力を大きく損わせる効果を持った。

つまり歳出削減努力は緩み、歳入面でも、消費税の10%への引き上げを2度延期しても、財政の将来への危機感が高まることはなかった。

むしろ「異次元緩和」による日銀の国債買い上げ(財政赤字ファイナンス)で、長期金利市場は「低位安定」し、市場には何ら危機のシグナルは発せられないので、財政規律が働かないことになっている。

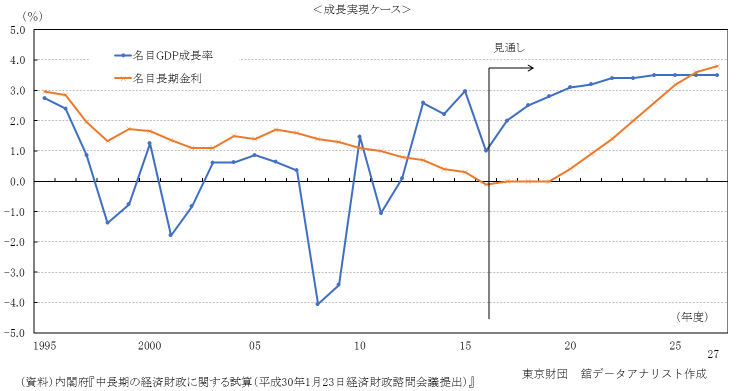

これまでの「試算」はすべて、「目標年次までは経済成長率の方が金利より高い」という姿になっており、このことが、日銀の金融政策に「無言のプレシャー」をかけ、財政赤字を維持するために金融政策が“活用”され「財政従属」という状況を作り出した。

成長率が金利の上昇率より高いという前提なので、財政赤字のGDP比は低下する(図2)。

◆図2:金利とGDP成長率(試算では2025年まで成長率が金利を上回る)

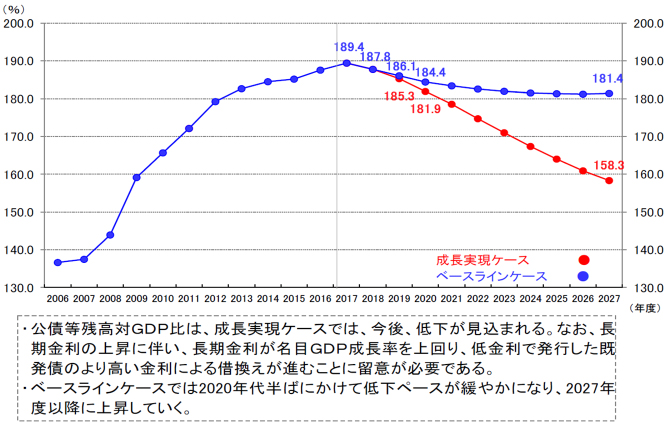

そこで安倍政権は、「プライマリーバランス黒字化」に加えて、「政府債務残高のGDP比の低下」も、財政健全化目標に加えた。

現に図2のように、今回の「試算」でも、2025年までは経済成長率がはるかに金利を上回る前提となっているし、公債等残高GDP比は図3のように、急速に低下する姿となっている。

◆図3:国・地方の公債等残高*(対GDP比)

だが、日銀がいまの超金融緩和から「出口」に向かい、金利が正常化すれば、直ちにこのような都合のよい前提は崩れてしまう。

信ぴょう性が疑われる「試算」だと言わざるを得ない。

いずれにしても、高めの「試算」を出し続けることは、社会保障歳出見直しという不人気な政策をすることにもならず、さらには消費増税の延期も飲み込んでしまったのである。

新健全化計画は重要

「2025年問題」の議論深める契機

このようなその場を取り繕うだけの財政収支試算や財政目標を作る意味があるのか、という声も出てきそうだ。

だが、何らの意義もないのかというと、そうではない。筆者は、以下の意義があると考えている。

今夏に向けて、来年度の経済や財政運営についての大方針を掲げる「経済財政運営と改革の基本方針(骨太方針)2018」作りに合わせて、新たな財政健全化目標、つまりプライマリーバランス黒字化の達成時期と、それを達成するための具体的政策が示される予定だ。

筆者は、団塊世代が75歳以上の後期高齢者になる「2025年」の2、3年前にはプライマリーバランスを黒字化しておかなければ、日本の財政再建は事実上、不可能になると考えている。社会保障はひとたび肥大化すると、それを縮小することは事実上、不可能だからだ。後期高齢者の負担軽減はその具体例だ。

まずは19年度以降の歳出削減の方針が問われることになる。

実は、16年度から18年度の一般会計予算編成では、社会保障の伸びは、本来なら年度で1兆円を超える、高齢化が進むことによる年金や医療費の自然増分が、7000億円から5000億円の伸びに抑え込まれた。

それ以外の経費(一般歳出)は3年間ほぼ横ばいである。

社会保障費が曲がりなりにも抑制されてきたことは、現在の財政健全化目標の効果である。

新財政目標でも、このような一般会計レベルでの数値目標を作る必要がある。

もう一つ大きな意義が、「消費税率10%超の引上げ議論が解禁される」ということである。

今回の「試算」では、2019年10月の消費税率10%は織り込まれており、それでもプライマリーバランス赤字が続くという姿が想定されている。

従って、新たな財政健全化目標を作る際には、消費税が10%に引き上げられた後の歳入をどうするか、という議論に踏み込まざるを得なくなってくる。

それはとりもなおさず、団塊世代が75歳以上の後期高齢者になり、前期(65歳以上)を合わせると高齢者の割合が30%になる「2025年」に向けての社会保障のグランドデザインを描くことが否応なしの状況になるということだ。

その意味でも「試算」は、内容には大きな疑義があるが、これから試算をもとにどういう議論が深められるかを、注目したい。

(中央大学法科大学院教授 東京財団上席研究員 森信茂樹)

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。