http://www.asyura2.com/17/hasan125/msg/590.html

| Tweet |

世界恐慌でも余裕"お金持ちの家計防衛術" 口座開設の最低預入金額は1億円

http://president.jp/articles/-/23957

2018.1.21 ジャーナリスト 田之上 信 PRESIDENT 2017年8月14日号

富裕層ほど普段の金遣いに非常に敏感

日本で100万ドル以上の純資産を持つミリオネア人口は2015年時点で212万6000人と世界第3位(クレディ・スイス調べ)なのだが、彼ら富裕層の間で資産・家計防衛への関心が高まっている。「特に高齢の富裕層は金融機関のペイオフを強く意識しています」と専門家たちはいう。

そして、UBS銀行やシティバンク・プライベートバンク部門などに長年勤務した経験を持ち、富裕層への投資アドバイスを行っているグローバルマーケット・アドバイザーの小池正一郎氏は、富裕層の目が海外投資により重きを置き始めていると指摘する。

「彼らは普段の金遣いに非常に敏感です。価値があるものにはお金を出しますが、ムダ遣いは一切しない。しかし、ケチではなく合理的な家計防衛なのです。一方で、海外投資はリスクを伴いますが、前向きに受け止めています」

とはいえ、「資産防衛という観点では、高い運用益や利回りだけではなく、長期間にわたって安定運用できる商品をポートフォリオの中心に据えることが重要です」とも小池氏は指摘する。そこでおすすめなのが、海外に自分の口座を開き、さまざまな金融商品に分散投資する海外投資なのだという。

利点は大きく2つある。まず、豊富な金融商品。日本では「円建て」で金融商品を買うのが基本であるため、海外市場に比べて金融商品の種類が限られてしまう。もう1つは手数料で、国内で海外の投資信託へ投資する場合、販売手数料は1〜3%が一般的。海外で直接購入すれば平均1%程度で済む。信託報酬も日本では平均1.5%程度に対し、米国では1%以下が主流だ。

こうした利点を生かせる海外の投資先として、小池氏がすすめるのが香港だ。いまやニューヨーク、ロンドンと並ぶ世界三大金融市場の1つで、日本から飛行機で約4時間という地の利もある。円と違って香港ドルは米ドルに連動し、海外で発売されるバリエーション豊かな金融商品を購入しやすい。

「たとえば、米国のETF(上場投資信託)にはユニークなものも多い。国防施設関連の会社ばかりを集めたものや、シェールガス関連会社だけを集めたものなど、多種多様な投資ニーズに対応できます」

ただし、香港に銀行口座を開設するには、現地に行く必要があり、やり取りは原則英語。言葉に自信のない人にはハードルが高い。そこでおすすめなのが、15年に開業した日本ウエルネス香港銀行である。新生銀行やマネックスグループが出資するBVI法人OJBC CO.Ltdの100%子会社で、口座開設から運用まで、すべて日本語でOKだ。

プライベートバンクで年5%の利回りを確保

もっとも、「数ある金融商品のなかから自分で選ぶのはちょっと」という富裕層も少なくない。そこでスイスのプライベートバンク(PB)の活用を推奨するのが、T&T FPコンサルティングの高島一夫社長である。

PBとは文字通り「個人のための銀行」。スイスはPB発祥の地で、300年の歴史がある。また、スイスのPBは規模が小さく、大手でもスタッフは1000人ほど。すべての顧客に専任の担当者がつき、顧客の希望に応じて資産管理やアドバイスを行う。

高島氏はPBと日本の顧客をつなぐエクスターナル・マネジャーで、「顧客の中心は、医師や弁護士、会社経営者、上場企業の元役員など、金融資産額1億〜5億円の方たちです。この1〜2年、PBに資産運用を任せたいという相談が増えています」と語る。

PBには世界トップクラスのアナリストが在籍する。彼らは世界中の金融商品の分析を行い、最良のものを選択する。実は、PBには基本的に自社の金融商品が存在しない。「つまり、運用成績の悪いファンドは自由に入れ替えができ、それがPBの強みなのです。証券会社などは自社商品のシバリがあって、顧客本位のポートフォリオが組みにくいのです」と高島氏はいう。

PBは顧客の資産を着実に増やしながら管理するのが基本スタンス。リーマン・ショックの際もPBは被害が軽微で済んだという。もっとも顧客のメーンの運用資産を分離勘定口座で管理しており、万が一PBが経営破綻しても、預けた資産は基本的に守られる。

また、PBに資産を預ける際に、リスク許容度に応じたリクエストができる。「年間利回り5%前後を希望されるお客さまが多く、その水準のパフォーマンスをほとんど達成しています」と高島氏は話す。PBは複利計算なので、元金は14年後にほぼ倍増する。

口座開設の最低預入金額は1億円が基本

PBで発生するコストは、「口座維持手数料」「運用手数料」「売買手数料」の3つ。口座維持手数料と運用手数料については、預入資産の額に応じて発生する。年間の資産額に対して、口座維持手数料が0.2〜0.3%、運用手数料は0.5〜1%程度。売買手数料については株式の場合、売買金額の0.75〜1.5%程度である。

確かに魅力溢れるPBではあるが、「口座開設の最低預入金額は1億円が基本です。それ以下の金額でも可能ですが、長期的に安定したリターンを期待されるのであれば、最低でも5000万円くらいからスタートして、少しずつ増やしていただくよう助言しています」と同社の高島宏修取締役はいう。

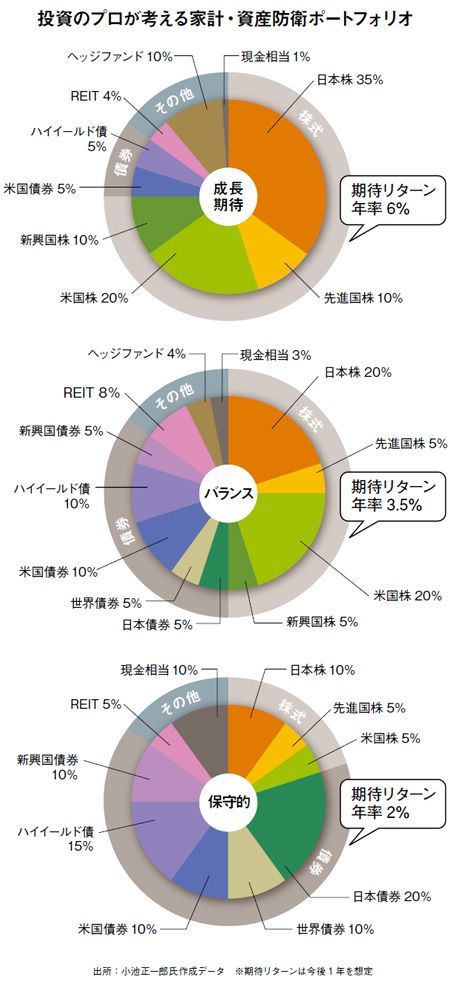

一般のビジネスパーソンにはちょっと縁遠い話かもしれないが、資産防衛は大切で、どの層にとっても共通課題。小池氏に、富裕層向けに3つのリスクレベルでポートフォリオをつくってもらった。手持ちの全資産をほとんど利息のつかない普通預金にしておくのではなく、これを参考に分散投資を考えてみたらどうだろう。

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。