http://www.asyura2.com/17/hasan125/msg/470.html

| Tweet |

日銀さくらリポート 株高も「バブル」否定 好調な企業業績が裏付け

https://headlines.yahoo.co.jp/hl?a=20180115-00000007-fsi-bus_all

SankeiBiz 1/16(火) 7:15配信

(写真:SankeiBiz)

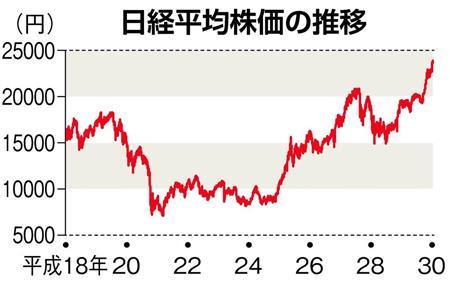

国内景気が緩やかに拡大する中、東京株式市場では日経平均株価が小幅調整をはさみつつ約26年ぶりの高値圏で推移している。15日は4営業日ぶりに反発し、終値は前週末比61円06銭高の2万3714円88銭。昨年秋以降の大幅な株高で、「バブル」をいぶかる声も一部にあるが、日本企業の「稼ぐ力」の高まりを受けた好調な企業業績という裏付けがあり、「バブルではない」との見解が多い。

「バブルとはまったくかけ離れている」。野村証券の若生寿一エクイティ・マーケット・ストラテジストは、足元の日本株についてこう言い切る。企業の「1株当たり利益(EPS)」や「株価収益率(PER)」といった「教科書の枠組みの中で株価が形成されている」とみているためだ。

株高の原動力は企業業績の好転だ。野村によると、主要企業の経常利益の合計は2013〜16年度に最高益を続け、17、18年度も最高益の見通し。リーマン・ショックに端を発した世界同時不況を受けて構造改革が進み、筋肉質になった。

PERは、株価が企業の利益水準に対して割高か割安かの目安だ。平均株価が史上最高値(3万8915円)をつけた1989年12月は70倍強に達して割高感が強まったが、足元は16倍弱と、過去5年の平均水準(13〜16倍)に収まっている。

加えて、世界景気の拡大が続く一方、物価上昇は緩やかで低金利が維持される「適温経済」と呼ばれる状態にあることも、投資家に安心感を与え、世界的な株高の背景となっている。

一方、東京証券取引所1部の時価総額は足元で約700兆円まで膨らみ、17年7〜9月期の名目国内総生産(GDP)の約549兆円を3割弱上回っており、株価の過熱感を示唆するとみる向きも一部にある。ただ、そうした意見は「まだ少数派」との声もある。(森田晶宏)

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。