http://www.asyura2.com/17/hasan125/msg/345.html

| Tweet |

非正規雇用と無職で8割を占める国民健康保険、制度存続の正念場へ

http://diamond.jp/articles/-/154605

2018.1.8 早川幸子:フリーライター ダイヤモンド・オンライン

医療・介護の世界で「惑星直列」と呼ばれる2018年がスタートした。

今年は、診療報酬と介護報酬の同時改定のほか、新しい医療計画や介護保険事業計画のスタートが重なっている。このように重要施策を見直すタイミングが揃うことは、めったにあることではない。

そのため、数十年に一度あるかないかの「惑星直列」になぞらえて、国はそれぞれの制度をシンクロさせ、高齢化に対応できる医療・介護体制を整える改革の準備を行ってきた。その惑星のひとつとして、2018年度の改革の目玉となっているのが国民健康保険の財政基盤の見直しだ。

会社員と公務員以外はすべて

国保に加入させて国民皆保険に

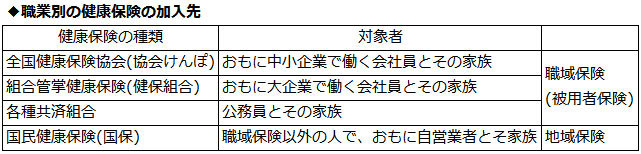

国民皆保険の日本では、この国で暮らすすべての人になんらかの健康保険(公的医療保険)に加入することを義務づけており、74歳までの人の加入先は4つに大別されている。

会社員とその家族は、協会けんぽ、もしくは勤務先独自の健保組合に、公務員とその家族は共済組合に加入する。賃金をもらって働くサラリーマンを「被用者」というため、これらをまとめて「被用者保険」と呼んでいる。

ただし、近年では企業や公的機関で働いていても、正規の職員ではなく非正規雇用も増えている。短時間労働者が被用者保険に加入できるかどうかは、年収や労働時間、事業所の規模(従業員数)などによって決まるため、賃金をもらっている労働者でも加入できない人もいる。

国民健康保険(国保)は、このように企業や公的機関に雇用されているのに被用者保険に加入できない人の受け皿にもなっている。

国保は、もともと農林水産業者や自営業者のために作られた制度だが、昭和34年(1959年)1月1日に現行の国民健康保険法が施行されたときに、会社員や公務員以外の人はすべて国保に加入するという規定を設け、誰もがなんらかの健康保険に加入することを義務づけた。

この国保法の制定によって日本は国民皆保険を実現したわけだが、他の健康保険に加入していない人をすべて受け入れているので、産業構造の変化や高齢化によって、加入者の内訳はこの半世紀で大きく様変わりしている。

非正規雇用の労働者と無職者が

全体の8割を占めている現状

国民健康保険中央会の「国民健康保険の安定を求めて」(2017年11月)によると、国民皆保険が実現した1961年度の国保加入者(世帯主)は、農林水産業者が44.7%、自営業者が24.2%。この2つで7割を占めており、会社員などの被用者は13.9%しかいない。

ところが、2015年度は農林水産業が2.5%、自営業が14.5%まで減少。代わりに増えている加入者割合のひとつが被用者の34.1%で、国保の中で大きな存在になっている。

加入者構成が変化した理由は一次産業人口の減少もあるが、雇用形態の変化も影響している。いまや全労働者の3分の1がパートタイマーや派遣社員などの非正規雇用だ。短時間労働者への社会保険の適用は徐々に拡大されているが、それでも労働時間や年収が一定ラインに届かなければ被用者保険には加入できない。その企業の利益のために、賃金を受け取って働いているのにもかかわらず、被用者保険への加入を阻まれた人が国保に流れてきているというわけだ。

もうひとつ、現在の国保で存在感を示しているのが無職者だ。

健康保険は、仕事があろうがなかろうが加入しなければならない。国保はそうした無職者の受け皿にもなっており、1961年度に9.4%だった無職者の割合は、2015年度には44.1%まで上昇している。その多くは定年退職した74歳までの高齢者だ(75歳になると、後期高齢者医療制度に移行する)。

農林水産業者や自営業者のものとして始まった国保は、いまや8割が非正規雇用の労働者と無職者によって占められているのだ。

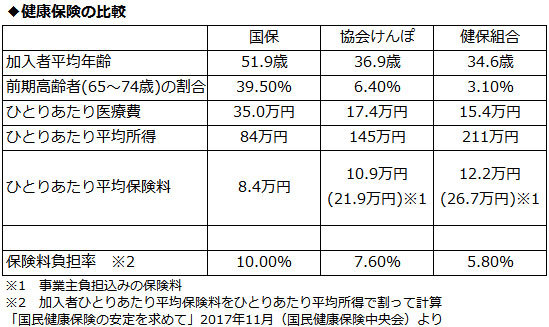

原則的に、健康保険料は応能負担といって、その人の収入に応じて負担することになっている。もともと農林水産業者や自営業者は収入が安定していないところに加えて、相対的に所得の低い非正規雇用の労働者や無職者が増えているので、その財政運営の厳しさは推して知るべしだ。国保と会社員の健康保険を比較してみよう。

定年退職した無職者を受け入れている国保は、加入者の平均年齢が被用者保険に比べて15歳程度高い。年を重ねると誰でも病気やケガをする確率は高くなるため、それに比例してひとりあたり医療費も高額になり、被用者保険の2倍を負担している。一方、相対的に加入者の所得は低く、集められる保険料には限界がある。

財政運営が楽な健康保険などまずないが、他の健康保険に比べると国保の厳しさは格別で、2015年度は全体で2843億円の赤字となっている。

こうした国保の財政状況を放置すれば、運営が立ち行かなくなる可能性もある。だが、国保は国民皆保険の最後の砦だ。崩壊すれば加入者の健康を守れなくなるだけではなく、国への信頼は失われ、社会に大きな混乱を招くだろう。

そこで、国保の運営を安定させるために、2018年度から国保の財政基盤を根本的に見直すことになったのだ。

市区町村化から都道府県へ

移管によって財政基盤を強化

今回の国保改革は、国保財政の安定化という長年の懸案事項を解決するために、2013年8月に出された「社会保障制度改革国民会議」の報告書で提案され、これを受けた「持続可能な医療保険制度を構築するための国民健康保険法等の一部を改正する法律(改革法)」(2015年5月に成立)で見直しが決定。

2018年度からは、国の財政支援を拡大させることで、これまで市区町村が行ってきた国保の運営に都道府県が責任を持ってかかわり、財政健全化に向けた中心的な役割を果たしていくことになった。

これまで国保の保険料は市区町村の判断で決められていたが、今年4月以降は所得水準や使った医療費などから標準的な保険料の目安を都道府県が示し、その金額を参考にして市区町村が保険料を決めていく。保険給付に必要な費用は、全額、都道府県から市区町村に交付される。また、都道府県が国保の運営方針をまとめて、事務作業の効率化や広域化も進めることになっている。

ただし、健康保険証の発行、保険料率の決定、保険料の徴収、健康診断など実際の住民への対応は、住民との関係性が近い市区町村がこれまで通りに行う。

そのため、当面、国保加入者が受ける影響はほとんどない。健康保険証に記載される保険者名は都道府県に変わるが、これまで通りに市区町村に保険料を納めて、市区町村から健康保険証の交付を受ける。

これまで国保加入者が他の市区町村に引っ越しをすると、健康保険の加入先も変わったが、4月以降は同じ県内なら同じ国保に引き続き加入することになる。そのため、高額療養費の多数回該当も都道府県単位の国保でカウントされるようになる。療養中に引っ越しても、同じ県内なら以前の市区町村で受けた治療費を引き継いで高額療養費を計算できるようになるので、負担が軽くなるケースも出てくる(ただし、健康保険証は転居先の市区町村で改めて発行される)。

このように、国保が都道府県に移管されても医療費の自己負担額が上がるわけでもなく、給付内容が変わるわけでもない。表面上、国民への影響はなさそうに見える。

だが、実は運営主体の変更は、制度発足以来の大改革だ。この改革が成功するかどうかで、国保の持続可能性に大きな影響が出る可能性があるのだ。

市区町村別の保険料を

都道府県単位に統一する難しさ

今回の改革は、国保を都道府県単位に広域化することでスケールメリットを持たせ、効率的にお金を配分することで、慢性的な赤字を抱えている国保の立て直しを図るのが最大の目的だ。そのために、将来的に都道府県内の保険料を統一することを国は目指している。

しかし、現状では加入者から集めている保険料も、使っている医療費も市区町村ごとにかなりのばらつきがある。

たとえば、保険料格差がもっとも大きい長野県は、一人あたり保険料が最大の川上村は12万1083円、最小の大鹿村は3万3872円で、3.6倍もの開きがある(2015年度「国民健康保険事業年報」)。

使っている医療費の県内格差がいちばん大きいのは北海道で、最大の初山別村の一人当たり医療費は65万7915円なのに対して、最小の別海町は25万3609円で2.6倍の格差が生まれている(厚生労働省「2016年度国民健康保険実態調査」)。

格差の要因は、所得水準や高齢化率、保健指導の質などがあげられるが、これは長野県や北海道に限ったことではなく、すべての都道府県において見られることだ。

保険料を県内で統一すると、保険料が安くなる地域は負担が軽くなるが、高くなる地域からは反発も予想される。都道府県への移管が決まったからといって、簡単には保険料の標準化を進められないため、当面は保険料の標準化は見送られ、地域の実情に合わせた運用が行われることになっている。

もうひとつ国保の財政問題として、しばしば俎上に上るのは一般会計からの繰り入れだ。

国保は市区町村が運営しているため、いいか悪いかは別として保険料とは別の「一般会計」という財布が身近にある。多くの市区町村では、国保の赤字を埋めたり、低所得層の保険料負担を抑えたりするために税金が投入されているが、一般会計に頼り続ければ財政の問題は見えにくくなり、国保という制度単独での持続性は失われてしまう。

税金は、国保に加入していない会社員や公務員の人も拠出したもので、本来なら市民みんなが恩恵を受けられるものに使うのが本筋だ。それを一部の人だけが利用する国保に投入することは、行政の健全な運営上も問題があるため、一般会計からの繰り入れにはかねてから批判が出ているのだ。

国民皆保険は破綻させないことを

議論の出発点にしなければならない

今回の改革で、国保財政の運営基盤は都道府県に移されることになったが、保険料統一の早期実現を目指す自治体がある一方、改革に二の足を踏んでいる地域もある。だが、国保の持続可能性を高めるには、どの都道府県も広域化による財政の健全化は避けては通れない道だろう。

負担増になる地域の加入者からは反発もあるはずだが、そこは行政が丁寧に説明し、加入者の理解を得る努力をしてほしい。たんに「負担が上がる」ということだけではなく、自分たちが使っている医療費を賄うためには、「これくらいの保険料が必要だ」という仕組みを説明すれば、理解を示してくれる人もいるはずだ。

医療の財政問題が語られるとき、「国民皆保険は破綻する」といったことを軽々しく口にする人がいる。

だが、健康保険は、病気やケガになったときに必要な治療を受けられるという個人の問題を解決するだけではない。病気で働けないために貧困に陥る人を減らして社会を安定させ、経済成長にも貢献している。病気やケガから立ち直り、誰もがスタートラインに立って社会に参加できるようにするためには、健康保険はなくてはならない存在だ。

その人らしい自由な生き方を保障するためにも、健康保険をはじめとした社会保障は必要なのだ。だからこそ、「国民皆保険は絶対に破綻させない」ということを出発点にしなければ議論する意味はないし、破綻させない努力をすることが医療や介護にかかわっている人の務めだと思う。

病気やケガをしたときに、「いつでも、どこでも、だれでも」医療を受けられる国民皆保険は、国保の存在抜きでは成立しない。この国の宝である国民皆保険という制度を将来世代に渡すためには、国保の財政基盤の立て直しは絶対に成し遂げなければならないミッションだ。

2018年は、この国の医療を左右する正念場の年になる。

(フリーライター 早川幸子)

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。