http://www.asyura2.com/17/hasan125/msg/300.html

| Tweet |

共働きの“年間200万円”貯蓄術 夫婦ともにお小遣い制…

https://headlines.yahoo.co.jp/article?a=20171228-00000004-sasahi-life

週刊朝日 2018年1月5−12日合併号より抜粋

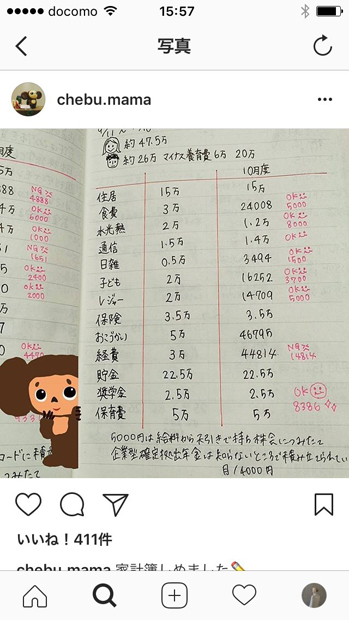

伊東咲さんの家計管理手帳

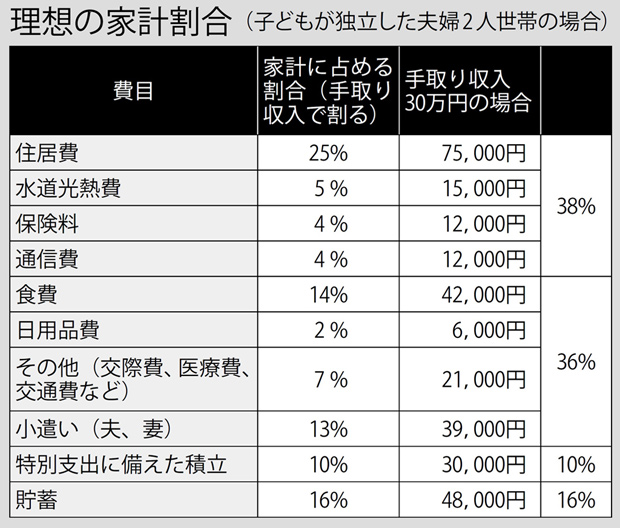

理想の家計割合(子どもが独立した夫婦2人世帯の場合)(週刊朝日 2018年1月5−12日号より)

「このままいけば、老後までに貯蓄総額1億円も夢じゃないかも」

都内で薬剤師として働く伊東咲さん(仮名・30歳)。現在、飲食業の夫と1歳の娘と3人で暮らしている。年収は夫婦二人で1千万円強。中古マンションの35年ローン月13万円を返済しながら、月15万円の貯蓄とボーナス時に20万円の貯蓄で、年間200万円以上貯めている。貯蓄額は手取り月収の「25%」がマストだ。

現役世代とリタイア世代では収入に差はあるが、家計の基本は入ってきた“お金が逃げない”ようにコントロールすること。無駄な出費を抑えた伊東さんの家計管理術はリタイア世代にも参考になる。

伊東さんの日々のやりくりの鍵になるのは、年間と月々の予算。つまり、年単位、月単位で支出の上限をあらかじめ決めておくことだ。

「予算を立てるコツは、ちょっと我慢する感覚。我慢しなくてもいい額だと貯まらないし、逆にかなりの我慢が必要なら続きません」

家計は全て、一冊のスケジュール帳で管理。毎週1回、財布にためておいた1週間分のレシートを見ながら、支出内容と金額を1円単位で手帳に書き込む。1カ月の「締め日」は給料日前日。手帳に記録した1カ月分の現金支出を費目ごとに合計し、予算内に支出が収まったかを確認する。

「大事なのは、予算内に支出が収まっているかを毎月確認すること。予算と支出が一目でわかるようにしておくことで、いつもあとどれくらい使えるかも自然とわかります」

さらに「夫婦別財布だと貯まらない」(伊東さん)ため、夫婦ともに月2万5千円ずつのお小遣い制を導入。飲み会代や美容室代などはお小遣いから捻出する。予算内で収めるため、月末に近づくにつれ、夫にも「あといくらしか使えない」とこまめに通達。予算オーバーになりそうなときは、外食や飲み会は控える。

「買い置きをしない」ことも心がけている。ストックがあると安心して使ってしまうため、日用品はまとめ買いで安くなっても買いだめはしない。例えば、ビールを買うのもケースではなく、都度1本ずつ。「1本数十円安い」を狙うより、「1本我慢する」ほうが節約になるという考えだ。

もちろん、財布やかばんなど価格が高いものも欲しくなる。伊東さんは大の洋服好きだ。ただ、欲しいものが出てきたときは、すぐに買う買わないを判断せず、まず手帳にそれを書き出す。そして、どうしても欲しいものには「◎」か「○」、そうでもないものは「△」、よく考えると不要なものは「×」印をつける。このメモを2カ月後に見直し、やっぱり◎と印がつけられるモノのみを買う。

冠婚葬祭など臨時出費があった場合は月ごとの家計管理とは別に記録。一年を振り返ってみて、毎年必ずかかるような臨時出費は、翌年から「経費」として、月の給料から出せるように年間予算として計上。帰省時の交通費、酒代、仕事上必要な交際費などがこれに含まれる。

こうした家計管理を続けるうち、衝動買いや無駄な出費が激減。コンスタントに貯金ができるようになったという。

「気付けば、家計管理はもはや趣味の域に。今はお金を使わないことに喜びを感じます」(同)

さて、ここで老後資金の算出について説明しておこう。老後資金の具体的な額を知ることは、いくら貯める必要があるのか、どれくらい節約すべきなのかが明らかになるからだ。ファイナンシャルプランナー(FP)の飯村久美さんは、現役世代も早めに、老後に必要なお金を把握すべきだと話す。

「特に50代は、老後に向けてやっと貯められるチャンス。老後資金は“夏休みの宿題”のようなもの。早めに取りかかるほど、ゆとりも生まれます」

(本誌・松岡かすみ)

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。