http://www.asyura2.com/17/hasan124/msg/225.html

| Tweet |

【ゆうちょ銀行】収益源の多角化は一向に進まず 運用“一本足打法”の前途多難

http://diamond.jp/articles/-/145782

2017.10.20 週刊ダイヤモンド編集部

民営化以降、投資信託の窓口販売や運用資産の構成を変えるなど、収益拡大を図ってきたゆうちょ銀行。2015年11月には東京証券取引所1部に上場したが、有価証券の運用に偏った収益モデルは前途多難だ。(「週刊ダイヤモンド」編集部 田上貴大)

「強みを生かせる分野に特化する」──。ゆうちょ銀行の池田憲人社長は、今年5月の決算会見で力を込めてこう発言した。だが、目下のところ、その強みを生かし切れているとはいい難い。

まず、ゆうちょ銀行の2017年3月末時点の総資産額は209兆円で、事業規模は邦銀トップクラスだ。三菱UFJフィナンシャル・グループ(FG)の303兆円には及ばないものの、三井住友FGの197兆円、みずほFGの200兆円を上回ることからも、それは明らかだ。

とりわけ、全国に2万4000局もある郵便局は、日本全国の顧客から179兆円もの預金を集める巨大ネットワーク。これは三菱UFJFGの同170兆円をもしのぎ、邦銀最大の集金力を誇る。

ところが、収益性に目を転じると、いささか様相が異なってくる。ゆうちょ銀行の純利益は3122億円(17年3月期)と、メガバンク3位のみずほFGの6035億円の半分ほどでしかないのだ。

その最大の理由は、ゆうちょ銀行の“一本足打法”のビジネスモデルにある。

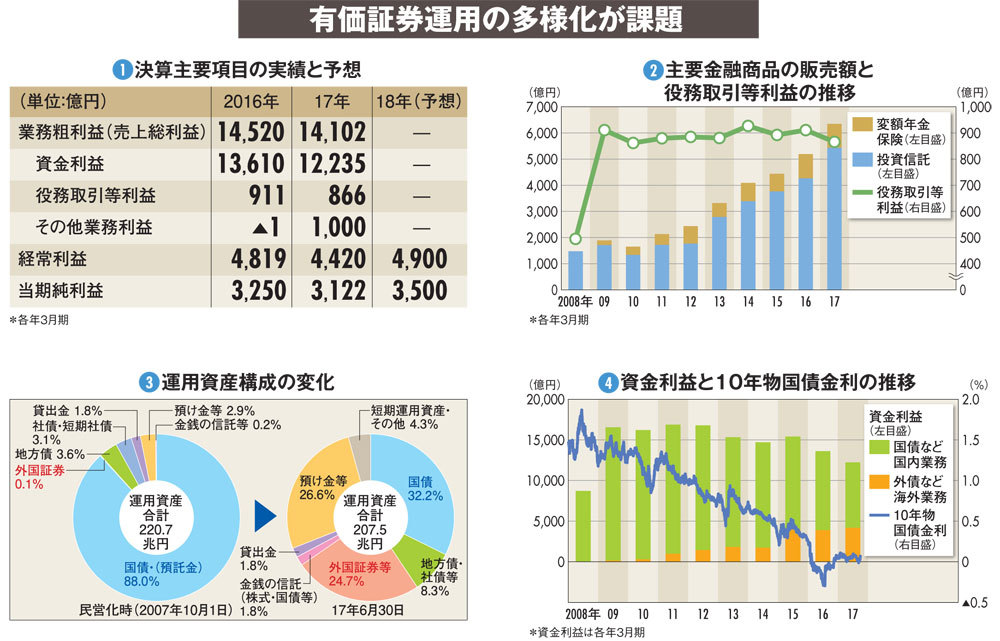

というのも、ゆうちょ銀行の業務粗利益(一般企業における売上総利益)の約9割が、債券や株式など有価証券を運用して得られる利息や配当収入といった資金利益だからだ(図(1))。

それも無理はない。他の銀行は集めた預金を企業に貸し出し、金利差である利ざやを収益源としているが、そうした業務はゆうちょ銀行に認められていないのだ。

理由は、融資の審査能力に対する懸念と、民業圧迫という観点から地方銀行などの猛反発を受けたこと。ゆうちょ銀行は収益源の多角化を目指して、12年に企業への貸し出し業務の認可を申請したが、こうした理由から申請そのものを取り下げざるを得なかった。

加えて、多くの銀行が事業の柱に位置付けている投資信託や保険など金融商品の窓口での販売から得る手数料収入、すなわち役務取引等利益でも、ゆうちょ銀行は他行の後塵を拝している。

例えば、みずほ銀行は手数料収入が業務粗利益の約3割を占めているが、ゆうちょ銀行のそれは収益全体の6%程度にすぎない。

「足元(17年3月期)は手数料の払い戻しキャンペーンを行ったことで一時的に減益となった」とゆうちょ銀行は言うが、役務取引等利益が低調なのは昨期だけではない(図(2))。投資信託や08年に販売を開始した変額年金保険の販売額は年々増加しているにもかかわらず、利益は900億円前後で横ばいを続けているのだ。

これは、販売額の増大を優先し、前出のキャンペーンの実施や郵便局へ支払う委託手数料が増加したことによるものかもしれない。こうした不可解な現象も起きているが、ゆうちょ銀行が役務取引等利益に懸ける期待は大きい。強みである郵便局ネットワークを生かせる業務であり、池田社長も「顧客の資産形成のサポートのためにも、投資信託の販売により一層力を入れる」と注力事業に掲げた。

一方、金融庁は、顧客のニーズを顧みず、銀行の利益を重視した投資信託の販売姿勢に目を光らせている。金融庁の言う顧客本位の業務運営にのっとりつつ、収益を上げられる体制に切り替えるという難題を解決しなければならない。

国債比率を大転換

それでも落ち込む大黒柱の資金利益

となれば、頼みの綱は資金利益となるが、不安要素は少なくない。

07年の民営化以来、ゆうちょ銀行は運用資産をローリスクローリターンの日本国債から、外国債券などハイリスクハイリターンの運用に切り替えてきた(図(3))。その結果、民営化時は運用資産の8割以上を占めていた国債の比率は3割ほどに減り、代わりに、1%未満だった外債など外国証券等の比率が2割以上に増えている。

だが、肝心の資金利益は減少の一途(図(4))。言わずもがな、長らく続く低金利によるもので、外債からの利益は増えているものの、国債運用による利益の減少を賄い切れていないというわけだ。

無論、ゆうちょ銀行も利益低迷を打破するための手を打っており、有価証券の運用の高度化・多様化に本腰を入れる。そのキーパーソンが、15年6月に運用部門の責任者に就任した佐護勝紀副社長だ。

佐護氏は、ゴールドマン・サックス証券で副社長を務めた人物で、運用部門の責任者に就任してから不動産ファンドやヘッジファンドなど新規分野へ投資するなど、運用をさらに多様化させている。

もっとも、この新規分野への投資額は1兆円に満たぬ規模で、大きな収益となるには時間が必要だ。

新規事業といえば、今年6月に口座保有者に対する少額ローンへの参入が認可された。だが、最大融資額は50万円と小さく、収益の柱に育てるのは容易ではない。

つまり、手かせ足かせの付いたゆうちょ銀行が頼れるのは当面、これまで通り国債や外債中心の運用といった“一本足打法”であることに違いはないということだ。

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。