http://www.asyura2.com/17/hasan123/msg/861.html

| Tweet |

人生100年時代、「最晩年貧乏」を避けるための5つのポイント

http://diamond.jp/articles/-/144511

2017.10.4 山崎 元:経済評論家・楽天証券経済研究所客員研究員 ダイヤモンド・オンライン

総選挙の話題ですっかり霞んだ観があるが、安倍首相は有識者を集めて「人生100年時代構想会議」を立ち上げ、9月11日に第一回目の会議を開いた。メンバーの1人で「LIFE SHIFT」(東洋経済新報社)の著者であるリンダ・グラットン氏が用意したプレゼンテーション資料を見ると、2007年に生まれた日本人(現在10歳くらいの子供)の寿命は、107歳になるのではないかという推計が示されていた。

連載の読者は、そこまで長生きしない方が多いのだろうが、「人生は、思っていたよりも長い」という現実に直面する覚悟が必要だ。長寿化自体は結構なことなのだが、健康、人間関係、お金などの面で、対応するためにはそれなりの苦労がある。

これらの問題のうち、今回は、リタイアメント後を意識した「高齢期のお金の扱い方」について書いてみたい。

公的年金は受給開始を70歳まで繰り下げる

老後のお金の問題となると、真っ先に話題になるのは「公的年金」だ。

まず、公的年金は、実質的な支給額が縮む可能性は小さくないが、あたかも会社が倒産するように破綻してなくなってしまうことは考えにくい。想定する前提条件にもよるが、厚労省の財政検証結果を見ると、将来の賃金上昇には十分追いつかないとしても、経済生産性の向上が期待できるので、現在の購買力がひどく目減りするような結果にはならない計算になっている。

今の年金受給者ほどの“相対的豊かさ”は期待できないが、将来の老後生活設計にあっても、公的年金は「重要な一部分」となると考えていいだろう。若年層が陥りがちだが、「公的年金は、どうせ将来破綻するから関わらない方がいい」と考えるのは、さまざまな意味で賢くない。

さて、iDeCo(個人型確定拠出年金)やNISA、つみたてNISAなど、各種用意されている投資優遇制度などを有効に利用し、加えて個人でも貯蓄と投資に努めて、年金受給開始年齢が近づいてきた場合に、是非考えてほしい要素がある。それは、「年金の受給開始年齢を繰り下げる」ことだ。

通常65歳から受給を開始する厚生年金(老齢加算部分)と基礎年金は、受給開始を遅らせることによって、年金額を最大42%増しにできる(70歳受給開始の場合)。一般に「81歳よりも長生きすると得になる」と解説されることが多いが、公的年金は終身で受け取ることができるので、「長生きのリスク」に対して強力な“保険効果”を持っており、これを最大限に利用したい。

ちなみに、現在の65歳時点での平均余命を考えると、男性の場合でも「平均的には勝てる賭け」であり、同時に保険効果があるのだから、繰り下げ受給は有利な選択だ。年金受給開始までの期間に、自分の持っている資産を取り崩す額を増やすなどの手段を講じることが必要になり、資産の取り崩しだけで対応すると少々心細い思いをするかもしれないが、大いに検討する価値がある。

リタイアメント後の金策の考え方と計算式は後の方で紹介するが、繰り下げ受給が得になるケースが多く、同時に長生きのリスクにより良く対応できることを、ご自身で計算して納得してみてほしい。

長く働く用意を「45歳」から始めよう

長寿化の現実を考えると、最も自然でかつ有効な対策は「長く働くこと」だ。かつてよりは少額になるとしても、働いて追加的な稼ぎを得ることができることの効果は大きい。

一般的な勤労者の場合、問題は60歳、あるいは65歳以降の働き方、すなわち「セカンドキャリア」とその「プランニング」ということになる。

現実に働いて稼ぐことができるためには、(A)仕事のスキルを持っていること、(B)自分の仕事を“買ってくれる”顧客を持っていること、の2条件を満たさなければならない(加えて、(C)健康であることも重要だ)。

仕事のスキルについては、現役時代の延長線上の仕事をする場合にはそのままでもいい場合もあるが、そうであっても、長年の間に自分のスキルが陳腐化している場合も少なくない。自分の職業スキルのブラッシュアップや、何らかの形での自分自身への再教育を、働きながら行う必要がある場合が多い。

また、何らかの「士業」で独立する場合には、資格と実務の知識が必要になるし、資格を要さない仕事でも、新しい仕事の場合、十分稼げるようになるためには何らかの自己トレーニングが必要になる場合が多い。これらには、いずれも少なからぬ時間を要する。

加えて、仕事のスキルを十分に持っていても、会社を離れた自分を雇ってくれたり、あるいは、独立した自分の顧客になってくれたりする、広義の「自分の顧客」を持っていなければ、そもそも仕事の発注がないし、稼ぎを得ることができない。将来の就職先を確実に確保するのにも、独立した場合に十分な数の見込み客を獲得するのにも、時間が必要な場合が多い。

一般に、セカンドキャリアの準備はより早くから行う方が、将来の選択肢を広く、大きく取ることができるので好ましいが、あえて目処となる年齢を挙げるなら「45歳」だろう。50歳を過ぎてから考え始めるよりも、明らかに選択肢が豊富なはずだ。

ちなみに、筆者(現在59歳)は、過去の転職回数が多かったこともあって、セカンドキャリアについて考え始めたのは42歳になる直前からだった。

金融マンを、信じない、頼らない!

高齢者のお金の扱い方で最も心配なのは、金融に関わる人の「人物」で物事の可否を判断しようとすることだ。「彼(彼女)は専門家だし、いい人なので、任せておけば間違いない」と思い込むことが失敗の始まりになる。

典型的に心配なのは、次のようなケースだ。

(1)退職金が振り込まれた銀行で、資産運用の相談をする

(2)個人年金保険などの生命保険で、老後の備えを作ろうとする

(3)証券会社をプロと信じて「ファンドラップ」を契約する

(4)相続対策を兼ねてアパート経営に乗り出す

(5)保険や不動産の紹介で、業者からキックバックをもらっているフィナンシャルプランナー(FP)に相談する

(6)「富裕層向けの運用サービス」は特別に優れていると思っている

(7)海外不動産投資などのセミナーに行って勉強したつもりになっている

(8)金融機関と親しい士業(司法書士など)の人を後見人に付けた、などである。

いちいち理由は記さないが、上記のいずれにあっても、顧客側は「危ないカモ!」の姿に見える。

特にお金の運用にあって大失敗をした人の話を聞くと、「(金融機関の担当者が)いい人だと思ったし、専門家なのだから、悪いものは勧めないと思った」と金融マン(ウーマン)個人を信用して頼ったことがまずかったケースが多い。

優秀な金融マンは、会社を稼がせるから優秀だと評価されるのだし、彼らは手数料を稼ぐ専門家ではあっても、他人の資産運用を上手にやるために必要な能力など持ち合わせていない(本当に能力があれば、他人のカネではなく、自分のカネを増やすはずではないか!)。お金の世界にあって、「人に惚れる」「人に頼る」「人を信じる」の三つは厳禁だ。

しかも、失敗したと分かってからも、その失敗を招き寄せた金融機関の担当者と縁を切ることができない人が多いのが、現実だ。

「悪い金融マンと縁を切らないと、また別の悪いバイ菌のような金融商品を持ち込まれますよ」とアドバイスしても、言葉を曖昧にして、同じ担当者と付き合い続ける高齢者が少なくない。

断っておくが、筆者が言っている「悪い金融マン」は、仕事以外で付き合ってみると真面目で、常識人だし、堅い商売をしているように見える、感じのいい人であることが多い。彼らは、優秀であるほど危険な存在だ。

資産を計画的に取り崩す

現役時代に計画的な貯蓄が必要である以上に、リタイアメント後のマネー生活に当たっては、資産の取り崩しを計画的に行うことが重要だ。なぜならば、不足が生じた時により多く稼いでこれを埋めることが、リタイアメント後は現役時代よりも難しいからだ。

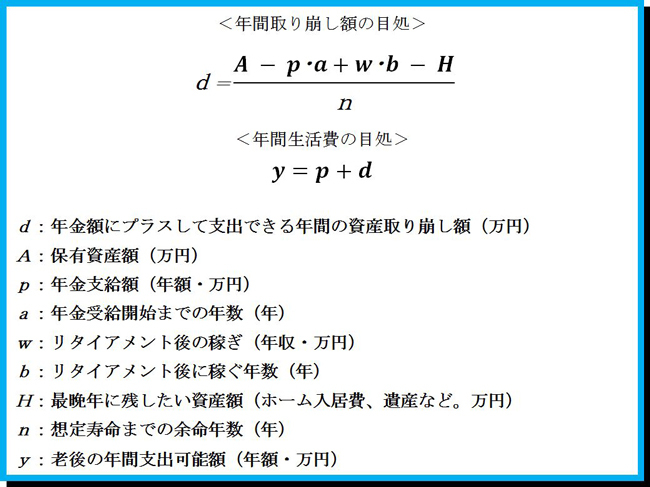

老後の資産の取り崩し可能額の目処を計算するには、年金受給後の年金受給額(p)にプラスする継続的取り崩しが可能な額(図中の式ではd)をまず求めるといい。すると、老後の平均的な生活費(y)は両者の和で求められる。

リタイアメント後に稼ぎ(年間・w)がない場合は、リタイアメントから年金受給開始までの期間(a年)の年金受給額を保有資産の取り崩しで埋めなければならないので、ある種の「赤字」が生じて、資産の取り崩し額が多い時期となる。

もちろん、もともと働いていた会社を退職した後にも働くことは好ましいことであり、働きによる稼ぎの総額(年間w万円×b年)を老後の期間に平準化して使うような形で「継続取り崩し可能額(d)」を計算する。

「老後設計の基本公式」と名付けた計算式を、以下の図に示す。

現在の保有資産額(A)からスタートして、年金の受給開始までの期間(a年)は年間年金受給予定額を取り崩しつつ、働く場合は年間の稼ぎ(w万円)と働く年数(b年)を加味して、最晩年に持っていたい金額(H)を考慮して、「継続取り崩し可能額(d)」を求めるのが基本的な考え方だ。

ここで注意が必要なのは、想定寿命までの余命年数(n)を、小さく見積もらないことだ。今、リタイアする人であれば、平均余命の10歳プラスアルファくらい上の年齢を想定しておきたい。例えば男性なら95歳、女性なら100歳といった年齢だ。

また、最晩年に持っていたい金額(H)には、介護付きの施設の入所費用のようなまとまった支出と、遺族に残したいと思っている遺産額、および余裕として確保しておきたいお金、などを合計した金額を想定しておこう。

取り崩し計画全体として、想定余命(n)と最晩年の資産額(H)を大きめに見積もることによって「余裕」を確保する構造になっている。

実際には資産運用の成否によって資産額(A)が毎年変動するだろうし、支出が予定よりも多い場合も少ない場合もあるだろうから、この差額も資産額に繰り入れて、主に資産額の変動を反映しつつ「継続取り崩し可能額」(d)と「年間支出額」(y)を求めて、生活をコントロールしよう。

例えば、70歳から年金を250万円受給できる見込みで、現在65歳であって5000万円(A)持っている人物は、介護施設への入所費用と遺族に残すかもしれない余裕金の合計として最晩年に2000万円(H)持っていたいとして、95歳までの人生を想定すると、年金受給開始後は年間約58万3000円(小数第2位四捨五入)の年金額に加えて、毎年308万3000円(同)の支出が可能だ。月額にして、25万7000円くらいで生活すると、おおよそつじつまが合うだろうということになる。

働かないことおよび人生が長いこと(95歳。しかし、現実にあり得る)を考慮すると、リタイアメント時に5000万円程度を持っていても、そう贅沢できるものではないということが分かる。

運用方法の基本は同じ

先の資産取り崩し額と老後生活費の計算にあって、保有する資産の運用による利益は見込んでいない。ただし、実質運用利回りはゼロ(つまり、インフレ率=運用利回り)と見込んでいるので、全くリスク運用ゼロで、インフレについて行けるかどうかは、将来、少々心配する必要があるかもしれない。

さて、老後の資産運用はどのように考えたらいいか。

仮に、先ほど設例で、毎月25万7000円の生活費が、2万円減って23万7000円になった場合(悔しいとしても)許容できるとするなら、この65歳の人物は、1年後の時点で、残りが29年あり、29年は348ヵ月であり、毎月2万円をかけ算すると、696万円まで損失が許容できることになる。

仮に、リスク資産として、内外の株価指数のインデックスファンドに半々くらいで(現時点の筆者の推奨は、為替ヘッジなしを前提にして、外国株6割、国内株4割程度だ)投資するなら、投資額の3分の1くらいが一応の最大損失なので、696万円の3倍の2088万円までリスク資産に投資できる計算になる。

一応、公式化しておくと、リスク資産投資の上限額={(n−1)×12×「許容できる一月の生活費減少額」}×3、ということになる(もちろん、「上限額」なので、現実のリスク資産投資はこれよりも小さくてもいい)。

高齢者だからといって、運用の効率を落とす必要はさらさらないし、「高齢者向きの運用商品」などというものがあるわけではないので、インカムゲイン(利息・配当・分配金などの現金収入)にこだわったり、金融マンや金融機関と手を結んだFPなどのアドバイスに影響されたりせずに、効率的な運用を淡々と行うように心掛けてほしい。

もっとも、現実に対する予想としては、客の立場に立って金融マンに「構ってほしい」人が少なくないので、不適切でかつ手数料が過大に大きい運用に誘われる高齢者が多いことが想像できる。

読者には、そういう高齢者になってほしくないと思うのだが、いかがだろうか。

(経済評論家・楽天証券経済研究所客員研究員 山崎 元)

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。