http://www.asyura2.com/17/hasan123/msg/644.html

| Tweet |

北朝鮮関連リスクの高低で 1ドル=110円挟む展開か

http://diamond.jp/articles/-/142328

2017.9.15 田中泰輔:ドイツ証券グローバルマクロリサーチオフィサー ダイヤモンド・オンライン

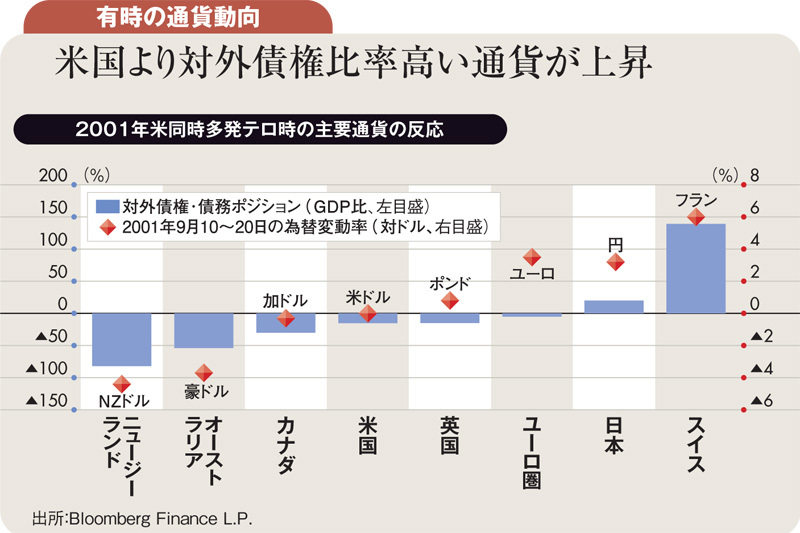

北朝鮮問題がきなくささを増している。有事の通貨の反応を、2001年9月11日の米同時多発テロ事件後の事例で考えよう。このとき、倒壊したビルには多くの金融機関があり、さまざまな金融・証券取引がまひした。

一方、為替市場は開き続け、長年の経常黒字で対外債権ポジションを持つ国の通貨は、債務ポジションの米国の通貨ドルに対して上昇した。米国より債務ポジション比率が高かったニュージーランドドル、豪ドル、加ドルはその序列通りに対ドルで下落した。

有事の為替市場の反応は以下の3ステージに分けて考える。(1)リスクポジション削減と流動性確保(変動リスクの大きい金融ポジションを減らし、資金繰り対策としてキャッシュを確保する動き)、(2)債権国・債務国通貨間の圧力(国際金融取引の滞りで、資金繰りに窮する債務ポジションの通貨が債権国通貨に対して下落)、(3)ファンダメンタルズの変化(有事やショックによる経済情勢の変化がもたらす市場の動意)である。

この3ステージの組み合わせ次第で、通貨は意外な反応も見せる。かつてロシア危機に際して、同国へはドイツの金融機関が最大の貸付先であり、ドイツマルクは急落すると騒がれた。しかし逆にマルクは急上昇した。ステージ(1)の原則通り、ドイツ側が真っ先に対ロ債権というリスクポジション圧縮に動き、資金回収(マルク買い戻し)を進めたためだ。01年の米テロ時は、国際金融取引がまひする中、(2)の債権国・債務国通貨間の圧力が顕在化した。

昨今の北朝鮮絡みの円高は、リスクオフの連想から生じるステージ(1)と(2)の条件反射程度のものと判断される。北朝鮮問題の帰結は、(a)軍事衝突を回避しながらの外交模索、(b)全面的なミサイル攻撃、という両極シナリオの可能性を無視できない。

この場合、市場の巨大機関は事前に(b)に備えて退避するわけにもいかず、(a)に基づく通常行動を続けざるを得ない。北朝鮮のニュースで円高動意は生じても一時的・限定的にとどまる。ただしリスク投資を増やせる状況ではなく、リスクオン期待の円安動意も続きにくい。

北朝鮮問題を除けば、ドル円相場は底堅い。米景気は堅調であり、欧・中景況の改善で全般的な円安環境が維持されている。短期的には、地政学的緊張が高まると110円を割れ、緊張緩和で110円台を回復するレンジ展開だろう。

いざ有事となれば、シナリオは多岐に分かれ、3ステージが複雑に錯綜する。戦禍で日本の金融システムが動くか否かでも展開は異なろうが、少なくとも一時的には円高とみる。あらゆる事態による通貨現象を読み解くことを職務とするが、有事を軽々には考えたくないし、現実にならないことを切に願うのみ。平時のファンダメンタルズに沿って115円超への中期円安経路が続く世界を期待したい。

(ドイツ証券グローバルマクロリサーチオフィサー 田中泰輔)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。