http://www.asyura2.com/17/hasan123/msg/588.html

| Tweet |

賃貸住宅市場、突然にマイナス突入で急失速…アパート建築過剰が深刻化か

http://biz-journal.jp/2017/09/post_20542.html

2017.09.12 文=吉崎誠二/不動産エコノミスト、社団法人住宅・不動産総合研究所理事長 Business Journal

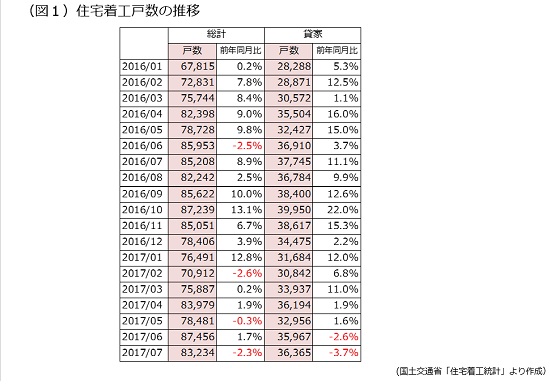

前年同月比マイナス3.7%。

8月31日に発表された、2017年7月の住宅着工戸数(貸家分類)の数字です。12年以降続いてきた賃貸住宅建設の伸びにブレーキがかかってきたようです。

図1は16年以降のデータですが、貸家(賃貸住宅)の前年同月比はずっとプラスが続いていました。しかし、ここにきて6月、7月(=最新月データ)ともマイナスという状況です。

国土交通省が毎月発表する住宅着工戸数は総計、持家、貸家、分譲住宅などのカテゴリー別に公表されていますが、このうち主に賃貸住宅である貸家カテゴリーの数字にここ数カ月異変が見られます。

その背景等は、このあと詳しく述べていきますが、賃貸住宅市場(アパート市場)に陰りが見え始めてきたようです。

■12年以降、活況だった賃貸住宅市場

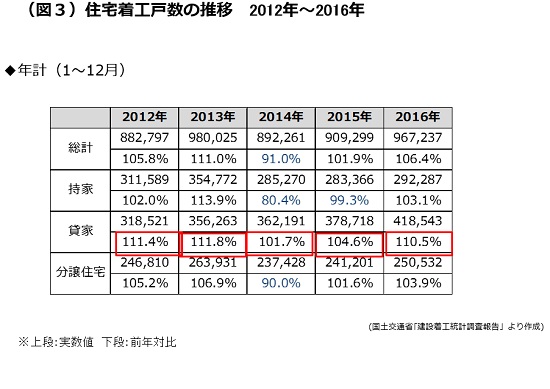

図3は12年以降の住宅着工数の推移を示しています。

表は、住宅着工戸数で多数を占める3分類と総計を記載しています。ここでいう持家は「建築主が自分で居住する目的で建築するもの」、貸家は「建築主が賃貸する目的で建築するもの」、分譲住宅は「建て売り又は分譲の目的で建築するもの」ということになります。

図3を見ると、貸家(賃貸住宅)は唯一5年連続のプラス、その伸びが住宅着工戸数増加を牽引してきた様子が伺えます。

■近年の賃貸住宅市場の推移と伸びてきた背景

私は、年間に30回くらい新聞社などのメディアが主催する不動産関連のセミナーで講演させていただいていますが、12年頃からその数は急に増えました。また、新聞の下段の広告欄でも13年頃からセミナーの告知が増えてきたイメージがあります。ハウスメーカーやアパート専業メーカーがスポンサーについて、「土地活用としての賃貸住宅建築」のような内容が多く見られました。こうした講演会は、東京・大阪・名古屋といった大都市だけでなく、地方都市での開催も多く見られます。しかし、最近では土地活用ネタの講演はすっかり減り、昨今増えている不動産関連の講演内容は「不動産投資」、とくに「ワンルーム投資」に関することが多いようです。

図3にあるように、貸家の着工数は13年に大きく数を増やしますが、これは14年4月から導入された消費税8%への増税前の駆け込み需要があったためです。12年対比でプラス11.8%となっています。この消費増税は、その後10%になること含みでしたので、駆け込み契約がかなり多かったようです。

14年の住宅着工戸数は、その反動で大きく落ち込みますが、貸家カテゴリーでは落ち込みはなく、プラス1.7%となって、ハウスメーカーの数字を支えた格好になりました。

また、翌15年からは相続税改正となって、相続税を払う基準が下がりましたので、その節税策として、所有する土地に賃貸住宅を建てる事例が増えました。こうしたこともあり、14年、15年はプラスになります。しかし、15年秋頃から賃貸住宅建築にブレーキがかかり始めます。そこに輪をかけて横浜にあるマンションでの杭の問題が発覚し、不動産市況が冷え込む気配が広がり始めました。

そんな状況が影響したのか、16年1月末、日本銀行はマイナス金利政策を打ち出します(実際は2月半ばから施行)。それと同じくして日銀は国債を大量購入し、長期国債(10年物)の金利が2月にマイナスになります。これらは、不動産融資等貸出金利の低下をもたらしました。

この政策についての賛否はいろいろとありますが、ここではそれには言及しません。しかし、その後の数字を見る限り、不動産市況が再び盛り上がり、また賃貸住宅の建築増につながったという効果があったことは事実です。こうしたことから、16年は前年対比プラス10.5%となり、12年から5年連続してプラスという結果に終わりました。

17年の滑り出しは比較的順調だったのですが、冒頭に述べたように、ここにきて前年同月比マイナスが続いています。

関係者に聞くと、大都市圏においては賃貸住宅を建てる土地がだんだん少なくなってきたこと、再開発案件や立ち退き案件が増え、建設するまでに時間がかかっていることが理由として挙がります。一方、関係者の話で深刻なのは、地方都市の様相です。かなりの受注減の状態にあるようです。

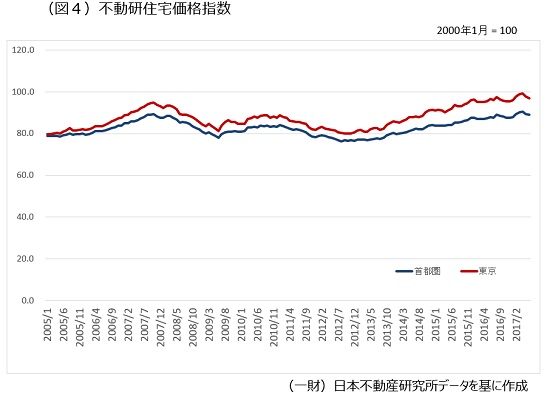

ちなみに、本稿のテーマから逸れますが、首都圏のマンション価格の上昇にも陰りが見えてきました。下図は、不動研住宅価格指数(14年までは、東証住宅価格指数と呼ばれていたものです)の動きをグラフ化したもので、グラフの縦軸が指数(2000年1月=100)です。

不動研住宅価格指数は、中古マンションの売買価格を基に指数化したもので、2カ月遅れで公表されますので、17年6月分が最新です。積算価格の色合いが濃い新築マンションの価格と異なり、中古マンションは相対取引ですので、価格が市況を反映しやすいと思われます。

これを見ると、首都圏総合、東京とも17年5月、6月ともマイナスになっています。確かに、東京では16年の秋ごろも数カ月続けて前月比マイナスとなっている時がありますが、今回のマイナスはそれよりも大きな落ち込みです。

関係者と会話していても、指値幅が大きくなったとボヤキが聞こえてきます。とくに1億円を超えるマンションでその傾向が顕著のようです。指値とは、公募価格(チラシなどに書かれている募集価格)に対して、購入希望者が「●●●●万円で購入したい」と値段を指すことを意味します。チラシやサイトに掲載されている金額では、それほど値下がり感が見えてこないかもしれませんが、実際に成約に至った金額はそれよりも低く、その差が大きくなってきているようです。

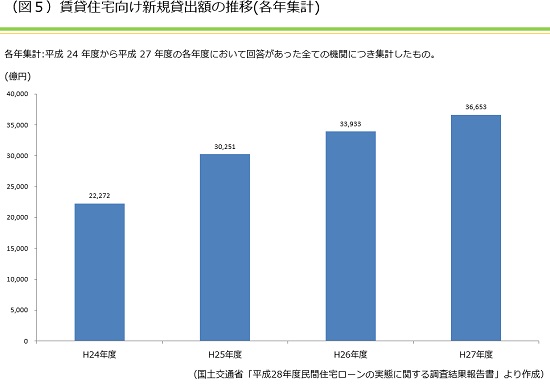

■増える地銀の賃貸住宅向けの貸し出し

アパートローンの貸し出しが多過ぎるのではないかと金融庁が懸念していると、メディアが盛んに報じています。アパートが建てられ過ぎている、その背景には金融機関によるアパートローン貸し出しが多いのではないか、と金融庁が貸し倒れ懸念を抱いているようです。

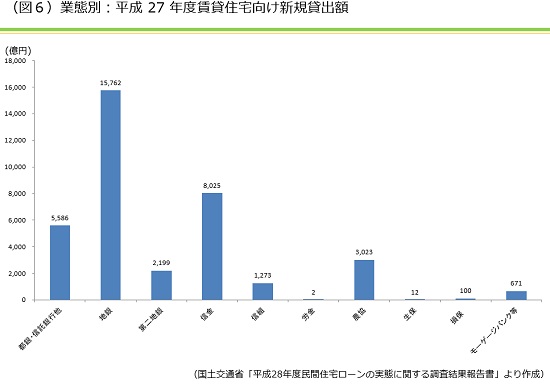

図5は、国土交通省が16年に調査した、賃貸住宅向けの新規貸出額の推移です(12〜15年度分)。これをみると、右肩上がりに融資額が増えていることがわかります。表にはありませんが、16年度(16年4月〜17年3月)はこれ以上に増えていると予想されます。

また、同じ報告書では、どの金融機関が貸し出しを行っているかも調査報告されています。

グラフのように圧倒的に地銀が多く、その額は都銀・信託銀の3倍弱、また信金は都銀・信託銀の1.5倍、第二地銀、信組も含めた地方や郊外を拠点にしている金融機関の多さが目立ちます。

地銀のなかには積極的に3大都市(特に首都圏)へ展開している銀行も多いため、融資の対象不動産が大都市の場合もありますが、この地方系金融機関の賃貸住宅向けの融資額の多さは、やはり近年、地方で賃貸住宅が多く建てられたことを物語っているものと思います。

こうした状況を鑑みて、もしこれらの賃貸住宅で空室が出て、返済原資である賃料収入が減り、返済が滞るようなことはないのか、と金融庁は懸念しているのでしょう。そして、それに応じるように地銀は、地方都市においての賃貸住宅向けの貸し出しに対して、少しずつ固い姿勢を取っているようです。

■17年度の後半の賃貸住宅市場

17年もあと4カ月。3月末の年度末まではあと7カ月。この先の賃貸住宅市場は、これまで述べてきたように、地方を中心にややネガティブな状況に向かっていくものと思われます。

また、大都市においても、マンション価格に頭打ち感が出てきました。しかし、低金利が続いていますので、それほど大きな不動産市況減退にはつながらないと思いますが、18年半ばに向けて徐々にトーンダウンしていくものと予想します。

それに対して、勢いが止まらないのが、ワンルームマンションの市場です。こちらについては、回を改めて詳しく述べたいと思いますが、首都圏を中心にしばらく好調が続くものと思われます。

(文=吉崎誠二/不動産エコノミスト、社団法人住宅・不動産総合研究所理事長)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。