http://www.asyura2.com/17/hasan123/msg/427.html

| Tweet |

老後の貯金、大きな差を生む「たった数%」の投資術……80歳でゼロの人、90歳で1千万の人

http://biz-journal.jp/2017/08/post_20395.html

2017.08.31 文=中村芳子/アルファアンドアソシエイツ代表、ファイナンシャルプランナー Business Journal

投資していますか?

「貯金から投資へ」という言葉を耳にすることがあるが、実はこれは1980年代に政府が言い出したものだ。政府としては、国民が投資をしないと困ったことになるからだ。

どう困るのかといえば、簡単にいうと国民の老後資金が足りなくなるのだ。すでに退職している団塊の世代くらいまでは、定年まで会社に勤めれば、退職金をもらい、十分な年金をもらってお金の心配のない老後を過ごすことができた。

ところが、年金保険料を払う側の若い人たちの割合が今後も減り続けるので、これまでのように国の制度で十分な年金を払うことができなくなっている。だから、政府はこう言い続けている。

「これからは『自助努力』です。自分の老後資金は自分で貯めてください。ただ、貯めてもなかなか増えません。投資で大きく増やして、自分の老後にそなえてください」

「貯金から投資へ、ですよ」

投資するかしないかは、あなたの将来のお金にとても大きな影響を与える。「お金は苦手で」「投資は怖い」「よくわからない」なんて言っていられない。投資をしながら、国の年金制度も自分たちや次世代が安心できるかたちに変えていかなくちゃいけない。

わずか2、3%の差が、数百万円の差になるという投資の実力

前書きが長くなってしまったが、シンプルに投資の実力を見てみよう。

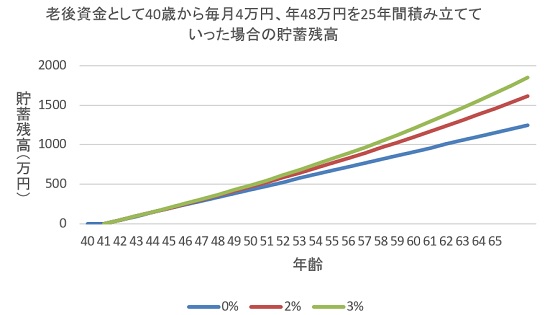

老後資金として40歳から毎月4万円、年48万円を25年間積み立てていった場合の例。

もっと大きな効果を出すには、30歳や25歳という若いうちから積み立てればいいのだが、私は勧めていない。20代、30代は老後のことより、目の前のことから今後10年くらいまでのことを考えて生きるべきだと思うからだ。

金利差が小さいから、最初はほとんど差が出ない。50歳時点で0%と3%の差は90万円あまり。ところが65歳時点での残高は、金利0%で約1000万円、2%で1238万円、3%だと1377万円と差が開いてくる。同じ金額をコツコツ貯めていくのだが、期間が25年もあると、わずか数パーセントの差が約377万円になる。

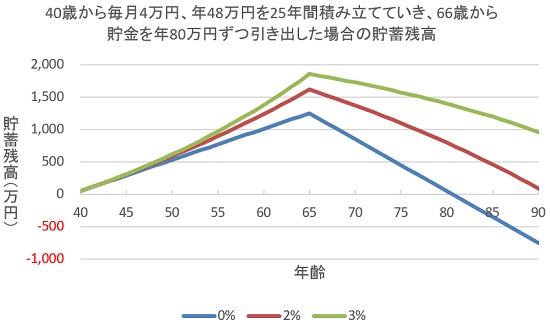

実はおもしろいのはこの先。会社を退職して年金生活に入り、66歳から貯金を年80万円ずつ引き出すとする。金利0%だと貯金は80歳でゼロになる。いまや100歳まで生きる人も珍しくないからこれは不安だ。2%だと90歳くらいまで持つ。それが3%だとまだ1000万円残っている。この差は大きい。投資は退職するまでじゃなくて、退職してからの明暗を分けるのだ。お金とは一生の付き合いだから。

これを見ると、投資するなら3%じゃなくて5%、10%を目指したいと思うかもしれない。

年「+20%」を目指す「小遣い稼ぎ」投資は、リスクが大きい

たとえばあなたが「100万円の元手で、株式投資で年20万円儲けたい」と思ったとする。つまり年20%の利回りを狙うことになる。相場がよくて戦略が間違っていなければ、1年だけ、数年だけなら達成できるかもしれない。

でも、知っておくべきは「リスク」だ。たとえば、自分が狙っていたのとは反対に値段が動いて損をしてしまう確率、割合。年20%のプラスを狙うということは、マイナス20%になるリスクをとるということでもある。特に、数週間以内、数カ月以内、1年以内という短期に儲けを出そうとすると損するリスクは大きい。

上のような投資を、私は以前から「小遣い稼ぎ投資」と呼んでいる。

この投資は、自分の将来とは直接関係のないお金で、元手が半分以下になっても大勢に影響はないというお金でやるべきだ。株式投資好きなプロ、セミプロの友人たちは、年10〜20%以上の儲けを出すこともあれば、それ以上の損をする年もある。でも、投資そのものを楽しんでいるし、リスクについては十分知った上で投資をしている。

小遣い稼ぎ投資は、投資が大好きで、投資のセミプロで、投資をするための資金(半分に減っても平気、ゼロになっても将来に影響がない)があり、投資のための時間も十分取れる人だけがやるべき。

これからそれを目指す人は、まず10〜30万円くらいの小口で投資を始め、1年で目標の利回りが達成できたら、金額を年々増やしていくという方法をとればいい。

年「+5%」を目指す「資産づくり」投資はリスクを小さくする手法で

もうひとつは、さっきから言っている、10〜30年以上という長期で、財産を目減りさせない、できればプラスにするためにする投資。「資産づくり」投資と私は呼んでいる。

小遣い稼ぎ投資は、やりたい人は好きな人だけやればいいが、資産づくり投資は、すべての人がやるべき。お金が苦手な人も、投資が(今は)全然わからない、という人も。

スマートフォンを操れないと生き延びられない時代になってきた。機械系が苦手な人も、おそるおそる手を出して、少しずつ慣れて、なんとか使いこなせるようになってきたはずだ。

投資も同じで、得意とか苦手とか言っている場合じゃない。これをやらないと生き延びられない時代なのだ。おそるおそるでも手を出してみよう。そして少しずつ慣れれば、怖さも減って自分なりに投資と付き合うスタンスができてくる。

目指す利回りは年平均5%くらい。私が勧めているのは、長期資金(10年以上使わない予定のお金)の半分は安全な預金に、半分を投資に、という割合だ。

では、具体的にはどうしたらいいか、というのは次回お伝えしたい。

(文=中村芳子/アルファアンドアソシエイツ代表、ファイナンシャルプランナー)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。