http://www.asyura2.com/17/hasan123/msg/361.html

| Tweet |

住宅ローン「契約後の金利上昇」という落とし穴にハマる人 最悪、買えなくなる可能性も

http://gendai.ismedia.jp/articles/-/52617

2017.08.26 山下 和之 現代ビジネス

金利が低いからと新築マンションを買ってローンを申し込んだのに、実際に適用された金利は当初の見込みよりはるかに高く、銀行から借入額の減額を迫られ、やむを得ず売買契約を解約せざるを得なくなった――。

10年ほど前に相次いだそんなケースが再び起きかねない状況が近づきつつある。どういうことなのだろうか。

■金利上昇で買えなくなった…!

意外に知らない人も多いようだが、住宅ローンの金利は、原則的に申込み時に確定するわけではない。通常、マイホームを取得するときには、まず買契約前に住宅ローンの申込みを行う。

そのあとで融資の審査に合格してから売買契約を締結するわけだが、その時点でローン契約を結ぶわけではない。あくまでも融資予約だ。

売買契約後、新築なら建物が完成するのを待って、また中古なら売主が退去してから引渡しを受けることになる。そこで正式に住宅ローン契約を締結、融資の実行を受けて融資金を受け取り、購入代金の決済を行って、晴れてマイホームがめでたく自分のものになる。

住宅ローン金利は、この融資実行時の金利が適用されるのだ。

問題は、売買契約・融資申込みと、代金決済・融資実行との間にはタイムラグがある点だ。このタイムラグが大きければ大きいほど、金利が変化するリスクが高まる。申込みから実行までの間に金利が下がっていればラッキーだが、現在のような超低金利であれば、金利が下がるよりも、上がってしまう危険性のほうが断然高い。

この金利上昇によって、マイホーム計画が挫折したり、返済額が増えてバラ色のマイホーム生活が、灰色になってしまうことだって想定されるわけだ。

日銀による低金利政策が続いているため、金利が上がると聞いてもピンとこないかも知れないが、1990年前後のバブルのピーク時には、1年間で2.0%も住宅ローン金利が上がったし、2000年代当初のミニバブルと呼ばれた時期にも、大幅に金利が上がったことがある。

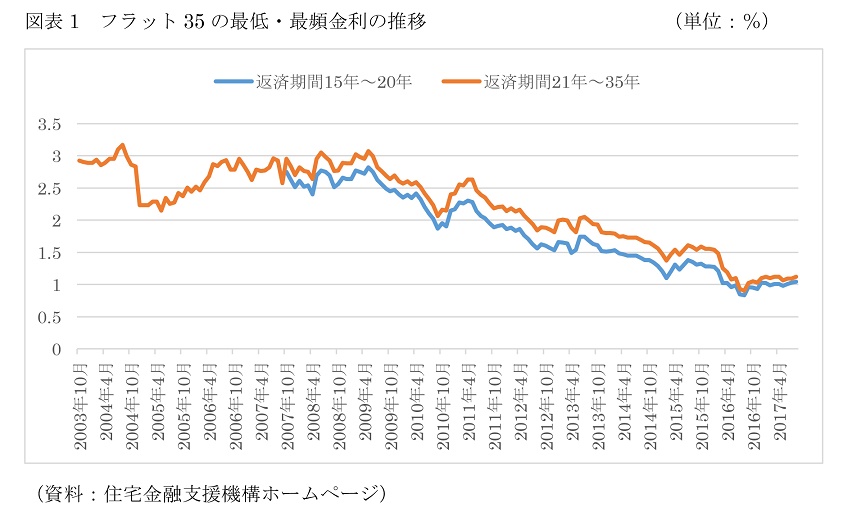

図表1は住宅金融支援機構と民間提携のフラット35の金利推移だが、2005年から06年にかけて1.0%ほど上がっている。

民間の変動金利型や固定期間選択型の住宅ローン金利はもっと上がり、申込み時には1%台の前半だったのが融資実行時には3%近い金利になったローンもあった。

新築マンションでは、完成の1、2カ月前に入居説明会が行われ、金融機関の担当者がやってきて、正式な住宅ローン契約の準備を行う。その段階で、金利上昇によって当初予定していた金額を借りられなくなるケースが続出したのだ。

結果、売買契約を解約して、マイホームを見送らざるを得なくなった人も多かった。

新築マンションの場合、多くは売買契約書に「ローン条項」があって、予定通りにローンを借りられなかったときには、契約はなかったことにできるので、手付金は返ってくるが、それまでの時間、手間ヒマが無駄になり、ゼロからのスタートを強いられる。

いや、ロスした分だけ、マイナスのスタートになるといってもいいだろう。

何とか計画を続けることができても、返済額が2万円も3万円も増えて、購入後の生活が格段に厳しくなってしまったという人もいた。

つまり、マンション価格が上がり、金利は上がったのに、収入は増えなかったため、冒頭のようなたいへんな問題が起きたわけだが、物件価格は上がっているのに、収入は増えそうで増えない――これに金利上昇が加われば、昨今の環境はピッタリ符号する。リスクは徐々に高まっているのはまちがいない。

■1.0%の上昇で毎月返済額は2割増加!

では、金利上昇によってどれくらい返済額が増えるのか、みてみよう。

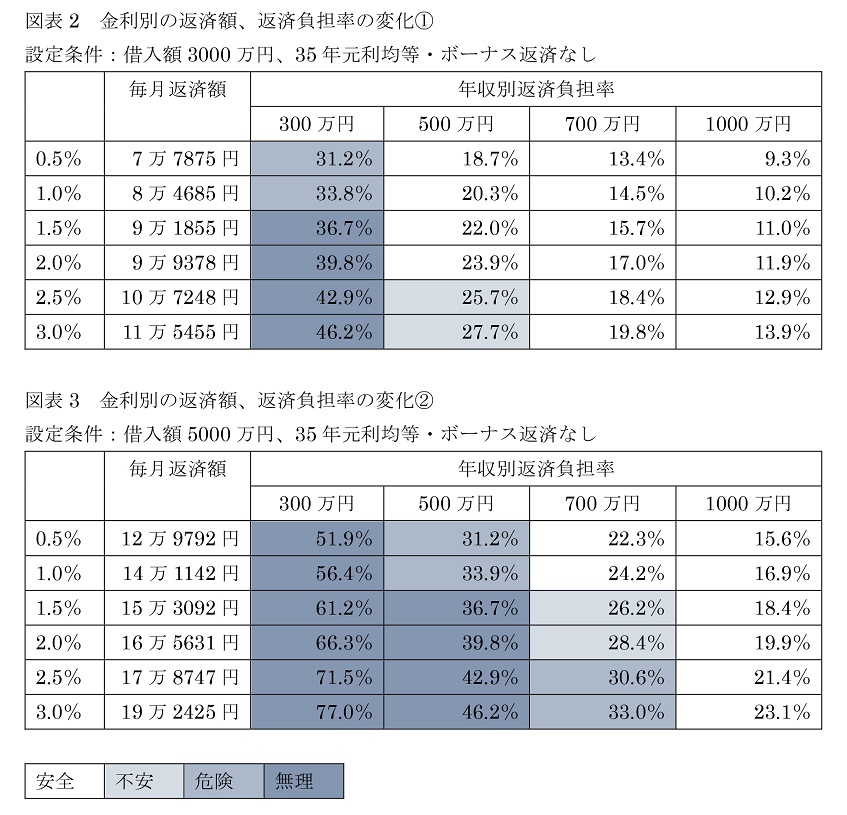

図表2は借入額3000万円の例だが、金利1.0%なら毎月返済額は8万4685円ですむのが、金利が2.0%に上がると9万9378円に増える。金額にして1.5万円ほど、率にして2割近い増額だ。さらに、3.0%になると、11万5455円。金額では3万円以上、率にして4割近い増額であり、ここまで増えると資金計画に大きな影響が出てくる。

図表3は借入額5000万円のケースだが、金利が上がると同じように返済負担が増える。金利1.0%の上昇で2割近く、2.0%のアップで4割近くと増加率は変わらないが、金額の増加幅は3000万円に比べて格段に大きくなる。

通常住宅ローンでは、年収に占める年間の返済額の割合を示す返済負担率は35%までが上限といわれている。銀行の審査基準の原則も同様で、年収の35%をローン返済に充てなければならないのでは、かなり生活が厳しくなる。家計の安全を重視すれば、25%程度に抑えておくのが安心といわれている。

■年収700万円でも安心とはいえない

借入額3000万円の場合、年収500万円以上の人であれば金利が上がっても返済負担率25%以内に収まるのでさほどのリスクではないが、年収300万円だと黄色信号か、金利次第では赤信号が灯ってしまう。

借入額5000万円になるともっとハッキリする。年収500万円だと、金利1.0%なら返済負担率33.9%と危険水域ではあるものの、銀行の審査基準は何とかクリアできるレベル。しかし、金利2.0%になると39.8%と審査にひっかかり、借入額の減額を迫られることになる。

不足する分を自己資金などで確保できないと、購入計画そのものを中止せざるを得ない。住宅取得のために頑張ってきたのが、水泡に帰してしまう。いったんリセットしてゼロからのスタートになる。

年収700万円ではどうか。金利1.0%なら返済負担率24.2%と安全なラインだが、金利2.0%だと28.4%、金利3.0%だと33.0%と危険水域に達する。年収1000万円ならさほどの心配はないだろうが、それでも返済額の増加は新居での生活に重くのしかかってくるのではないだろうか。

そうした不幸を招かないためには、物件選びである程度まで回避することができる。申込みから融資実行までの期間は、物件の形態によって大きく異なるからだ。

超低金利を利用できないかもしれない最たるものが、完成前に販売する、いわゆる青田売りの新築マンションと、一戸建ての注文住宅だ。

たとえば、総戸数が1000戸を超えるようなメガマンションの場合だと、販売時は図面しかできていないケースも多く、販売開始から完成までに2年以上の期間があるのは珍しくない。

著者の記憶では、2000年代の初めに分譲された2000戸超のメガマンションで、販売開始から入居までの期間が3年半といったケースもあった。当然、ローンの金利が確定するのは3年半先だ。

同様に注文住宅も最初に住宅メーカーなどで相談を始めてから、設計が決まって建築請負契約までに半年以上、そして着工から完成までに半年以上がかかるのがふつう。結局スタートから2年かかったという例も少なくない。いや、それがむしろふつうだろう。

反対に一番安全なのが完成済みの新築住宅や、売主が退去済みの中古住宅だ。契約後に、登記関係などの手続きを速やかに進めれば、その月中に引渡しを受け、入居することも可能だ。

住宅ローン金利は毎月月初に変更されるので、この場合は、申込み時の金利がそのまま適用されることになる。翌月にずれ込んだとしても、1カ月程度なら金利がそう極端に変わることはないだろう。

中古住宅は、売主が居住したまま売りに出されるのが一般的だが、その場合、通常は3カ月以内の引渡し時期が設定される。現実には、話し合いによって1カ月から2カ月程度の期間になることが多いのではないだろうか。

もちろん、売主が退去済みの中古なら、契約後すぐに入居が可能なので、こちらも超低金利を享受できる可能性が高い。

新築の分譲一戸建て、いわゆる建売住宅は多くの場合、完成後に販売されるので、こちらもほぼ問題はない。

新築マンションは通常は着工直後あたりから販売が始まるので、完成・引渡しまでには一定の時間がかかるが、その間に全戸契約が成立するとは限らない。完成後も売れ残っている物件がある。そんな完成済みの新築マンションであれば、まず間違いなく現在の超低金利を利用できるわけだ。

首都圏の中古マンションの在庫は、足下4万件を超えており、選択肢は豊富だ。新築マンションに引っ張られて中古マンション価格も上昇したことで、マンション所有者のなかには、「そろそろ価格上昇もピーク」「いまのうちに売っておいたほうがいいかもしれない」という考え方が強まっている。

そのため、新規の登録が増えており、ここ数年続いていた「売手市場」から「買手市場」に潮目が変わる可能性が高い。値引き交渉などの余地も出てくるので、超低金利を活かした有利な買物ができる環境が近づいている点もおすすめだ。

■だからこそ慎重に

ローンの申込み時にその金利が確定していないということは、値段の決まっていない契約を予約するようなものである。いまなら金利1.0%で35年間の総額約3557万円で買えるものが、実行時には金利2.0%で約4174万円、金利3.0%で約4849万円になってしまうかもしれない。

1%の差で600万円以上も、2%の差で1000万円以上も高い買物になってしまうリスクがあるわけだ。

こうした予期せぬ不幸を回避するためには、先に紹介したように物件選びの際に契約までの期間を考慮することも重要だが、何より慎重な資金計画を立てることが大切だ。まずは、返済計画に余裕をもたせ、万一適用金利が上がっても返済に問題がないようにしておくことが前提。

金利が上昇して借入額が減らされても頭金を増額して対応できるよう、貯金を増やしておくことも大切だ。

さらに言えば、契約後の金利上昇リスクを想定して、多少金利が上がっても借入計画を変更しなくてもすむような、余裕のある資金計画を立てておくことも重要。

マイホーム購入は「いい物件を選ぶこと」と同時に「確実に支払える」かどうかを常に意識して臨んでほしい。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。