http://www.asyura2.com/17/hasan123/msg/232.html

| Tweet |

雇用が回復しても賃金が上がらない理由

http://www.newsweekjapan.jp/noguchi/2017/08/post-13.php

2017年08月17日(木)15時30分 ケイザイを読み解く 野口旭 ニューズウィーク

<現在の日本経済は、一定の景気回復によって雇用は改善したにもかかわらず、未だ十分な名目賃金上昇が実現されていない。その理由は何か。そして、今後の経済政策で重要なことは何か>

日本経済は現在、深刻な人手不足に直面しているかのように言われている。確かに、今年に入って、完全失業率はバブルが崩壊して以来久しく見ることが出来なかった2%台にまで低下した。有効求人倍率にいたっては、バブル期のそれを飛び越えて、高度成長の余韻が残っていた1970年代初頭の水準にまで改善した。

そうした中で、パートやアルバイトなどの非正規雇用の賃金は、明確に上昇し始めている。しかしながら、正規雇用も含めた就業者全体の賃金上昇トレンドは、未だにきわめて弱々しい。

日本の就業者の平均的な名目賃金すなわち額面上の賃金は、バブル崩壊後もしばらくは上昇し続けていたが、消費税増税を発端とする1997年からの経済危機を契機に下落し続けるようになった。さらに2009年頃には、リーマン・ショックに始まる世界経済危機の影響を受けて急落した。日本の名目賃金がようやくわずかながら上向きのトレンドに転じたのは、アベノミクスが始まった2013年以降のことにすぎない。

こうした低い名目賃金上昇率は、日本経済の物価上昇率が未だに低いことの原因ともなっている。政府・日銀は、第2次安倍政権成立直後の2013年1月に、2%のインフレ目標を掲げた。しかしその目標は、4年半以上経過した現在も実現されていない。それは何よりも、名目賃金の上昇率が未だに低いからである。

物価が継続的に上昇するためには、その物価以上に賃金が上昇しなければならない。というのは、物価が上がったにもかかわらず賃金が上昇しないということになれば、賃金上昇から物価上昇を差し引いた実質賃金は下落することになり、人々は継続的に貧しくなってしまうからである。

経済学的には、賃金は労働の「限界生産性」によって決まる。これは、十分な労働需要が維持されている限り、実質賃金は生産性の上昇とともに上がり続けることを意味する。現在のAIなどが示しているように、労働生産性は一般に、技術革新があれば必ず上がっていくものである。その結果として生じる実質賃金の上昇が、2%のインフレ経済の中で実現されるためには、少なくとも2%以上の名目賃金の上昇が必要なのである。

その意味で、現在の日本経済は、一定の景気回復によって雇用は改善したにもかかわらず、未だ十分な名目賃金上昇が実現されていないという状況にある。本稿では、その理由は何かを、日本のこれまでの賃金動向も含めて考察し、そこから導き出されるマクロ政策的な含意を論じる。

不況の初期段階における賃金動向

名目賃金と物価は通常、景気が良い時には上昇し、悪い時には下落すると想定される。これは、フィリップス・カーブとして知られている経験的なデータから裏付けられる。フィリップス・カーブには、失業率とインフレ率との相関関係を示した「物価版」のそれと、失業率と賃金上昇率との相関関係を示した「賃金版」のそれとがある。この両者はともに、おおむね「右下がり」の曲線になることが知られている。これは、景気が良い時にはGDPギャップが縮小することで失業率が低下すると同時に物価と賃金の上昇率が上がり、景気が悪い時にはその逆になるためである。

ただし、こうした単純な関係は、あくまでも景気あるいは失業率と「名目賃金」との間にのみ成立するものである。景気循環の過程における「実質賃金」の動きは、通常はより複雑である。

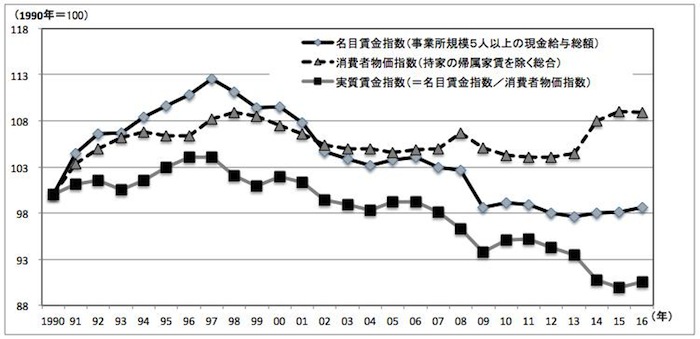

図1 日本の名目賃金指数、消費者物価指数、および実質賃金指数(1990〜2016年)

(データ出所)厚生労働省、総務省統計局の各ホームページ

図1は、1990年を100 とした日本の名目賃金指数、消費者物価指数、実質賃金指数(=名目賃金指数/消費者物価指数)である。1990年代の日本経済では、バブルの崩壊による景気悪化によって、失業率の一貫した上昇が生じた。にもかかわらず、日本の実質賃金は、1997年頃まで高い率で上昇し続けた。それは、不況によってインフレ率が低下する中でも、名目賃金の上昇率がそれほど低下しなかったからである。

通常の賃金版フィリップス・カーブによれば、景気が悪化して失業率が上昇すれば、名目賃金の上昇率は低下する。実際、図1の名目賃金指数の「傾き」から判断できるように、1990年から91年には3〜4%あった名目賃金の上昇率が、1993年以降は1〜2%にまで低下している。しかしながら、名目賃金の額面それ自体は、依然として上昇し続けている。それは、労働市場には「名目賃金の下方硬直性」が存在するためである。

一般に、インフレが定常化されているような経済においては、名目賃金の上昇もまた制度的に慣例化される傾向がある。というのは、そうでないと実質賃金の適正な上昇が実現できないからである。

たとえば、日本では長年、春闘と呼ばれる労使交渉を通じた年々の賃上げが、「ベア」と呼ばれる一律引き上げとして制度化されていた。このベアの上げ幅は、企業収益が良ければ上がり悪ければ下がるというように、その時々の景況や個別企業の経営状況に依存して変動した。しかし、経営が悪化してベアの上げ幅がゼロになることはあっても、余程のことがない限りマイナスにはならなかった。それは、ケインズが『一般理論』第2章で指摘したように、労働者は一般に、実質賃金よりも名目賃金の低下に対してより強く抵抗するからである。その結果として生じるのが、名目賃金の下方硬直性である。

各企業の名目賃金改訂に「ゼロ」という下限がある場合、経済全体の平均的な名目賃金上昇率は、不況期でもマイナスにはならない。というのは、慣例としての賃金ベアを維持する企業は、数は減っていくだろうとはいえ、不況期でもそれなりに存在するからである。

つまり、1997年頃までの日本経済では、不況の中で名目賃金上昇率は低下したとはいえ、それがマイナスになることはなかった。むしろ、名目賃金の額自体は上昇し続けた。他方で、不況によってインフレ率は下落し、それはやがてほぼゼロとなった。その結果が、図1が示すような実質賃金上昇率の高止まりであった。

このように、不況の初期段階では、実質賃金は高い上昇率を維持することが多い。これは、不況による総需要の減少が、下方硬直性を持つ賃金よりも、それを持たない物価をより大きく引き下げるためである。この場合の実質賃金上昇は、当然ながら、生産性上昇や労働需要拡大によって生じる完全雇用時の実質賃金上昇とは性格が異なる。

この不況下の実質賃金上昇に直面した企業は、解雇や新規採用の縮小によって雇用をより厳しく抑制しようとする。その結果、経済全体の失業率はより一層上昇する。それが、1997年頃までの日本経済の状況であった。

分水嶺としての1997年経済危機

戦後の先進諸国では、財政政策と金融政策を用いたケインズ的な総需要管理が制度化されたため、1930年代の大恐慌期のような深くて長い景気低迷は、少なくとも2008年のリーマン・ショックまでは生じることがなかった。それゆえに、名目賃金が大きく下落するという状況が長期にわたって続くこともなかった。しかし、1997年からの日本経済では、それが生じたのである。

日本経済は1996年頃に、ようやくバブル崩壊後の不況からの回復過程に入ったかのように見えた。しかし、1997年4月の消費税増税を発端として、景気が再び悪化し始めた。そして、1997年秋には戦後最大の金融危機が生じ、多くの企業や金融機関が破綻した。その結果、1996年には改善のきざしを見せていた雇用状況が再び悪化し、その後の失業率は2000年代初頭まで一方的に上昇し続けた。

そこで生じたのが、戦後のとりわけ高度成長期を通じて日本企業の間で一般化していた雇用慣行の空洞化であった。バブル崩壊以降の長期にわたる収益低下に耐えかねて、多くの企業が従来の慣例であった年功に応じた定期昇給を放棄し、成果主義などの導入を模索するようになった。その目的は明らかに、賃金の切り下げにあった。

日本企業はさらに、賃金コスト全体の圧縮のために、平均賃金の高い正規雇用から、それが低い非正規雇用への置き換えを積極化させた。就業者に占める非正規雇用の比率は、1990年代前半には20%程度がほぼ維持されていた。しかし、1997年の経済危機以降は、正規雇用の絶対数が減少し、それが非正規に置き換えられていくようになる。そしてそれによって、就業者全体に占める非正規雇用比率は断続的に上昇し続けるようになる。

春闘のベアもまた、1997年以降は一気に形骸化していく。2000年代になると、デフレを背景として、ベアの「見送り」や「停止」が一般化する。そして、リーマン・ショック後の2009年には、遂にベアが完全放棄されるに至るのである。

こうして生じた雇用制度の変化の本質は、要するに企業による賃金コストの圧縮であった。日本企業はこの頃には、単に不況によって販売が減少するだけでなく、デフレによって収益の額自体が縮小する時代に入っていた。そうした状況下では、企業がバブル期以前のようにベアや定期昇給を通じて労働者の名目賃金を年々引き上げ続けるなどは、とうてい不可能であった。

つまり、日本経済は1997年の経済危機以降、名目賃金の下方硬直性というアンカーが失われた、賃金が恒常的に下落し続ける時代に入ったのである。その下落幅は、深刻化していた物価下落をも上回るものであった。そのため、それまでは上昇し続けていた実質賃金も、遂には下落していくことになったのである。

これは、日本ではこの時期以降、単により多くの人々が職を失っただけでなく、運良く職を得た人々も時を経るごとに実質的により貧しくなっていったことを意味する。その責はすべて、先走った消費税増税とデフレ許容的な金融政策という、この時期の政府と日銀による歪んだマクロ経済政策運営に求められるべきである。

実質賃金が上がりにくい景気回復の初期段階

日本の名目賃金は、リーマン・ショック後の2009年には急落したが、その後は少なくとも大きく下がることはなくなった。他方で、実質賃金の方は2014年に急落している。これはしかし、その4月に実施された消費税増税が消費者物価の上昇に直結したからであり、必ずしも経済基調の変化によるものではない。

既述のように、実質賃金は本来、労働生産性の上昇とともに上がるべきものである。しかしながら、景気回復の初期においては、なかなかそれが現実化しない。それは、その段階ではまだ不況の中で拡大した労働の余剰が十分に解消されていないので、名目賃金が下げ止まりはしても、それが上昇に転じるまでには至らないからである。それに対して、物価の方は、総需要の拡大により徐々に上昇し始めることが多い。その場合、実質賃金は上がるのではなくむしろ下がることになる。

しかしながら、この段階で生じる実質賃金低下は、不況の中で生じるそれとはまったく意味が異なる。不況下の実質賃金低下は、1997年以降の日本のように「物価よりも名目賃金の方が大きく下がる」ことによるものである。それに対して、景気回復段階のそれは「名目賃金が物価のようには上がらない」ことによるものである。前者は一般に失業の拡大を伴うのに対して、後者は失業の縮小を伴うのであるから、その性格は正反対である。

アベノミクスの批判者たちはしばしば、それが実質賃金の低下しかもたらさなかったと批判する。確かに、アベノミクスが発動された2013年以降の実質賃金は、2014年の消費税増税の影響はあるにしても、ごく近年までは明らかに低下し続けてきた。

しかし、上の考察から明らかなように、仮に実質賃金の低下が生じていたにしても、それが失業の縮小と雇用の拡大を伴っている限り、それを否定的に捉える必要はまったくない。そして実際、アベノミクスの発動以降、日本の雇用状況は顕著に改善し続けてきた。

そもそも、ケインズが『一般理論』で明らかにした最も重要な論点の一つは、「労働需要の拡大のためには、名目賃金の低下は必要ないが、実質賃金の低下は必要だ」ということであった。実質賃金は、労働市場が完全雇用に近づいて始めて上がる。つまり、ケインズ的な考え方によれば、少なくとも雇用の改善が必要な不完全雇用の間は、実質賃金は必ずしも大きく上がるべきではないのである。

労働市場の構造変化と構造的失業率の低下

通常、労働市場が完全雇用に近づき、労働の余剰が解消された時に起きるのは、労働への超過需要拡大による名目賃金の上昇である。その段階では、物価も上昇するが、それ以上に名目賃金が伸び、実質賃金がようやく上がり始める。実質賃金はそこに至ってはじめて、本来そうあるべきように労働生産性の上昇と歩調を合わせて伸びるようになる。

日本経済は現在、おそらくそのような完全雇用点に着実に近づきつつある。というのは、地域の景況にもよるが、少なくとも非正規の労働市場では、各地で名目賃金の明確な上昇が生じ始めているからである。

とはいえ、正規も含めた労働市場全般においては、名目賃金の上昇は未だ十分ではない。その伸びの鈍さは、失業率や有効求人倍率といった数字の表面的な改善具合からすると、不可解なもののようにさえ写る。

そのパズルを解くためには、おそらくは「労働市場の構造変化」に注目しなければならない。というのは、上述のように、日本の雇用制度は、とりわけ1997年の経済危機を契機として大きく変わったからである。

端的にいえば、2%台後半という現在の失業率は、同水準であった1990年代前半とは、その内実が大きく異なる。日本の就業者に占める非正規雇用の比率は、近年ようやく低下しつつあるとはいえ、2016年時点で40%弱にまで至っていた。既述のように、その比率は1990年代前半にはせいぜい20%程度であった。同じ2.8%の失業率であっても、雇用中の非正規比率が40%か20%かでは大きな相違がある。というのは、1990年代前半には、日本企業は全体として、現在よりも「より多くの高賃金な雇用」を提供していたからである。

ごく単純に言えば、企業の労働需要は、賃金が高ければ減り、低ければ増える。それは、より低賃金である非正規雇用の比率が大きくなれば、労働需要はそれだけ増え、失業率はその分だけ低下して当然であることを意味する。

仮に現在の日本の非正規雇用比率が40%ではなく20%であったとすれば、日本の失業率は必ず現状よりも高くなっていたはずである。というのは、企業はその場合、正規雇用の高賃金に見合うだけの限界生産性を持つ限られた労働者しか雇用しないはずだからである。

これをマクロ経済学の枠組みから言えば、「労働市場における構造的失業率が低下した」ということになる。構造的失業率は一般に、政府や労働組合などの労働市場の規制拡大によって上昇する。しかし日本では、労働市場の規制緩和などによって、企業は非正規の低賃金労働をより「柔軟に」利用できるようになった。そう考えると、日本の構造的失業率は、従来の想定とは異なり、上昇するよりも低下した可能性の方が高いのである。

拡張的マクロ政策からの「出口」を焦ってはならない

つまり、失業率や有効求人倍率に関する現在の数字は、旧来のそれと比較して、低賃金の非正規雇用が拡大した分だけ「かさ上げ」されたものと考えなくてはならない。その点を差し引くと、実際の雇用状況は、実は数字ほどには改善されてはいないのである。未だに賃金の引き上げが十分に進展していないのは、おそらくそのためである。

確かに、非正規雇用では賃金上昇が生じ始めたが、それは「賃金が正規よりも大幅に安い」からにすぎない。本当に人手不足なら、企業は非正規のみならず正規においても、雇用の確保や流出阻止のために賃金を引き上げ始めるはずである。日本経済は、その状況に至ってはじめて、本当の意味での完全雇用に到達したといえる。

このことは、今後のマクロ経済政策運営に対しても、大きな示唆を持つ。雇用状況の改善が実態としては未だに不十分であるとすれば、政府と日銀はこれまでにも増して、「企業が市場の圧力によって賃上げを強いられる」ようなマクロ経済状況を一刻も早く実現すべく政策運営を行わなければならない。

最悪なのは、政府や日銀が、失業率や有効求人倍率の数字上の改善に惑わされて、財政拡張や金融緩和からの先走った「出口」を模索し始めることである。拡張的マクロ政策の転換は、賃金や物価の明確な上昇を確認してから行えばよく、それで問題は何もない。むしろ、マクロ緊縮政策への早まった転換こそが、日本に長期デフレ不況をもたらした本質的な原因であったことを忘れてはならないのである。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。