http://www.asyura2.com/17/hasan122/msg/715.html

| Tweet |

政府は財政健全化シナリオの「粉飾」をいつまで続けるのか

http://diamond.jp/articles/-/136336

2017.7.26 森信茂樹:中央大学法科大学院教授 東京財団上席研究員 ダイヤモンド・オンライン

内閣府から、「中長期の経済財政に関する試算」(以下、中長期財政試算)が公表された。だが財政健全化シナリオの前提になる成長率や税収の見積もりは現実離れしたもので、「いつまで、こんなフィクションを繰り返すのだろうか」というのが正直な感想である。

過大な税収見積もり

それでも「2020年度黒字化」は不可能

安倍政権が定める財政目標である、「2020年度基礎的財政収支(プライマリーバランス)の黒字化」は、首相自身がG7サミットの場などでコミットしている。

つまり国債発行は、国債の償還や利払い費の範囲に抑え、社会保障や防衛費といった政策的な経費は税収で賄えるよう収支を黒字化することは国際公約となっている。

中長期財政試算は、その目標に向けての進捗状況を示すもので、達成に向けての経済政策・財政政策を経済財政諮問会議で議論する探るために内閣府が作成したものである。

だがその前提となる経済成長率は「実質2%以上、名目3%以上」(経済再生シナリオのケース)と楽観的過ぎる内容で、これを前提に計算した税収(歳入)も過大見積もりとなり、プライマリー黒字に必要な所要金額は過小見積もりになっている。

これまで2回先送りした消費税率10%への引き上げは2019年10月には実施することにもなっているが、それでも2020年度の度プライマリー黒字には、なお8.2兆円不足するという試算だ。

これで国際公約の達成は不可能ということが明確になった。

そのことを見込んで、政府が、プライマリーバランス黒字化に加えて、財政健全化の新目標に「債務残高対GDP比の安定的な引き下げ」を入れ込んで、今後の目標達成のハードルを意図的に引き下げたことは、2017年6月8日の本欄「財政健全化『新目標』は数字のまやかし、再建は遠のきかねない」で指摘したところである。

より大きな問題は、試算の結果に、官邸や経済財政諮問会議、財務省が苦汁を感じている風でもなく、さらにはマスコミも驚きや怒りや問題意識を発していないように見えることだ。

もはや「アベノミクス」は国民からの信頼を失っており、強く反論・批判する気力もなくなっているということなのだろうか。これが今日の日本の経済・財政政策を巡る状況、構図である。

16年度、税収は軒並みマイナス

リフレ派の主張の間違い明らかに

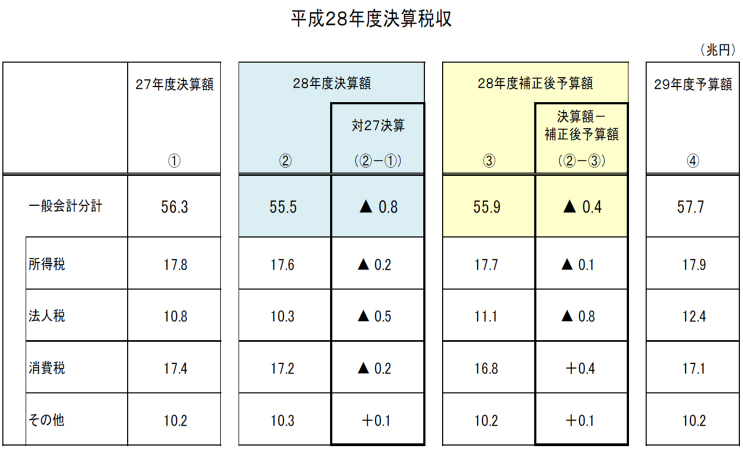

筆者がとりわけ問題にしたいのは、平成28年度(2016年度)決算での税収額である。

これを見ると、所得税、法人税、消費税の3税(これで税収の8割強を占める)、すべて前年度決算額より減少し、一般会計全体では08兆円の減となっている。

これは7年ぶり(リーマンショック時以来)のことだ。

2016年度の名目経済成長率は1.1%なので、いわゆる税収弾性値はマイナスになった。かつてリフレ派が、成長によって税収が増え財政健全化も達成できると主張、「経済回復期には税収弾性値は3とか4になる」と言っていたが、それが間違いであったことが検証された。

政府の説明では、法人税収の減収は、円高による企業業績の落ち込みによるもので、消費税収も円高による輸入額(円換算)の減少、所得税収は配当などの落ち込みによると、それぞれに一応の理由があげられているようだが、根本的な要因は、アベノミクスの下で国民の所得・消費が順調に伸びていないことだ。そのことを税収は、ほかのどの経済指標より正直に物語っている。

ちなみに、「円高で輸入額が目減りしそれが消費税収の落ち込みにつながった」という解説がされているが、消費税が仕入れ税額控除制度をとっていることからすると間違いだ。円高で仕入れ(輸入)価格が安くなれば、国内販売段階で控除できる消費税額が少なくなり、国内販売者の消費税納税額はその分増えるからである。

消費税減収の真の原因を説明するなら、国内消費の落ち込みでなければならない。

いずれにしても、全税目の落ち込み、マイナスの税収弾性値は、日本の税収構造が変調をきたしていることを意味している。

過大な前提、地方税・年金にも影響

国民に実態を示さない「無責任」

そう考えると、2017年度予算の税収見込み57.7兆円も下振れする可能性が高い。

というのは、税収見積もりは基本的に前年度からの伸び率で推計しているので、土台が下がった分だけ、税収は減少するからである。

ましてや、中長期財政試算の2020年度66.5兆円という税収見積もりは、消費税率を19年10月から10%に引き上げるという前提でも計算されているが、安倍政権は、消費増税の3度目の延期をもくろんでいるともいわれており、その点からもこの試算の内容が問われる。

こうした国税収入の過大な見積もりは地方税収見積もりにも影響を及ぼしている。

地方税の法人住民税法人税割や地方消費税は、国税である法人税や消費税と連動しているし、地方交付税の財源は、「所得税及び法人税の33.1%、酒税の50%、消費税の22.3%、地方法人税の全額」なので、国の見積もりが狂えば地方税もそれに連動する。

さらに、試算の前提となる成長率などの数値は、年金財政の推計にも使われるので、5年ごとに行われる厚生年金・国民年金の財政検証結果にも反映され、年金の正直な姿を隠すことになる。

それを国民から見透かされて、年金制度に対する若者らの不信感や高齢者の不安を一層、強め、消費などが伸びないという悪循環を招いている。

ジェイコブ・ソール氏の著書「帳簿の世界史」(文藝春秋社)は、14世紀のイタリア、オランダ、大英帝国からリーマンショックまでの歴史を、会計帳簿という観点から分析した興味深い書物であるが、その中で著者は、「一国の会計に携わる人の高い意識と意思がなければ、国は必ず清算の日を迎える」と繰り返し主張している。

安倍政権の下であまりにも無責任な中長期財政試算を作成・公表することに対して、内閣府や経済諮問会議の民間議員に、国の経済・財政を担っているという「矜持」はあるのだろうか。

(中央大学法科大学院教授 東京財団上席研究員 森信茂樹)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。