http://www.asyura2.com/17/hasan122/msg/556.html

| Tweet |

「首相官邸 HP」より

アベノミクス、「長めの景気後退期間」だった可能性を検証

http://biz-journal.jp/2017/07/post_19786.html

2017.07.14 文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト Business Journal

■はじめに

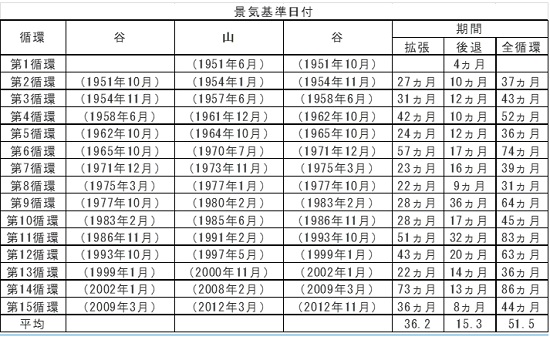

第2次安倍政権が発足した2012年12月に始まった景気回復は、17年3月までで52カ月となった。1986年12月〜91年2月の51カ月間だったバブル経済期を抜き戦後3番目になる。今年9月まで回復すると、65年11月〜70年7月の57カ月間に及んだ「いざなぎ景気」も抜く。こうしたことから、景気回復時期に関する議論が盛り上がりつつある。しかし、内閣府の景気動向指数研究会によれば、2015年7月24日に公表した資料で直近の景気の山・谷をそれぞれ12年3月、12年11月に確定して以降、景気の転換点は設定されていない。

■定義上、14年3月が景気の山の可能性

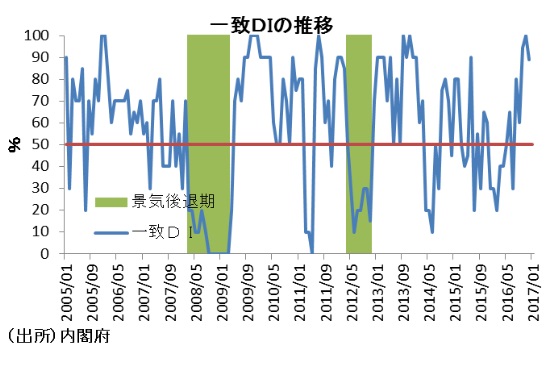

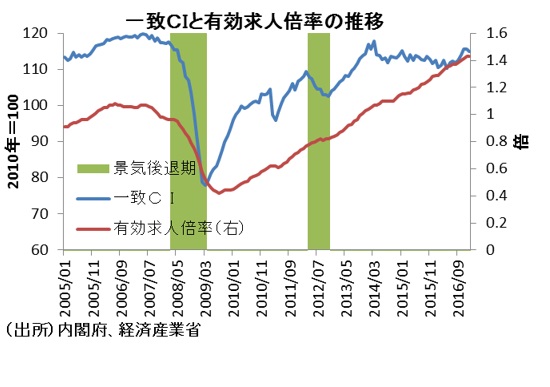

一般的に、景気の転換点を簡易的に判断するには、景気動向指数の一致DIが3カ月連続で50%を上回ったか、一致CIのトレンドが転換したか等が基準となる。となると、12年11月に確定した景気の山以降、14年4月から3カ月連続で50%を下回る一方、16年8月から5カ月連続で50%を上回っているため、14年3月と16年7月が景気の山・谷と判断されてもおかしくない。事実、12年11月以降の一致CIのピークとボトムを確認しても、それぞれ14年3月と16年2月となり、少なくともデータのトレンドが転換していることは確実な状況である。ただ、そもそもこうした判断はあくまで目安にすぎず、一致DIや一致CI動向をみているだけでは、景気の正確な転換点を決めることはできない。

正確な景気の山谷は、政府の景気基準日付検討委員会によって、ヒストリカルDI(以下、HDI)を計算して決められる。HDIはDIの一致指数として採用されている10系列の山谷を決定し、景気拡張期は+、後退期は−に変換して新たにDIをつくり直すことにより求められる。そして、HDIが50%を切る直前の月が景気の転換点となる。

なお、各指標の山谷は、全米経済研究所(NBER)が開発したブライ・ボッシャン法という手法を用いて設定される。この手法では、3種類の移動平均をかけたデータについて検討を行ない、

(1)山はその後のデータの値より高いこと(谷はその逆)

(2)山や谷が系列の終了時点から6カ月以上離れていること

(3)山と山、谷と谷が15カ月以上離れていること

(4)山と谷が5カ月以上離れていること

等の条件を考慮して山谷が確定される。このため、実際の景気の山・谷は発生してからかなりの期間を置いて十分なデータが得られたところで決定されるのである。

そこで、今回の局面についてHDIを推定してみた。推定した結果をみ見ると、14年4月〜16年2月までHDIが50%を下回り、16年3月以降はHDIが50%超を維持している。

このため、機械的にHDIの結果だけを基に判断すれば、日本経済は消費税率引き上げ後の14年4月から景気後退局面入りしたことになる。そして、23カ月間の景気後退後、16年3月から景気回復局面入りしている可能性がある。

■経済構造の変化にそぐわない景気転換点の判定

ただ、政府の公式な景気基準日付委員会で景気の山・谷を設定するに当たっては、HDIの試算に加えて、

(1)景気の量感を表すとされるコンポジット・インデックス(CI)

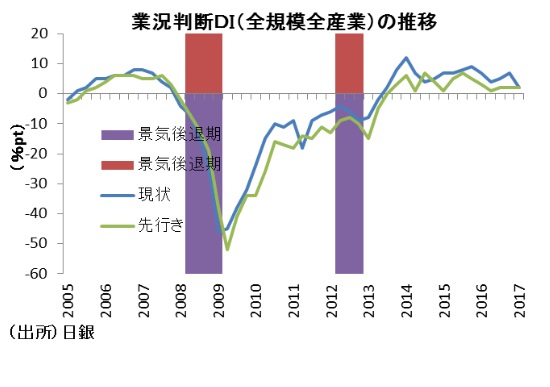

(2)企業の景況感を表すとされる日銀短観の業況判断DI

等の動向も考慮して総合的に判断される。

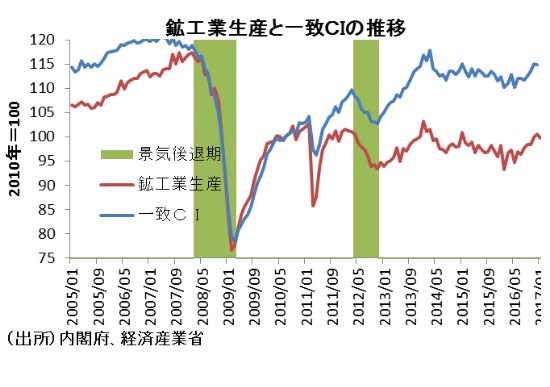

そこで、これらの指標についても具体的にみてみた。すると、(1)一致CIは14年3月にピークアウトし、16年2月にボトムアウトしているが、(2)日銀短観の業況判断DIは全規模全産業ベースで13年9月調査以降、現状判断DIも先行き判断DIも50%ポイントを一度も下回っていない。 従って、これらの指標の動向を勘案すれば、機械的に判定したHDIでは景気後退とみなされても、景気の量感や景況感といった観点からとらえて、景気の山が14年3月と最終的に判断されなかったといえよう。

なお、14年3月と16年2月がそれぞれ景気の山・谷となれば、今回の景気拡大および後退局面はそれぞれ16カ月、23カ月となり、戦後の景気拡大・後退期間の平均がそれぞれ約36カ月、15カ月であることからすれば、短い景気回復と長めの景気後退期間であったことになる。

■生産活動の動向が過剰反映

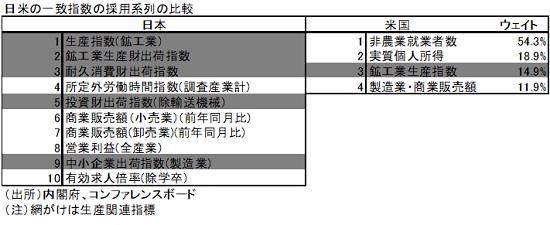

このように、企業の景況感まで含めて定性的に判断すれば、景気は14年3月に山を付けていた可能性は低下し、消費増税後も後退局面入りしていなかったという結論に至る。ただ、一致指数の構成系列を見ると、生産指数(鉱工業)、鉱工業生産財出荷指数、耐久消費財出荷指数、投資財出荷指数(除輸送機械)、中小企業出荷指数(製造業)とも製造業関連指標であることには注意が必要である。

このため、景気の転換点は事実上、実質GDPベースで2割強を占めるにすぎない製造業の動向に強く影響されることになる。したがって、これまで政府が行ってきた景気局面の判断手法は、サービス経済化が進んでいる状況が十分反映されないという問題がある。

今回は、消費税率引き上げに伴う駆け込み需要の反動により製造業が早めに生産調整をした可能性がある。しかしその一方で、労働需給の逼迫を示す有効求人倍率は、人手不足を受けて25年ぶりの水準まで上昇している。このため、今後の景気局面の実態を判断する際には、製造業の生産活動以外の動向も充分注視することが必要となってこよう。

これに対して、米国における景気の転換点は、NBERが労働、所得、生産、需要関連の各指標の動向を偏りなく反映して、定性的に判断されることが知られている。米国における景気の転換点の判断が優れている点としては、第一に生産関連指標に偏りの大きい我が国の一致指数とは異なり、労働、所得、生産、需要の各項目にウェイト付けをして反映しているということだ。

また、第二に少数の指標で判断するため、景気の現状が速やかに判断できることである。さらに、第三に水準や前年比が混在している我が国の一致系列と異なり、すべての系列が実質の水準値で統一されていることである。

以上より、デフレ脱却による内需の持ち直しで内需依存度が高まっている我が国の景気局面を正確に判断するには、景気動向指数の構成系列や景気の山谷の判定について抜本的な見直しが必要である。構成系列の抜本的な見直しを行って景気一致CIを作成し直せば、政府としても景気局面に応じた望ましい政策対応が可能となるだろう。米国を参考に、一日も早い景気動向指数の構成系列の改良と景気の山谷の判定の見直しが望まれる。

(文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。