http://www.asyura2.com/17/hasan122/msg/296.html

| Tweet |

驚くことに、住宅ローン完済までの平均期間はわずか14年だった 「マイホームなんて無理」は間違いです

http://gendai.ismedia.jp/articles/-/52061

2017.06.21 山下 和之 現代ビジネス

30歳で35年の住宅ローンを組んだら、完済できるのは65歳。まして40歳になってからの購入だと、75歳になってしまう。定年後にそんなに稼げるはずはないし、公的年金など頼りにならない。そう考えると怖くて、とても住宅ローンなど組めない――そんな不安を抱きながら、なかなかマイホーム購入に踏み切れない人がいるのではないだろうか。

でも、それは勘違いかもしれない。住宅ローンを甘くみてはいけないが、必要以上に怖がる必要はない。逆に怖がってばかりいると、老後はそれこそホームレスになりかねないのだ。

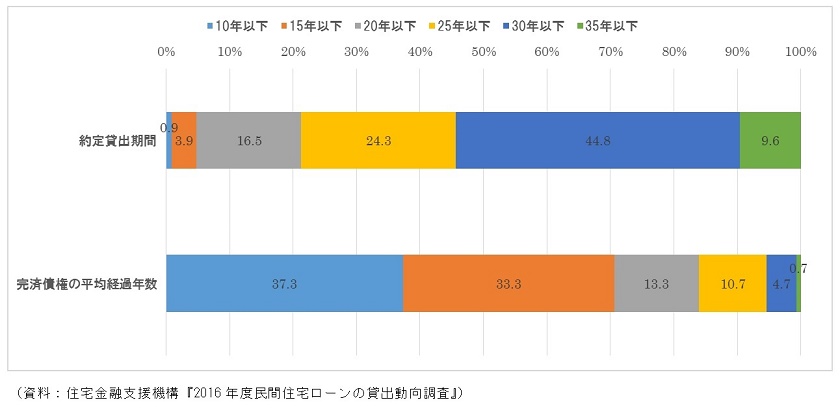

■半数近くは25年以内で組んでいる

2015年度に住宅ローンを組んで住宅を取得した人たちの当初の貸出期間をみると、図表1のようになっている。最も多いのは、「(25年超)30年以下」の44.8%だが、「(20年超)25年以下」が24.3%で、25年以内で組んでいる割合の合計は45.6%と半数近くに達する、反対に「(30年超)35年以下」は9.6%と全体の1割弱にとどまっている。

図表1 住宅ローンの貸出期間と完済までの経過年数の分布

全体の単純平均をとると25.4年で、過去の推移をみると、12年度25.2年、13年度25.1年、14年度25.7年と、このところは25年台が続いている。これを見る限り「住宅ローンは30年、35年と続くもの」という思い込みは大いなる勘違いといわざるを得ない。

つまり、みなさん、できるだけ早く返済を終えてラクになりたいと、可能な範囲で返済期間を短くしているわけだ。

もちろん、期間を短くすればその分毎月の返済額が増えるから、あまり無理をするのは禁物だ。ローンは返せたが、家庭が崩壊したのでは本末転倒だが、可能な範囲で返済期間を短くしておけば、総返済額は格段に少なくなる。

借入額3000万円、金利1%でみると、35年返済だと毎月8万4685円で、35年間の総返済額は約3557万円。それが、20年返済だと毎月13万7968円に増えるものの、総返済額は約3311万円ですむ。総支払額で246万円もトクできる計算だ。

しかも、借入後にリストラや病気などさまざまな事情で返済が苦しくなったときには、最長返済期間である35年まで返済期間を延長することが可能。20年を35年に延ばせば、金利などの条件にもよるが毎月の返済額を4割ほど削減できるので、何とか返済を続けることができるようになるかもしれない。

利用する返済期間を短くするということは、総返済額でトクできると同時に、万一に備える安心材料にもなるわけだ。

■4割近くは10年以内に返済を終えている

しかも、平均25.4年返済で組んでスタートする住宅ローンだが、繰上げ返済などによって実際にはそれよりかなり早く返済を終えている。

やはり図表1をご覧いただくと分かるように、完済までの平均経過期間を5年刻みでみると、「10年以下」が37.3%と最も多く、次いで「(10年超)15年以下」が33.3%で、15年以内に完済している人が合わせて70.8%に達する。反対に、完済まで15年超かけている人は3割以下にとどまる。まして、「(30年超)35年以下」の人はわずかに0.7%というのが現実だ。

全体の平均をみると、16年度は14.4年。12年度は13.7年だったから、少し長くはなっているものの、当初は平均25.4年でローンを組んでも、実際にはそれより11年も短い14.4年で完済している。

これなら、30歳で組んでも40代半ばで終了し、40歳であっても50代半ばで終わる。40歳で組んだ場合など、年齢が高くなるほど収入は増えるだろうから、繰り上げ返済などによって完済までの期間がいっそう短くなる可能性がある。

日本人の勤勉さはこんなところにも表れている。最近はそんな日本人の特性も随分失われつつあるといわれるものの、実はまだまだ捨てたものではないのかもしれない。あまり怖がらずに住宅ローンを組み、若いうちに多少頑張ってマイホームを取得しておくことが老後の安心につながるのだ。

■繰り上げ返済で残り期間を短縮する

返済中の住宅ローン、毎月返済額だけではなく元金を繰り上げ返済していけば、返済した金額以上の効果がある。それは、残りの返済期間を大幅に短くすることができることだ。

たとえば、3000万円、金利1%、25年返済でローンを組むと毎月の返済額は11万3061円だが、3年後、36回返済時に毎月返済分以外に約220万円繰り上げ返済すると、その220万円はすべて元金に充当される。この場合、37回目から61回目までの24回分、つまり2年分の元金に相当する。約220万円の繰り上げ返済によって、残りの返済期間を2年間短縮できることになる。25年返済でスタートし、3年後に2年間短縮できれば、その時点で残り返済期間は20年に縮まる。

こうした繰り上げ返済を繰り返していけば、25年の返済期間を14年間に短縮することも不可能ではない。いや、実際に多くの人がそれを可能にしているわけだ。

自分には繰り上げ返済する経済的余裕はないと思うかも知れないが、そうだろうか。2年間で220万円といえば、月々9万円強の貯蓄が必要で、11万円台の住宅ローン返済を続けながらでは、かなり厳しいかもしれないが、700万円から800万円以上の年収があれば、頑張れば不可能ではないだろう。もちろん、これは家計収入だから、共働きなら奥さんの収入も合算した数字。これなら意外にイケるのではないだろうか。

■債務超過状態はいずれ解消できる

それでも、負債が多くなるのは家計破たんにつながりかねない――とローンを組むことに対して慎重な人もいるだろう。

しかし、図表2をご覧いただきたい。これは、総務省統計局が毎年実施している一般家庭の貯蓄や負債に関する調査結果をグラフ化したもの。平均すると、1世帯当たり1820万円の貯蓄があり、負債は507万円という結果だった。貯蓄という資産が債務を上回る、“資産超過”のたいへん健全な状態だが、これは年齢によって大きく異なる。

図表2 世帯主の年齢階級別貯蓄・負債現在高と負債保有世帯の割合

40歳未満だけでみると、貯蓄は574万円に減る一方、負債は1098万円に増える。負債が資産の2倍近くに達する“債務超過”状態だ。これが長く続けば当然のことながら、家計の経営破たんということになるが、日本人の勤勉さはそれを許さない。40歳代になると、資産は1065万円に増え、反対に負債は1047万円に減少する。わずかとはいえ”資産超過”に回復し、50歳代では貯蓄が1802万円で負債が591万円と健全経営になり、60歳代以降は負債が限りなく減少し、企業経営でいえば無借金経営に近づく。

■負債の9割以上は住宅ローン

このように40歳未満で負債が多いのは、住宅ローンによるものであるのはいうまでもない。図表3にあるように、全体では507万円の負債のうち452万円は「土地・住宅のための負債」であり、勤労者世帯だけに限れば、781万円の負債のうち716万円が「土地・住宅のための負債」になっている。勤労者世帯では9割以上が住宅ローンという計算だ。

図表3 負債の種類別現在高

しかし、負債が住宅ローンだけなら若いうちに多少のリスクは背負っても、怖がらずに住宅ローンを組み、頑張って繰り上げ返済など進め、先にも見たようにできるだけ早く返済を終えることによって、老後の無借金経営が可能になる。40歳でローンを組んでも50歳代の半ばで返済を終了し、その後は貯蓄を増やすことに励むことができるわけだ。

しかし、住宅ローンを怖がってマイホームを取得しておかないと、50歳代以降もいつまでも高い家賃の支払いが続く。図表2にあるような形で資産を増やすことはできず、老後がたいへん心配になる。

大都市部でそれなりの設備が揃い、安全に住まうことができる賃貸住宅を見つけようとすれば、10万円程度は覚悟しなければならないだろう。でも、年金生活でその負担はかなり厳しいのではないだろうか。

住宅ローンは決して小さな負債ではない。そのことのリスクを意識することは重要だが、あまりに慎重になりすぎることで却って未来を不幸にしたのでは意味がない。大切なのはいかにリスクをマネジメントするか。思い切る時は思い切ることが、実は将来のリスクを減らすこともよく理解して欲しい。

■年金が頼れない時代だからこそ

周知のように公的年金はあまりあてにできない。高齢化がいっそう進んで、それを支える現役世代が減少する一方だから、年金支給額は減少していかざるを得ない。現在の30歳代、40歳代の人たちが年金支給の対象になるころには、現在より2割、3割と減っているだろう。場合によっては、半減ということもあり得るかもしれない。

生命保険文化センターによると、現在でも老後生活に対しては、「非常に不安を感じる」「不安を感じる」「少し不安を感じる」の合計が85.7%に達している。その要因を聞くと、83.7%の人が、「公的年金だけでは不十分」としている。

現在でも、図表4にあるように、年金だけでは生活できないと思っている人が80.0%もいるだから、この割合が限りなく100%に近づいていくであろうことは必至。そんななか、いかに豊かな老後を迎えるかを考えたときに、その基盤になるのが資産としてのマイホームということではないだろうか。

ローン返済を早く終えておけば、老後は家賃の心配はいらないし、住まいを担保として年金的に融資を受ける「リバースモーゲージ」で生活費の不足分を確保する道もある。さらに、介護が必要になったときには、売却して有料老人ホームやサービス付き高齢者向けなどの高齢者向け住宅に入ることも可能だろう。老後の生活の選択肢が増えて、希望に近い生活を送ることができるわけだ。

図表4 老後の生活は公的年金でまかなえると思うか

それもこれも、若いうちに 住宅ローンを組んでマイホームを取得しておいてこそ可能になる。行き当たりバッタリの計画での取得は蛮勇だが、身の丈に合った住宅、無理のない資金計画の実行は、勇気ある決断といっていいだろう。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。