http://www.asyura2.com/17/hasan121/msg/776.html

| Tweet |

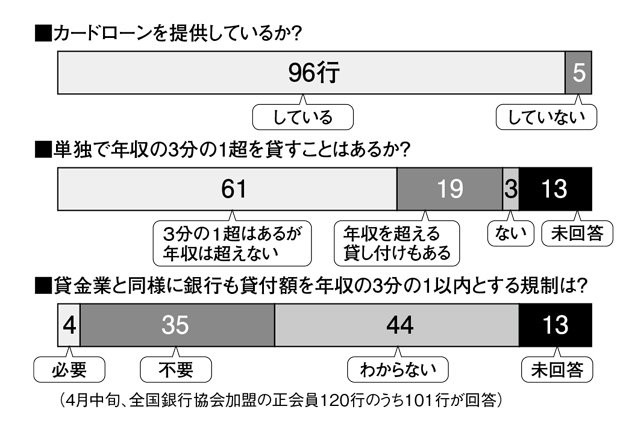

カードローンを提供しているか?/単独で年収の3分の1超を貸すことはあるか?/貸金業と同様に銀行も貸付額を年収の3分の1以内とする規制は?(週刊朝日 2017年6月2日号より)

現役営業マンがカードローンの実情を告白「借金を抱える人をリサーチして売り込む」〈週刊朝日〉

https://headlines.yahoo.co.jp/article?a=20170524-00000030-sasahi-soci

週刊朝日 2017年6月2日号

消費者金融が年収の3分の1までしかお金を貸せず、銀行はいくらでも貸せる。個人に無担保・無目的で貸す銀行の「カードローン」で、おかしなルールがまかり通っている。10%超の高金利が多く、多重債務の新たな温床になりかねない。

5月17日、記者は東京都内のATMに入った。バサバサッという音とともにはき出された札束は計50万円。三菱東京UFJ銀行のカードローン「バンクイック」で、簡単な申し込み手続きですぐに借りられた。

つかの間、お金持ち気分を味わえるが、金利は年10.6%。月々の返済額1万円のうち、4千円超が金利で引かれる計算だ。

多重債務を抱える自殺者が相次ぐなどしたため、消費者金融を規制する貸金業法は2006年に改正された。総額で年収の3分の1までしか貸せない「総量規制」だ。テレビCMの本数や広告表現も、厳しい審査や承認が義務づけられる。

しかし、銀行は銀行法の規制下で、貸金業法が適用されない。いくらでも貸せるし、CMも好きなだけ流せる。

貸金業法の改正当時、銀行がカードローンで貸す相手はもっぱら口座を持つ顧客だった。それならば、お金の出入りを把握し、返済能力も見極められそうだ。

しかし、日本銀行による金融緩和策で、事情が変わった。歴史的な低金利が続き、銀行は通常の貸し出しでは収益を稼ぎにくく、厳しい経営環境にある。カードローンは高金利で収益性の高い「成長株」となり、銀行は「一見客」にも積極的に売り込みだした。

社会的な信用が高いため、銀行だと借りる側にも安心感が出る。銀行全体の貸出額は16年度末で5.6兆円と、5年間で一気に約1.7倍に増えた。消費者金融など貸金業者の約4兆円を大きく上回る。

その数字の裏で、いったい何が起きているのか。

「最初に借りたときは助かったなぁ、と心の底から思いましたよ。でも、借りるのはすごく簡単なのに、その後は返しても返しても返済が続く。いつまでも借金から抜け出せない。今ではバカだった、と思います」

こう語るのは、自己破産を1月に申請した東京都内の男性(57)。13年秋、母のがん治療費などで計100万円超の借金を抱えるなか、返済がきつくなってローンに手をつけた。

男性の手取りは当時月二十数万円。最初はおそるおそる、ネット銀行に10万円だけ申し込んだ。すぐに50万円の融資可能枠がついた。急に気持ちが大きくなり、外食などに使うようになる。キャンペーンをうたって融資枠も広がり、半年後にはこの銀行だけで借金は200万円超に膨らんだ。

男性は仕事によるけがの後遺症があり、障害年金の受給資格があった。母の治療費も都道府県の社会福祉協議会の低利の貸付制度などで借りられた可能性もあった。ただ、それに気づかなかった。債務整理にあたった森川清弁護士は悔やむ。

「医療費や生活費で本当に困った人には社会福祉協議会などの支援制度があるのに、そこへたどり着く前に銀行で借りてしまう。そして、後戻りできなくなる人が多い。銀行が貸さなければ、ギャンブルなどに無駄遣いできず、破産せずに済む人も少なくないと思います」

埼玉県の50代男性は「宝くじに当たった」との詐欺メールにひっかかり、情報料名目で800万円もだまし取られた。病気で仕事を辞めた直後の3年前のこと。もらったばかりの退職金に加え、ネット銀行で借りた500万円を充てた。

多額の借金を抱えたことが妻にばれ、離婚して家族も失った。日雇いバイトなどで2年近く利息を払っていたが、ついに首が回らなくなり、1月に自己破産を申し立てた。「仕事を失って精神的に追い詰められ、まともな判断ができていませんでした」と振り返る。

別の40代男性はある日、どこで番号を知ったのか、取引のない地方銀行から電話が来た。当時、複数の金融機関からの借金が計1千万円前後に膨らんでいた。電話で勧められたのが、複数の借金を一本化する「おまとめローン」。年利10%で1千万円借り、他の借金はいったん完済できた。

男性の年収は当時800万円。好きだった競馬をやめられず、この地銀はわずか3カ月間でさらに計500万円も上乗せして貸し込んだ。他の銀行も続々と貸し付けを増やし、借金はたちまち2600万円超に。男性の個人再生手続きをした三上理弁護士は「銀行が返済能力をまともに審査したとは思えない」と話す。

朝日新聞が全国銀行協会の正会員120行にアンケートしたところ、計80行が年収の3分の1超を貸し、うち19行が年収を超えて貸すことがあると答えた。

では、消費者金融と同様に、銀行も貸付額を年収の3分の1以下に規制されると困るのか。規制の是非を問うと、最も多い答えは「わからない」で44行だった。

生活費や医療費が必要な低所得者や高齢者にも、お金を貸すときは高金利だ。ギャンブルなど遊興費に充てる借り手もいる。そんな実態も踏まえ、「貸し手としての責任を果たしていない」との匿名コメントを寄せた銀行もあった。

実は、年収の3分の1以下しか貸せない消費者金融などの貸金業者も、カードローンを裏で支える立役者。たいていは保証がつくことが利用条件のため、貸金業者の審査を受ける必要がある。銀行は保証料を貸金業者に払い、利用者が返せないと貸金業者が肩代わりする。銀行は損をせず、貸金業者も収益を得られる。

急拡大したローンに社会的な批判が高まり、全銀協は貸しすぎを防ぐよう会員行に呼びかけている。金融庁は、今のところ規制を強化する気はなさそうで、業界の動きを見守るのみだ。

東北地方の金融機関で働く営業マンは最近、上司から新たな「ノルマ」を割り当てられた。カードローン口座の新規契約を倍増させることだ。各支店で発破をかけられているという。

「ふつうの人は、わざわざカードローンの口座を作ろうなんて思わないでしょ?本気で契約を取るには、借金を抱える人をリサーチして売り込むしかない。良心の呵責はありますが、何しろノルマがあるので……」

借りるのは簡単でも、借金地獄から抜け出すのは難しい。自己破産した人たちの姿が、そのことを身をもって示している。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。