http://www.asyura2.com/17/hasan121/msg/733.html

| Tweet |

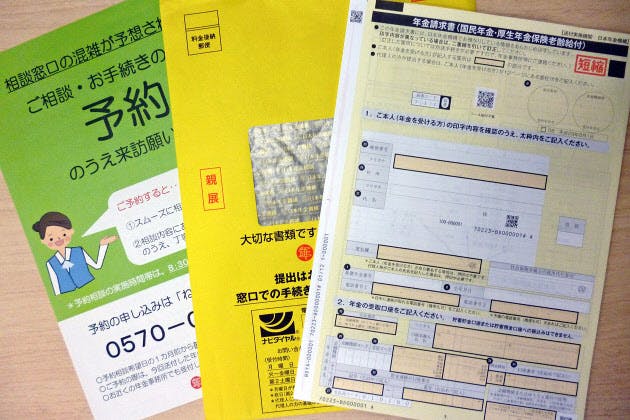

新たに資格を満たす人には黄色い封筒に入った年金請求書が送られてくる

「10年年金」の注意点 支給は低額、対象外の年金も 障害年金や遺族年金は対象外

http://style.nikkei.com/article/DGXMZO16287770S7A510C1PPE000?channel=DF280120166591

2017/5/21 NIKKEI STYLE

25年必要だった年金を受け取るための期間が8月から10年に短縮される。これまで期間が足りずに年金をもらえなかった人には朗報だろう。今後、より多くの人が年金を受給しやすくなるのも確かだ。だが、期間が短ければ受取額は少ない。遺族年金や障害年金は受け取れない可能性もあり、単に保険料を10年納めればよいというわけではない。

「大切な書類です」と書かれた黄色い封筒が新たに年金をもらえる人に届いている。右肩には「短縮」と書かれた赤い文字。中には年金請求書や手続きの案内などの書類が入っている。

■10月に支給開始

年金はこれまで、保険料を納付した期間などが25年以上なければ原則1円ももらえなかった。それが改正法の施行を機に10年以上になる。「10年年金」「短縮年金」などと呼ばれる。

制度変更に伴い新たに年金を受け取れるようになる人は、今年8月1日時点ですでに規定年齢(原則65歳)に達している人だけでみて約64万人。該当者に届く黄色い封筒は日本年金機構が2月下旬から送付しており、7月まで続く。

封筒が届いただけでは年金はもらえない。同封の年金請求書を年金事務所などの窓口に提出する必要がある。窓口は混雑しており、1時間ほど待たされるケースもあったという。予約相談を勧めるチラシも同封されている。

問い合わせで多いのは「いつから」「いくら」もらえるか。社会保険労務士の山本礼子氏は「8月に受給権が発生する場合、9月分から対象になるが、実際に支払われるのは規定上、偶数月である10月」と説明。それ以降は「2カ月分ずつの後払いとなり、10、11月分は12月に払われる」という。中には早く手続きをすれば早くもらえると勘違いしている人もいるようだ。

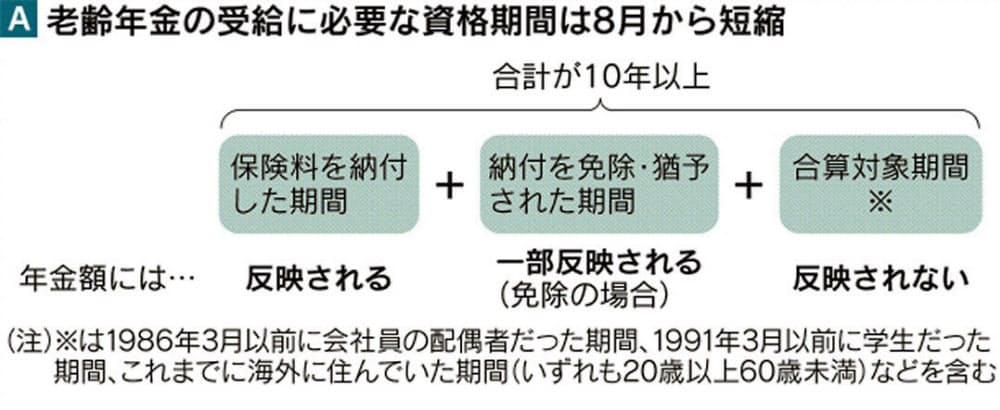

受取額は、保険料を納付した期間で決まる。年金をもらうのに必要な期間を受給資格期間といい、前述の保険料を納付した期間と免除期間(猶予も含む)、合算対象期間の3つの期間の合計だ(図A)。

この期間に漏れがないか窓口で確認する。転職が多かったり、結婚や離婚で姓が変わったりして記録が統合されていない人もいる。確認のうえ、納付期間が増えれば年金額も増える。

会社員の妻の場合、1986年3月以前は国民年金への加入は任意で、保険料を納めなかった人も多い。こうした任意の期間が合算対象期間に含まれ、年金額には反映されないので「カラ期間」ともいう。積み上げて「従来基準の25年になれば、10月を待たずに年金をもらうことができる」と社会保険労務士の望月厚子氏は指摘する。

制度変更は当初、消費税10%への再引き上げ時に予定されていた。施行時期は変更されたが、期間短縮以外の仕組みに変化はない。例えば厚生年金(共済年金含む)に1カ月でも加入していた実績があれば、その分も受け取ることができる(特別支給の老齢厚生年金は加入が1年以上必要)。

加給年金や振替加算といった年金の加算額も、条件を満たせば受け取ることができる。加給年金は厚生年金の加入20年以上や配偶者が65歳未満などの条件はあるが、上乗せ額は最大で年40万円近くになる。新たに年金をもらう人では対象者は少ないかもしれないが、今回の年金請求書にもそれぞれの申立ページが付いている。

注意したいのは、期間短縮は主に老齢年金を対象にしている点だ。年金には自分が老後にもらう老齢年金だけでなく、障害を負った場合に受け取る「障害年金」や、自分が死んだ場合に家族が受け取る「遺族年金」もある。これらの仕組みは、今回の制度変更の対象になっていない。

遺族年金は引き続き25年以上の期間が必要になる。このため、「期間短縮で新たに年金をもらい始めた人が亡くなっても、残された家族は遺族年金を受け取れない」(社会保険労務士の田中章二氏)。

障害年金も、対象である傷病で初めて医師の診療を受けた日を基準に保険料の納付条件があり、変更はない。保険料を10年以上納めても、条件を満たさないと受け取れないことがある。

「保険料は10年納めれば事足りるのか」という問い合わせが社労士らにあるという。新たに受給権を得る人だけでなく、「将来年金をもらう人も含め、10年だけでは受け取る金額が少ないことを認識したい」(望月氏)。

■受け取る額を増やす方法も

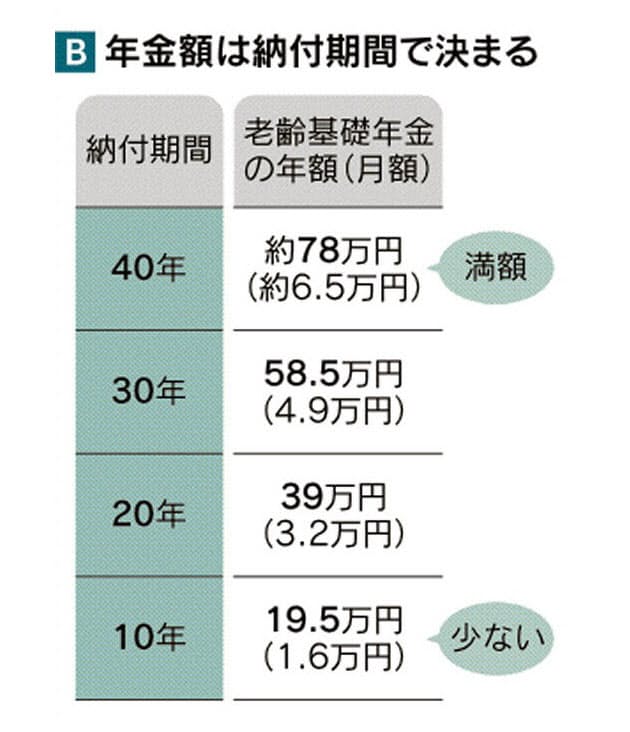

国民年金の受取額は、40年保険料を納めた満額の場合で年約78万円(図B)。納付10年では4分の1の20万円弱にすぎない。月額では1万6000円ほどだ。老後の生活費にはとても足りないだろう。

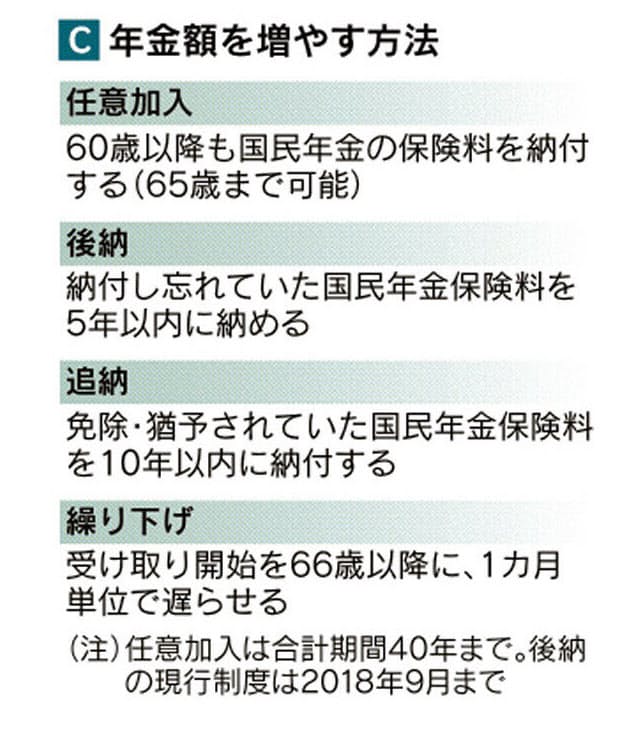

知っておきたいのが年金額を増やす方法があること(図C)。

代表的なのが60歳以降、65歳になるまで保険料を納める任意加入制度。納付期間が40年に達しない限り可能だ。未納保険料を払う後納や、免除された保険料の追納なども手だろう。

年金のもらい始めを遅らせる繰り下げ受給もある。1カ月ごとに金額は0.7%増えるので1年遅くすれば8.4%増だ。最大5年の繰り下げができる。長生きすれば利点が大きい。

「期間短縮でこれまで年金をあきらめていた人にももらえるチャンスが広がる」(山本氏)。公的年金は原則もらい始めれば、死ぬまで受け取れるのが特徴。できるだけ長く保険料を納めて、多くの金額を受け取る工夫をするのが得策といえる。

(土井誠司)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。