http://www.asyura2.com/17/hasan121/msg/642.html

| Tweet |

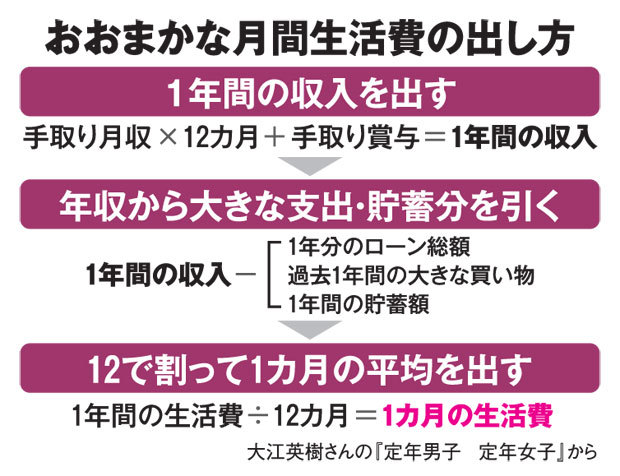

おおまかな月間生活費の出し方(AERA 2017年5月15日号より)

「老後3千万円」説にダマされるな 定年前貯金150万円でもイケる〈AERA〉

https://headlines.yahoo.co.jp/article?a=20170511-00000076-sasahi-life

AERA 2017年5月15日号

いい言葉を聞いたことがない。「少子高齢化」「福祉の縮小」「年金消滅」……。私たちの老後は本当に真っ暗なのか。このまま、ひたすら下流老人化を恐れる人生でいいのか。どこかに突破口はあるはずだ。「年を取るのは怖いですか?」――AERA5月15日号は老後の不安に向き合う現場を総力取材。

いたずらに「お金がない」と不安になる必要はない。問題は収入と支出を把握できているか。ただし、現役時代のままの暮らしぶりは要注意だ。

* * *

定年後、老後資金が足りないからといって、なけなしの退職金を投資して失敗した、という話をよく耳にするが、「退職時に3千万円持っていなくても老後は安心して生活できますよ」と語るのは、『定年男子 定年女子』(日経BP社)の共著者で経済コラムニストの大江英樹さん。

「生命保険文化センターによりますと、夫婦二人がゆとりある老後を送るために必要な資金は月約35万円としています。夫婦が65歳から25年間生きると1億500万円になり、これが『老後資金は1億円必要』という話の根拠になっています。しかし、月の支出をダウンサイジングして、公的年金などの収入を差し引けば、月々必要な額は3万〜8万円程度で済むはずです」(大江さん、以下同)

仮に生活費の不足分が月3万円程度で済めば、夫婦二人が90歳まで25年間生きた時にかかる費用は900万円。そのくらいであれば退職金で十分まかなえる。年金収入の範囲で支出が抑えられれば、退職金は介護が必要になったときのために、そのままとっておくことができる。

●貯金150万円でも

つまり、退職金や年金がいくらもらえるのかわからない、それ以前に月々の支出もわからない。どれだけ貯金があるのかもわからないという、三つの“わからない”が老後を不安にさせるもとという。大江さん自身、経済コラムニストとして独立する前は、大手証券会社で60歳定年まで勤務していたが、退職前、貯金が150万円しかないことに気がついた。

「住宅ローンの返済と子どもの教育費がかかっていたので貯金はほとんどできませんでした。退職後は再就職しないと決めていたので、このままではまずいと思い、退職する2年前から退職後の1年間の合計3年間、家計簿をつけて収入と支出の見える化をしてみました」

まず収入については、退職金がいくらもらえるのか総務担当に聞き、毎月の年金収入は「ねんきん定期便」で確認した。

次に、一家の支出を把握するために、パソコンの家計簿ソフトを購入し、夫婦それぞれが使ったお金を入力する方法で家計簿をつけた。その結果、退職前は1カ月約34万円も使っていたことがわかった。そして、メタボな項目にメスを入れて、退職後は月約22万円、12万円のダウンサイジングに成功した。おおまかな月間生活費の出し方は上の図の通り。居住費がかからないことが前提だが、老後も賃貸だとしても、家賃が高い都会にこだわらなければ生活は成り立つ。

●デパ地下総菜は要注意

12万円のうち、最も効果が大きかったのは、「食費」と「交通費・ガソリン代」「ケータイ料金」「洋服・アクセサリー代」「趣味・交際費」の5項目。共通して“ムダとミエ”を省くように心がけたという。

「私は郊外で暮らしているので車は必需品だと思っていましたが、維持費が高いので、軽自動車に買い替えました。これで月約1万4千円の節約につながりました。また、ワイシャツやスーツも着なくなりましたので約3万7千円の減。ケータイ代もプランを見直したので約1万円減らすことができました」

ここまでは夫ひとりでできるが、夫婦での協調が欠かせないのは「食費」と「趣味・交際費」。

「食費」は夫婦二人分なら「食事を3食作るのは面倒」と、ついデパ地下のお総菜や出前、外食などで済ませたくなる。

世の妻の側からすると、いままで留守にしていた夫の食事を作る手間が増えて面倒くさい。それがもとで夫婦間に亀裂が入ることもあるので要注意だ。

「まず私の平日のランチ代が浮きました。定年後は自宅にいることが多くなりましたが、外食やお総菜などを買うのは控えて自炊を心がけています。近所に野菜の直販所があり安くて新鮮な食材が手に入りやすいというメリットはあっても、大事なのは私も率先して家事を行っていること。妻が仕事で出かけるときなどは、お弁当を作って持たせる時もあります」

●そんなに金かからない

大江さんと同じく定年退職した同僚の中には、現役時代の延長で毎晩飲み歩いたり、ゴルフに出かけたり、家での・粗大ごみ扱い・を避けるあまり、お金のかかる趣味に興じて、散財しているケースもよく見かけるという。また、妻の側も退職金など大金を手にすると友達とひんぱんに出かけ、ブランド品など衝動買いに走ることもある。

将来介護が必要になった時のために「いくらとっておこう」など、夫婦間で使い道について話し合うことが大切だ。

ちなみに大江さんの趣味は今の仕事と、時間がある時は本を読んだり、映画のDVDを観たり、ほとんどお金がかからない。そして、規則正しく早寝早起き、1日の睡眠時間も十分取っているので、薬代や医療費もかからない、健康的な生活を維持しているそうだ。

「退職したときには預貯金は150万円しかありませんでしたが、定年後実際に生活してみると、そんなにお金はかからない、というのが実感です。年金収入が期待したほどなければその分夫婦でアルバイトをすればいいので大丈夫。それよりも、不安のあまりいろんな投資に手を出して失敗したり、体調不良に陥ることのほうがマイナスです」

定年後のさまざまな不安を払拭することが、老後生活を安定させる第一歩といえる。(ライター・村田くみ)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。