http://www.asyura2.com/17/hasan121/msg/371.html

| Tweet |

生保保険料「大幅値上げ」の衝撃、原因はマイナス金利

http://diamond.jp/articles/-/125765

2017.4.24 週刊ダイヤモンド編集部

『週刊ダイヤモンド』4月29日・5月6日合併号の第1特集は「保険 地殻変動」です。保険業界にとって、マイナス金利の影響が深刻になってきました。運用難だけではなく、主力の保険商品が成り立たない事態にまで追い込まれているからです。さらには、金融庁による保険販売に対する見直し圧力も――。また、足元では「保険版フィンテック」の勃興で、商品そのものの枠組みが変わろうとしています。そうした保険業界を揺るがす地殻変動ぶりを取り上げました。

今年3月、生命保険業界は空前の駆け込み需要に沸いた。ある大手保険代理店の社長は、「3月は前年度比で200%超え。とりわけ、4月から保険料が大幅にアップする円建ての終身保険の売れ行きは凄まじく、前年度比で260%を記録しました」と振り返る。

日本銀行によるマイナス金利政策の導入から1年と少し。その影響はかなり大きい。冒頭の保険代理店社長の言葉にもあるように、4月から円建ての終身保険など貯蓄性保険商品の保険料が軒並み、大幅にアップするからだ。

理由は、長引く低金利を反映して、平準払い商品の「標準利率」が、1.00%から0.25%にまで引き下げられたこと。

標準利率とは、将来の保険金支払いに備えてためる責任準備金を計算する際の利回りのことで、10年物国債の過去3年間の金利などを基に決められる。

昨年までは、0.25%ではなく、0.50%という声も聞かれていた。だが、0.25%という史上最低の利率にまで押し下げ、とどめを刺したのは、間違いなくマイナス金利政策だ。実際、1月ごろからちらほらと出始めた生保各社の、4月以降の保険料アップの知らせが、生保業界で話題にならない日はなかったほどだ。

500万円の終身保障を買うために、支払う保険料の総額は534万円──。

これは極端な例としても、保険料の支払総額が保障額を超える例が続出、それ故に、商品性を維持できずに販売停止が相次ぐなど、これまでの生保業界の常識を根底から覆すような事態が、そこかしこで起こっている。

それほど、生保業界にとって金利低下の影響は大きい。なぜなら、契約時点での利回りが、保険期間が終了するか、解約するまでずっとついて回るからだ。

これは確定利回りという仕組みで、生保側からすれば、その利回りを超長期にわたって保証し続けなければならないことを意味する。それだけに、商品設計において、将来の金利を予測することは重要な要素だ。

生保業界には、「お宝保険」という言葉がある。1990年代以前、利回りが5.00%を超えていた時期に、販売された商品のことだ。

先述したように、利回りを現在価値に引き直して保険料を計算する関係上、利回りが高ければ高いほど、保険料は安くなる。

現在では考えられないほどの高金利時代に販売された保険は、実に驚くべき保険料水準である。

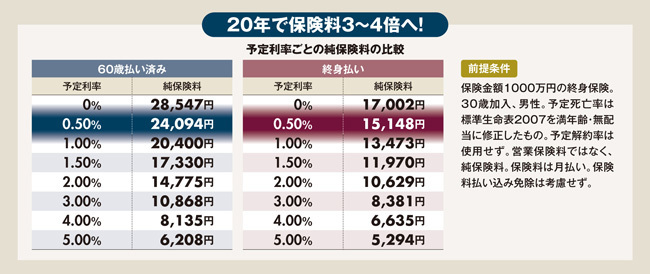

保険料水準は予定利率

次第で大きく異なる

そのインパクトを試算してみた。30歳男性が、保険金額1000万円の終身保険に加入した場合、保険料を決める利回りである予定利率を5.00%から0%まで段階ごとに刻んで保険料を算出するとどうなるのか。

ただし、ここでの保険料は「純保険料」と呼ばれる、将来の保険金支払いに備えるためのもので、いわば保険の原価。実際に保険に加入する際の保険料は、この金額に保険会社のもうけや経費といった「付加保険料」が加算されることに注意してほしい。

試算したのは、2つのタイプ。60歳で保険料を払い終える短期払い済みタイプと、一生涯にわたって保険料を払い込む終身払いタイプだ。

予定利率ごとの保険料を見てみると、予定利率が5.00%のときの保険料は60歳払い済みで月額6208円、終身払いで同5294円となる(短期で払い込む方が、終身で払い込むよりも月々の保険料は高くなる)。

では、今年4月以降の予定利率ではどうなるか。現在の予定利率はおおむね、0.40〜0.70%の範囲内にあるため、中間的な値である0.50%で見てみよう。結果は、60歳払い済みが月額2万4094円となり、終身払いでは同1万5148円となった。

その差たるや凄まじく、60歳払い済みが3.9倍となり、終身払いは2.9倍にもなる。

中には、0.35%や0.40%の水準まで予定利率を下げた生保もあるので、さらにこの差は大きくなる。しかも、実際には、この金額に先述の付加保険料を加算するため、月々の保険料はさらに高くなるのだ。

もっとも、さすがにここまでの保険料水準ともなれば、生保各社は自らの身を削るしかない。素直に保険料を上げれば、顧客からそっぽを向かれてしまうからだ。

そのため、各社は横目で他社の動向を見ながら保険料水準でしのぎを削っている。また、本当に売りたい商品の予定利率を高めに設定し、保険料の安さをアピールしたりもする。そうした各社の動向も踏まえ、今年の保険特集をお届けする。

生損保に商品、代理店を全網羅

保険業界“最新事情”

『週刊ダイヤモンド』4月29日・5月6日合併号の第1特集は「保険 地殻変動」です。

長らく続いている超低金利に加え、マイナス金利政策の導入で、4月以降、円建ての終身保険といった貯蓄性商品は壊滅状態となってしまいました。

そのため、外貨建ての商品や、病気などで働けなくなった時に備える保険、介護保険の拡充など、生保各社は新商品を開発して、しのぎを削っています。

つまり、保険商品を選ぶのがとても難しい時代に突入したわけです。

そうした中、保険のプロフェッショナルであるファイナンシャルプランナーは、どのような商品を選んだのでしょうか。商品ランキングを例年よりも拡充し、9分野45商品を徹底分析したのに加え、生保同士の熾烈な商品開発競争についても、「対決」シリーズとして取り上げました。

こうした保険商品だけに限らず、業界の最新動向もふんだんに盛り込んでいます。

まず生保業界については、マイナス金利の影響を深刻に捉えた日本生命が、残り1年あった現中期経営計画を破棄し、新たな中計を策定して危機感を露わにしているさまを描きました。

また、第一生命は、この混迷の時代に53歳という若さで抜てきされた新社長の稲垣氏にインタビューを行い、今後のかじ取りについて聞き出しました。

次に、損保業界ですが、売上高の半数を占める自動車保険に大きな変革の波が押し寄せています。テレマティクスと呼ばれる、運転行動に応じて保険料が上げ下げする新型の自動車保険が、いよいよ個人向けに投入される日が近づいてきました。その開発の裏側に迫りました。

そして、代理店業界。我が世の春を謳歌してきた保険ショップなど乗り合い代理店ですが、昨年5月末に施行された改正保険業法の後も、さまざまな角度から締め付けがなされています。

加えて、日本生命や投資ファンドなど大手資本が次々に乗り合い代理店を買収するなど、業界地図が大きく塗り替わろうとしています。

他には、就職活動まっただ中のタイミングですので、生損保22社への緊急アンケートを元にした「採用」「面接対策」「働き方改革」についてまとめてみました。

今年の保険特集は、過去最となる94ページの大特集です。ぜひ、ご一読ください。

(『週刊ダイヤモンド』副編集長 藤田章夫)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。