http://www.asyura2.com/17/hasan120/msg/698.html

| Tweet |

サラリーマンは60歳以降「収入ダウンの崖」が2度ある!

http://diamond.jp/articles/-/123668

2017.4.5 深田晶恵 ダイヤモンド・オンライン

退職後の生活設計は60歳前に

考えるのが老後貧乏回避の早道

前回の本コラム(3月22日)がYahoo!トピックスに掲載された。タイトルは『退職金の受け取りは「一時金」と「年金」のどちらがトクか』。朝の通勤時間に重なったためか多くの人に読まれ、日頃連絡のない友人・知人からからメールが届たり、読者からの問い合わせが続いたりと、いつになく反響が大きかった。

執筆しているときは、このタイトルで興味を持って読んでくれるのは退職金を受け取る直前の限られた人と想定していたが、実際には40代から60代まで幅広い年代の人に読まれたようだ。みなさん、気になっていたのですね。

前回のコラムでは6パターンの受け取り方法を試算したが、「年金受け取り」の運用率が2%であったとしても、すべてのケースで「一時金受け取り」が有利という結果になった。収入が増えるほど税金と社会保険料、とりわけ国民健康保険料と介護保険料の負担が想像以上に重たいのである。

これから退職金を受け取る人からの問い合わせの多くは「試算を含めて退職後の生活設計をアドバイスしてほしい」というものだったが、中には「試算だけしてほしい。60歳前半は再雇用で働くから退職後の生活設計のアドバイスはまだ要らない」という人もいた(ちなみに試算だけのサービスは行っていない)。

定年後に働く予定があったとしても、60歳前にリタイア後の生活設計を考えるのはとても重要なことであり、先延ばしにするほど「老後貧乏」に陥る可能性が高くなることを知っておいてほしい。

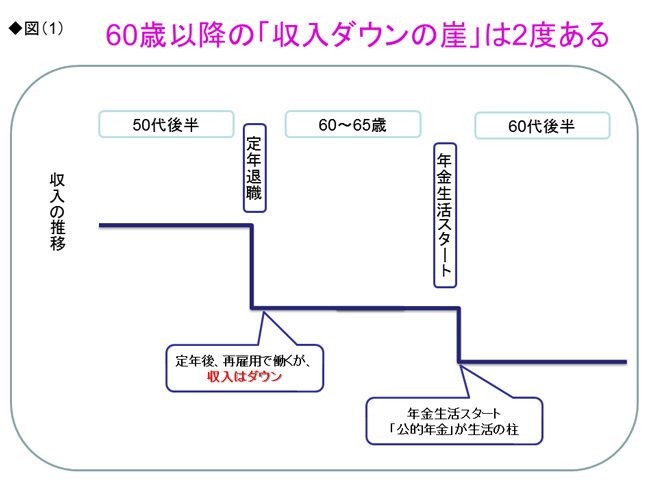

大切なのは、60歳以降の収入を具体的に知り、それに合わせた支出プランを立てること。まず、収入の変化から見ていこう。次ページの図は、定年以降の収入のイメージ図だ。60歳以降は、まるで「崖」に落ちるように収入がダウンする時期が2回ある。私はこれを「収入ダウンの崖」と呼んでいる。

最初の「崖」は定年を迎える60歳。現在定年を迎える人は、満額の年金を受け取れるのは65歳からなので、多くの人は年金生活がスタートする65歳まで再雇用で働くことになる。しかし、50代までと同じ額の給料をもらえることはまずない。金額は勤務先より大きく異なるが、首都圏だと300万〜400万円程度が多数だ。年収は50代で受け取っていた額の3分の1程度に「ダウン」すると思っていたほうがいい。

そして、65歳で年金だけの生活に入ると、収入はもう一段階ダウンする。これが2回目の「崖」である。公的年金額も人により異なるが、よく使われるモデルは、40年間サラリーマンだった男性で年200万円くらい(厚生年金+基礎年金)。配偶者がいる人は、配偶者の分も合わせた金額が世帯年収となる。

60歳以降の「収入ダウンの崖」を具体的に金額で見て、愕然とした人が多いのではないだろうか。サラリーマンは誰しも50代までの収入が永遠と続くとは思ってはいないだろうが、年収が下がるイメージを具体的に持っている人はそれほど多くない。

50代までと同じお金の使い方をしていると、毎年の収支は大赤字になることは必至だ。赤字になっても何とかなるのは、60歳時に受け取る退職金があるから。しかし、ノープランで定年以降の生活をスタートすると、あっという間に退職金は目減りし、70歳くらいで貯蓄が底をつくことになりかねない。まさに「老後貧乏」の典型例だ。

65歳以降、毎年いくら出て行く?

贅沢をしなくても年370万円!

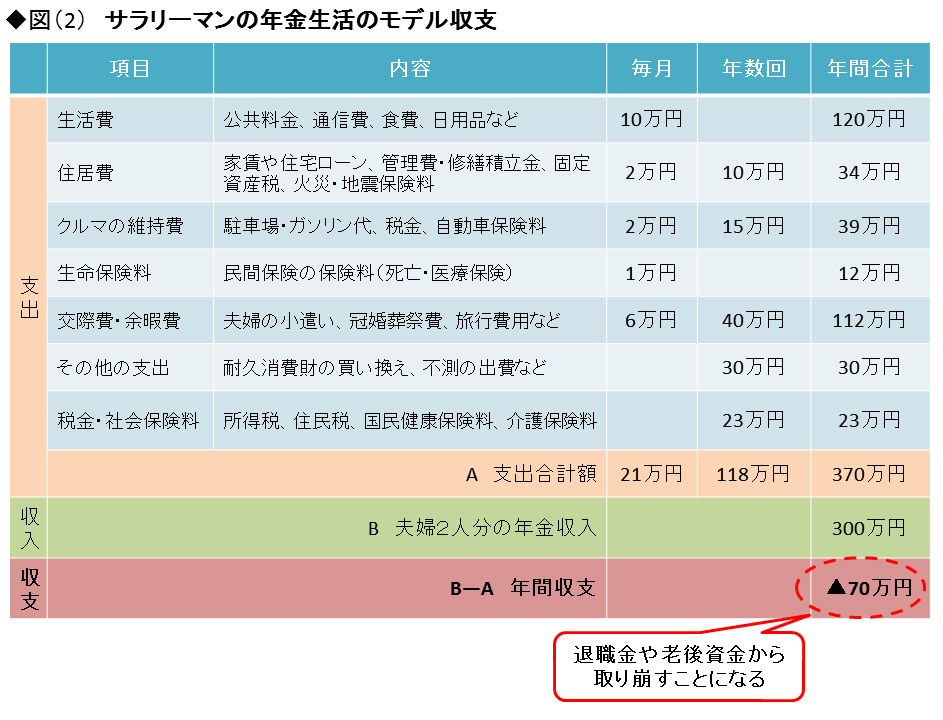

年金生活を送っている人は、現役時代から大幅に減った収入でどのような暮らしをしているのだろうか。総務省の「家計調査」によると、収入はおもに年金で256万円。支出は331万円で、年間75万円の赤字となっている(2015年調査、夫65歳、妻60歳以上の高齢無職世帯のデータ)。年金生活者は、赤字分を貯蓄を取り崩して生活をしている。

この調査は「全国平均」なので、もっと年金収入がある人もいるし、少ない人もいる。参考までに「サラリーマンの年金生活のモデル収支」を作ってみたので、一緒に見ていこう。

支出を項目ごとによく見てほしい。生活費は月10万円と現役時代に比べて大きく縮小、住宅ローンは完済、生命保険の見直しも済んでいる。退職後は時間ができるので、夫婦で国内旅行をするくらいの支出は見込んでいる。税金や社会保険料の出費も折り込んで、年間支出は370万円。決して贅沢ではない支出モデルだ。

注目したいのは、贅沢しなくても年間支出は軽く300万円超えること。夫婦ふたりの年金収入が300万円なら、この場合、年間収支は70万円の赤字になる見込みだ。

毎年の赤字を埋められそう?

退職金の「年金受け取り」の落とし穴

ここまで読むと、退職金の「年金受け取り」は年間収支の赤字70万円程度をカバーできるから魅力的と感じるだろう。仮に退職金の年金(いわゆる3階部分)が150万円なら、夫婦2人分の公的年金300万円を合わせると、年450万円の収入を得ることができる。

赤字どころか黒字になり、収支が大きく改善するように思うかもしれないが、収入が多ければ、支出も多くなる傾向にあることに注意したい。退職時に「年金生活スイッチ」を自ら押し、支出額を見直さない限り、年400万円以下の支出にはならない。年450万円の収入がある人は、年500万円以上の支出になることが多い。長年個人相談を受けてきて、そういったケースを数多く見てきている。退職金を年金受け取りして、収入が多かったとしても、結局毎年の収支は70万円前後の赤字になるのである。

退職金の年金や企業年金は、ほとんどが「有期払い」といって、支払期間が決まっている(「終身払い」の企業はごくわずか)。支出がふくらんだまま3階部分の年金支払い期間が終了し、老後資金が大きく目減りしていると、その後の生活が不安なものとなる。70歳、75歳がその節目となる。

退職金の「年金払い」を選択するなら、可能な限り収入の範囲内で生活し、老後資金を目減りさせないように心がけよう。これが「老後貧乏回避」のポイントとなる。

年金だけでは暮らせない!

老後資金の目安は2750万円?

そもそも日本の年金制度は、現役時代の収入を100%保証する制度設計ではない。共働き夫婦など例外はあるが「年金だけでは暮らせない」ことを「退職金を使う前に知っておく」ことが肝心だ。

では「老後の備え」として、いくら取っておけばいいのだろうか。年金生活が始まる65歳以降の赤字分を仮に70万円とし、毎年貯蓄を取り崩していくとすると、90歳までの25年間で必要なお金は1750万円。

男性の多くは「90歳まで生きていないだろう」と思うかもしれないが、寿命を事前に知ることはできないので「長め」に見ておくのが肝心だ。それに女性は長生きなので、妻は長生きする可能性が高いことも忘れてはいけない。

さらに病気への備えや家の修繕費、車の買い換え費用などの「特別支出」として1000万円を見積もると、65歳時点で2750万円の老後資金が必要と見積もることができる。一般的に言われる「老後資金は3000万円」に近い数字となる。

定年が近づいたら、60歳以降の収入を具体的に知り、65歳時点で確保すべき老後資金を試算してみることをお勧めする。意識付けとなる「年金生活スイッチ」は60歳で自ら押すことが大事だと覚えておいてもらいたい。

(ファイナンシャルプランナー 深田晶恵)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民120掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。