http://www.asyura2.com/16/hasan117/msg/656.html

| Tweet |

ドル高の期間中に日本経済がデフレマインドを払拭できるかが問われそうだ

トランプ氏がドル高を容認している間に日本がすべきこと

http://diamond.jp/articles/-/113748

2017年1月11日 高田 創 [みずほ総合研究所 常務執行役員調査本部長/チーフエコノミスト] ダイヤモンド・オンライン

■為替市場は常に米国が「鬼」の

「達磨さんが転んだ」

2016年11月の米国大統領選以降、1ドル103〜104円前後で推移していた為替市場は急速に円安が進み、年末には117〜118円台の水準にまでなった。

筆者が円ドル為替について長らくストーリーラインとしてきたのは、「達磨さんが転んだ」として、中期的トレンドの転換は、歴史的にみていつも「鬼」である米国サイドにあるとするものだった。

2016年は年初来、筆者は、鬼である米国の為替政策が、それまでドル高を許容してきたスタンスから、ドル安に転じたと議論してきた。ただし、本論での認識は、2016年11月、トランプ氏の当選による米国の金融・財政政策のポリシーミックス(政策の組み合わせ)の転換で、再びドル高政策に転じるという「達磨さんが転んだ」が生じたとするものだ。

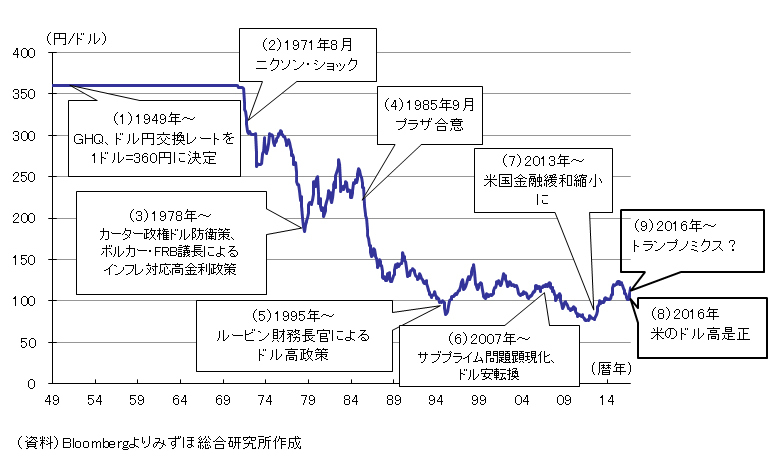

振り返れば、第二次大戦後、長らく為替市場の転換のイニシアティブを握る「鬼」はいつも米国だった。2007年以降、米国が大恐慌以来のバランスシート調整に陥り量的緩和であるQE1、QE2、QE3を用いて自国通貨安政策、すなわちドル安誘導を行った(次ページ図表1の(6))。その後、2012年後半以降、米国が自国通貨安政策を転換させたことで、為替がドル安からドル高に転じた(同図表1の(7))。

アベノミクスとは、米国経済の回復に伴い、為替政策で円安ドル高を許容する転換に沿って生じた、まさに米国の「お釈迦様の手のひらの上」でのものだった。

しかし、2016年になると年初来、120円台まで至った円安傾向(図表1の(8))が一転し、新たな「達磨さんが転んだ」で2016年半ばにかけて100円台前半まで円高ドル安の調整が生じた。一度、米国がドル安政策に舵を切った以上、日銀が2016年1月にマイナス金利を採用し、円安を意図しても効果はなかった。その結果、日銀は戦略転換としての9月の総括的検証を行うことになったのである。

■トランプ政権にとっての

「良いドル高」、「悪いドル高」

先述のように、為替相場は2016年11月以降、再び「達磨さんが転んだ」で円安ドル高に転じたが、今後、米国がどこまでドル高を許容するかが重要になる。そこでの鍵は、あくまでも「鬼」である米国の意向にある。すなわち、トランプ政権が望む形でのドル高、いわば「良いドル高」ならある程度のドル高も許容されるとするものだ。

一方、たとえば、米国の雇用を奪うような「悪いドル高」とみなされれば、再び円高ドル安に「鬼」の意向が転換することも覚悟する必要がある。

基本的に、経常赤字国である米国への資金還流は重要であるが、今回、トランプ新政権が民間資金でのインフラ投資を重視するだけに、米国への投資資金流入は特に重要になる。その結果、米国への資金還流でドルが上昇しても、それに伴い米国の企業活動の活発化、株式市場の上昇、なかでも米国の雇用環境改善が続くうちは、一定のドル高でも許容されやすいだろう。

1980年代前半のレーガノミクスのときのように、成長戦略的な米国への資金還流を志向する潮流が再び生じていることへ、日本の市場参加者も発想転換を図ることが必要だろう。従って、日本としても官民を挙げて米国への資金還流を実現できるか、なかでも雇用増を伴う直接投資を実現できるかが、為替面の円高ドル安誘導を回避するうえで重要な対応といえる。そうした観点からも日系自動車会社の米国への投資スタンスは重要だ。米国のFRB(連邦準備制度理事会)は2017年、複数回の利上げを行うスタンスでいるだけに、米国経済の好循環が続くうちは2017年にかけて120円台の円安ドル高も許容されると展望される。

■ドル高の猶予期間中に

デフレマインドを払拭できるか?

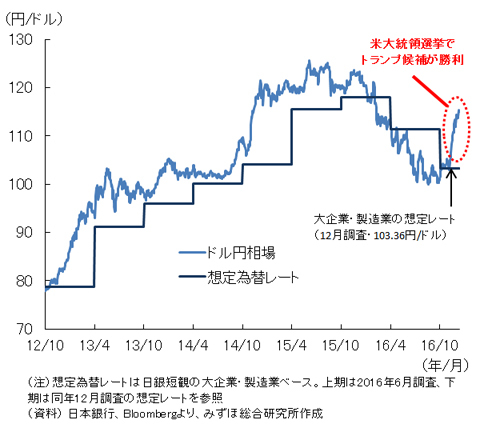

図表2は円ドル相場と日本企業の想定為替レートの推移である。2016年2月に、2012年10月以来初の想定レートよりも円高局面になったことでアベノミクス始まって以来の好循環が止まった。一方、2016年11月、トランプ氏が次期大統領に当選した後の円安で、再び想定レートを上回る円安で株価上昇基調に戻った。これにより、2017年初から日本企業の業績の上方修正が相次ぐだろう。

トランプ政権の誕生は日本経済にとって、まさに「神風」となった。日本としては、トランプ氏がドル高を許容している猶予期間のなかでいかにデフレマインドを払拭できるかが問われる状況にある。まさに2017年は一度、中断していたアベノミクスの「再起動」を迎える重要な年といえる。

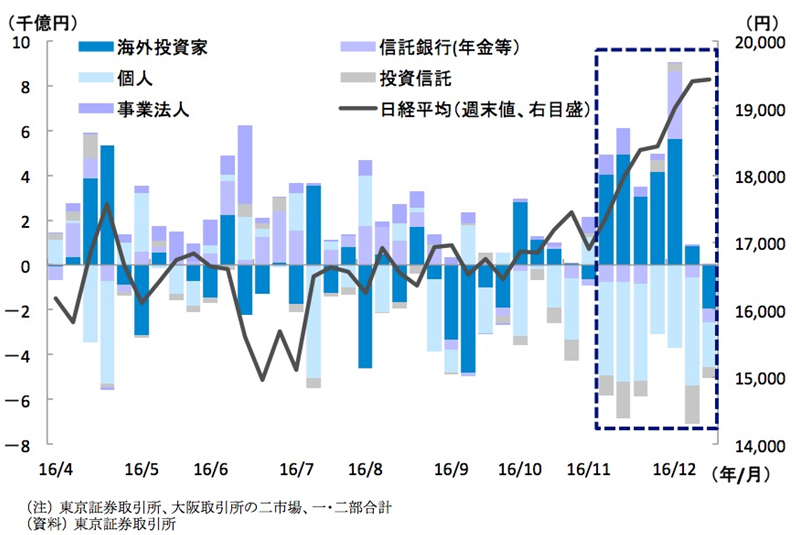

図表3にあるように、2016年11月の米国大統領選挙後の株式市場では、日本国内の投資家は売り越しが続き、一方、海外投資家は買い越しが続くというまさに対照的な動きとなっている。こうした海外と日本の大きな乖離は、2012年12月に第2次安倍政権が発足した時と類似した構造でもある。日本国内の投資家は目先に生じた大きな構造変化に対し、常に慎重な姿勢を続けて、日本の株式の売り主体である状況が続いていた。

ただし、2016年を一つの節目として大きな潮流が変化した可能性もある。つまり2016年はマイナス金利の実施など金融政策を極限まで試して金利低下のボトムを付けた年と位置付けられること、同時に資金の流れも債券から株式にシフトするグレート・ローテーションが生じたことである。

2017年、日本の市場参加者も意識の変化が迫られる状況といえるだろう。

(みずほ総合研究所 常務執行役員調査本部長/チーフエコノミスト 高田 創)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民117掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。