http://www.asyura2.com/16/hasan117/msg/517.html

| Tweet |

知らなきゃ大損!――確定拠出年金で700万円稼ぐ方法

https://hbol.jp/122690

2017年01月06日 HARBOR BUSINESS Online

■メリットを総ざらい!いったいいくら得なのか?

目の前に差し迫っているならともかく、数十年も先の老後の暮らしのことなんて、今からリアルに想像できるものではない。とはいえ、これからの日本は少子高齢化で、老人がどんどん増え、現役世代は減っていく一方でもある。「定年後の将来に自分たちがもらえる年金なんてスズメの涙レベルかも……」と、自分の将来を恐れている人も少なくないはず。そこで、厚生年金や国民年金といった公的年金を補完する制度として、’01年から導入されたのが今、話題の「確定拠出年金(DC)」だ。

「国による公的年金のみならず、大手企業などが独自に導入している企業年金の多くも財政的に厳しい情勢で、もはやフルスペックの(あらかじめ給付額を確定させた)福利厚生の維持が困難となってきています。こうしたことから、確定しているのは拠出額(毎月の掛け金)だけで、給付額は加入者自身が選んだ金融商品の運用成果次第となる確定拠出年金が登場したわけです」

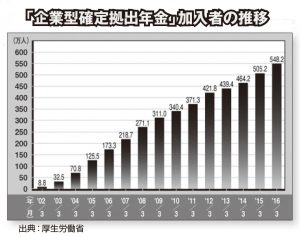

こう説明するのは、ファイナンシャルプランナーの深野康彦氏。DCには「企業型」と「個人型」が存在し、前者は企業が導入してその従業員は否応なく加入する仕組みになっているのに対し、後者は自営業者や中小企業のサラリーマンを対象とした任意加入の年金だ。そのため、「企業型」の加入者は100万人以上に達しているが、「個人型」はまだ30万人にも達していない。

■積み立て時、運用中、出金時に税の優遇が!

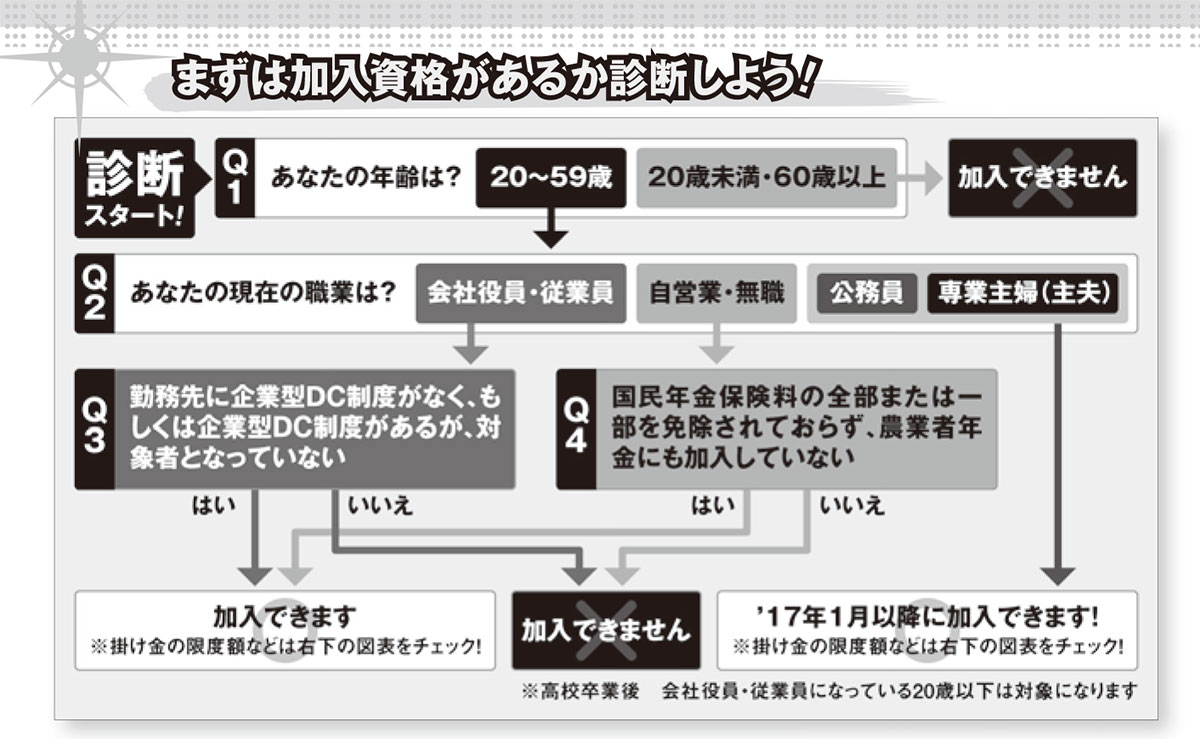

「利用できる人が限られ、制度の存在自体も知らない人が多かったため、『個人型』の加入者が伸び悩んできたようです。しかし、’17年1月から新たに公務員や専業主婦も加入できるように法改正されたことで、サラリーマンに対する『個人型』の加入要件も緩和され、対象が拡大しています」(深野氏)

従来、「個人型」に加入できるサラリーマンは勤務先が「企業型」のDCも含めた企業年金制度を一切導入していないケースだけに限られてきた。しかし今回、勤務先が「企業型」のDCを導入済みであったり、別の企業年金が存在していたりしても、加入できるケースが出てきたのだ(ただし、所定の条件を満たさないと加入できないこともある)。この制度改革を機に、利用者のすそ野を一気に広げたい厚生労働省も「個人型」のDCに「iDeCo」という愛称をつけた。こうしてほとんど誰にでも門戸を開かれたDCだが、加入することでどんなメリットが得られるのか? 経済評論家の山崎元氏はその魅力をこう断言する。

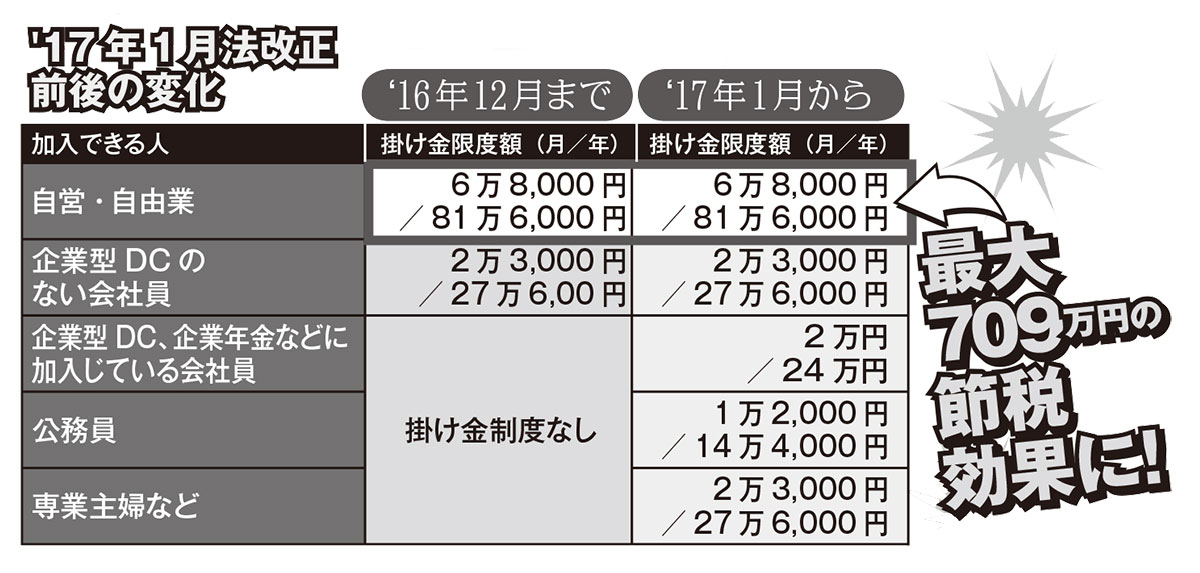

「例えば、課税所得(年収から経費分を差し引いた金額)が400万〜500万円で勤務先に企業年金制度がないサラリーマンの場合、所得税(復興特別税を除く)と住民税を合わせて30%の税金が徴収されています。この条件に該当するサラリーマンが『個人型』に加入すると、掛け金(積立額)の上限は年間27万6000円(月額2万3000円)で、その全額を課税所得から差し引けます。結果的に5万5200円も節税でき(徴収される税金が少なくなり)、確実に儲かる勘定になる。ならば、当然、利用したほうがいいということです」

5万5200円なんて、FXでしくじればカンタンに溶けてしまう金額だと思った人もいるかもしれない。だが、侮ることなかれ。老後までの20年、30年で節税総額は100万円を軽く突破する計算になる。しかも、「税制上の優遇は、掛け金に対するものだけではありません」と、深野氏は強調する。

■一般口座よりもはるかに有利な運用が可能に!

「通常、運用によって発生した収益には税金が課せられます。しかし、DCに積み立てた資金で得られた運用益は非課税扱いで、より大きな複利(利益が次の利益を生み出す源泉となる)効果を期待できます。老後に年金として受け取る際にも公的年金等控除が適用され、一時金として(一括で)受け取った場合も退職所得控除を利用できるので、その分、税負担も軽くなります」

図は職業別の掛け金早見表だが、厚生年金と比べて受給額がはるかに少ない国民年金に加入する自営・自由業は、DCにおける掛け金の上限額が国民年金基金と合算して年間81万6000円と、サラリーマンよりもかなり高く設定されている。つまり、それだけ大きな節税効果を得られるわけだ。その点、公務員は年間14万4000円と、少なめの金額設定になっており、専業主婦の掛け金は課税所得から差し引けなくなっている。これは現時点でのパートやアルバイトで得た収入が年間103万円を超えない限り、専業主婦の夫には配偶者控除が適用されるといった税制優遇を受けているためだ。

とはいえ、利益から税金が差し引かれずに運用を続けられるメリットは非常に大きい。詳しくは後述するが、その効果は次頁右下のシミュレーション結果を見ても一目瞭然だ。毎年3%の分配金が支払われる投資信託で30年にわたって運用したと仮定すると、毎月2万3000円ずつ積み立てた場合、一般口座とDCでの分配金の差はなんと130万円にも及ぶ。当然のことなながら分配金5%なら差はこれ以上だ。

「DCを用いた運用のほうが有利なのだから、制度と経済的事情が許す範囲の『なるべく大きな額』でこれを利用することが合理的です」(山崎氏)

その実力はまだまだ未知数なのだ。

■確定拠出年金のメリット

・’17年1月からほとんど誰でも加入できるように!

・掛け金に回したお金の分だけ所得税が安くなる!

・運用中に発生した利益も非課税になる!

【山崎元氏】

経済評論家。楽天証券経済研究所客員研究員、マイベンチマーク代表取締役。共著に『確定拠出年金の教科書』『難しいことはわかりませんが、お金の増やし方を教えてください』などがある

【深野康彦氏】

ファイナンシャルプランナー。ファイナンシャルリサーチ代表。会社勤務を経て、’96年から独立して現職に。新聞、雑誌、テレビなどで活躍。著書に『ジュニアNISA入門』、『いっきにわかる! 金持ち老後のつくりかた』など

― 確定拠出年金で700万円稼ぐ方法 ―

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民117掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。