http://www.asyura2.com/16/hasan117/msg/439.html

| Tweet |

個人型DCに誰でも加入できるようになった。メリットとデメリットは?(写真はイメージ)

驚きの節税効果、個人型DCのメリットとデメリット 変わる国民年金、「じぶん年金」の必要性高まる(前編)

http://jbpress.ismedia.jp/articles/-/48834

2017.1.4 岡田 正樹 JBpress

2016年は、国民年金に関わる法律の改正が相次ぎました。まず、5月に「確定拠出年金(DC)」の改正法が成立し、個人型DCに誰でも加入できるようになりました。そして12月14日には、年金の給付を抑える「改正国民年金法」が成立しました。

国民年金の仕組みが変わり、「じぶん年金」の必要性が高まっています。以下では、それぞれの法改正の内容を2回にわたって解説しましょう。まず今回は「確定拠出年金(DC)」の改正法についてです。

■個人型DCは「運営管理機関」に申し込む

確定拠出年金(DC)の改正によって、すでに企業年金に入っている会社員や公務員(第2号被保険者)、専業主婦(第3号被保険者)など、誰でも個人型DCに加入できるようになりました。

個人型DCは「iDeCo(イデコ)」という愛称が付けられており、2017年1月から基本的にすべての人が加入できます。企業年金に入っている従業員がiDeCoに加入するには、事業主が個人型DCを実施する国民年金基金連合会に事業所登録する必要があります。

個人型DCの加入は「運営管理機関」と呼ばれる金融機関に申し込みます。運用管理機関は銀行53、信用金庫68、労働金庫13、証券会社5、信託銀行1、投信会社2、保険会社8、専業会社3が行っています。受付業務のみを行う金融機関も137あります(2016年12月24日現在)。

国民年金基金連合会のホームページには運営管理機関が金融機関ごとに掲載されています。コールセンターや担当部署の電話番号、ホームページが載っているので、問い合わせてみるといいでしょう。

金融機関の支店はいくつかの大手銀行を除いて、個人型DCを扱っていないため、相談しにくいのが難点です。支店窓口では営業職員が制度の説明はできますが、運用関連の業務はしていません。2001年に出された制度の法令解釈で「営業職員にかかる運用関連業務の兼業の禁止」が通知されているからです。

■中途解約できないデメリットも

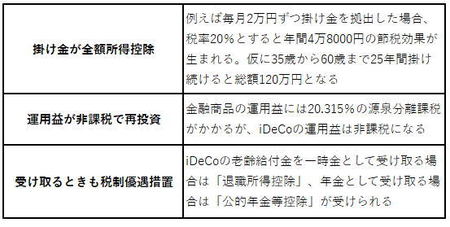

iDeCoのメリットとして挙げられるのは、3つの税制優遇措置があることです(表1)。

表1 iDeCoの3つの税制優遇措置

なかでも掛け金が全額所得控除できる点は大きいと言えるでしょう。

例えば所得税率20%の人(課税所得330万円〜695万円)が月額2万円を掛け金として拠出すると、住民税と合わせて30%、年間7万2000円の節税効果を生み出します。30%という運用利回りを得られる金融商品は見当たりません(「課税所得」は給与所得から基礎控除や配偶者控除、社会保険料や生命保険料などの控除額を差し引いたもの)。

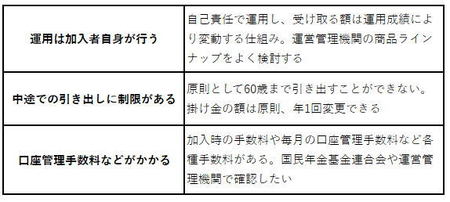

ただし、金融機関はiDeCoのメリットばかりを強調して、中途解約ができないといったデメリットをきちんと伝えない傾向があります。

専業主婦は配偶者控除を受けるためには給与収入が103万円以下でなければならないという“103万円の壁”があります。所得がないので、掛け金を拠出しても所得控除は受けられません。一般に専業主婦は投資に関するリテラシー(理解力)が低いことから、元本確保型商品で運用する傾向が高くなります。運用益が非課税というメリットも受けられない人も出てきそうです。

こうしたデメリットに加えて、いったん加入すると中途で解約できない点も、個人型DCを扱う金融機関ではきちんと説明していないと思われます。

中途での引き出しに制限があり、原則として60歳まで引き出すことができません。運用指図者になれば、掛け金の拠出は止められますが、各種の手数料で引かれるものもあり、資産は目減りしていきます(表2)。

表2 iDeCo加入時に留意すべき点

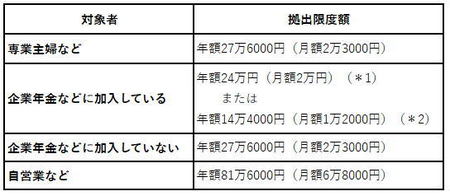

表3 iDeCoの拠出限度額 *1 企業型DCにのみ加入している*2 それ以外(公務員・私学共済加入者を含む)

■「マッチング拠出」との同時利用はできない

企業型DCをすでに実施している会社がiDeCoを導入するケースは、規約変更が必要になります。事業主の掛け金に加入者が上乗せ拠出できる「マッチング拠出」を行っている場合は、iDeCoを同時に利用することはできません。会社として、どちらかを選択することになります。

専業主婦だけでなく、会社を退職した場合など、一時的に第3号被保険者になった人も引き続き、iDeCoに加入できるようになります。第3号被保険者は拠出時の所得控除は原則としてありません。夫婦でiDeCoに加入した場合であっても、給与の源泉控除は従業員のみが対象となります。

個人型DCの加入者が掛け金を拠出するためには、国民年金の保険料を納付することが必要条件になっています。国民年金基金連合会では毎年3月に前年1〜12月の保険料納付状況をチェックして、保険料未納付の月に掛け金を納付していた場合、未納月の掛け金相当額が還付されます。還付の手数料として1029円徴収されます。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民117掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。