http://www.asyura2.com/16/hasan116/msg/834.html

| Tweet |

<金融庁>「個人」保護へ転換 販売手法で業者にダメ出し

http://headlines.yahoo.co.jp/hl?a=20161219-00000043-mai-bus_all

毎日新聞 12/19(月) 12:59配信

金融庁が個人の資産形成に力を入れだした。金融機関の個人投資家を軽んじた販売手法に“ダメ”出しする一方、現役世代が毎月一定額の資金を投資しやすい積み立て型NISA(少額投資非課税制度)など優遇措置もとる。

◇NISAなど優遇措置も

「誤解を与えかねない情報提供を行っている」「顧客本位の観点から懸念される事例も見られた」。9月に同庁が出した金融リポートでは、金融機関へ厳しい指摘が続く。

さらに、10月に発表した今事務年度(7月〜来年6月)の金融行政方針でも「手数料収入の増大といった目先の利益を重視し、顧客とともに中長期的に成長していくという経営姿勢が総じて根付いていない」とばっさり。11月には金融審議会の作業部会に、顧客の利益を最優先にした金融商品の販売を促す行動原則案を提示し、来年3月には、施策としてまとめる予定だ。

経済評論家の山崎元さんは、金融庁が個人のためにならない商品に“ダメ”出ししたと評価。「業界の保護から顧客の利益に重心を移した」という。

◇背景に少子高齢化

背景には少子高齢化の進展などがある。

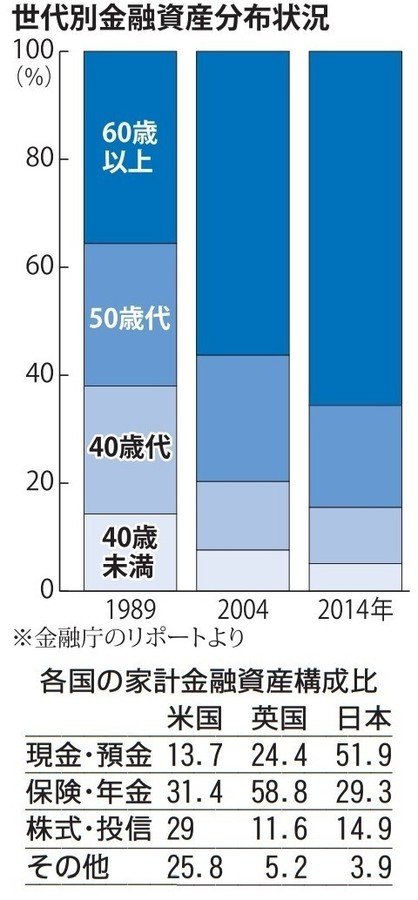

1995〜2015年の20年で、米国の家計金融資産(2人以上の世帯が保有する預貯金や株式など)は2.32倍に増えた。これは同期間の投資の運用収益が3.11倍に増えたことが大きい。しかし、日本の家計金融資産の伸びは1.15倍と米国の半分。米国は家計の金融資産のうち株式・投資信託(投信)29.0%、現預金13.7%なのに対して、日本は株式・投信14.9%、現預金51.9%と圧倒的に現預金が多い。このことが、伸びの小さい一因と分析。老後の資金を考えると、公的年金などにもおのずと制約があり、勤労世帯の資産を増やす自助努力が大切としている。

また、日本の金融資産の6割は60歳以上の年配層に集中している。これまで投資と縁遠かった高齢者がいきなりリスクの高い投資を始めると、損をする可能性が高い。

金融庁は、安定的な資産形成には、預貯金だけでなく投資などもバランス良く含めることも必要と分析。国内外の株式、債券に分散した長期積み立てを提案している。毎年40万円までの積み立てについては配当や売買益を20年間非課税にする積み立て型NISA制度も提案。与党の税制改正大綱に盛り込まれ、国会を通れば18年に始まる。

だが、一部金融機関の営業姿勢が自社の利益を優先して、個人投資家に不利な商品を販売していると指摘、その結果、投資そのものの印象が悪くなり、資産運用が根付かないことを問題視した。

◇高い手数料常態化

リポートは(1)投信(2)貯蓄性保険商品(3)金融機関に運用を任せるファンドラップ−−の3商品の問題を指摘した。

投信は米国と比べ、金融機関の手数料は高いが、収益は劣っている。販売手数料は、米国の0.59%に対して日本は3.20%と上回る。一方、過去10年の成績は米国が年率平均5.20%のプラスなのに、日本はマイナス0.11%だ。

さらに、1人の客に次々と商品を売り買いさせ、手数料を取る回転売買も相当程度行われていると推測した。人気の「毎月分配型」は、高コストなのに元本を削って分配金を出す場合もあり、長期の資産形成には不向きという。米国で規模の大きな投信は、インデックス運用と呼ばれるタイプが多い。これはニューヨークダウなどの指数に連動するもので、仕組みがシンプルなので手数料も安い。また、分配金を毎月出すものは少ない。

貯蓄性保険商品も、内容を複雑にした商品が多く、比較的単純な商品を個々に提供すれば、低コストになると指摘。中にはコストが10年で10%違うものも。ファンドラップも手数料が適正かどうかや、商品選定の透明性などを求めている。

ただ、山崎さんは「リポートが出たとはいえ、手数料で稼げる販売現場は一朝一夕に変わるものでない」とシビアだ。個人の自衛策として、「金融機関のセールストークをうのみにせず、正確な金融知識を持つことが重要。資産運用だけで老後の不安が解消するものではない」とアドバイスした。【柴沼均】

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民116掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。