http://www.asyura2.com/16/hasan116/msg/749.html

| Tweet |

今、焦って無理な多額ローンで家購入は、絶対に避けるべき選択…家計破綻の恐れ

http://biz-journal.jp/2016/12/post_17477.html

2016.12.16 文=榊淳司/榊マンション市場研究所主宰、住宅ジャーナリスト Business Journal

日本のこの四半世紀の物価変動は異常といっていい。この間、世界のほとんどの先進国は、程度の差こそあれインフレだった。ところが、日本だけは基本的にデフレ。

なぜ、日本だけがデフレなのか。いろいろな要因があるが、大きなものは生産過剰と競争の激化だろう。車や家電、情報機器にせよ、需要以上に供給があるから生産側が期待するほどは売れない。自然に価格競争となる。

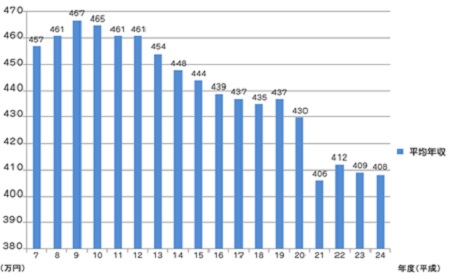

もうひとつは個人所得の伸び悩み。というか、下落傾向が続いている。国税庁が毎年発表する「民間給与実態統計調査」の結果を見ると、如実にそれがわかる。多少の部分的な盛り返しはあるが、中長期では下落傾向にある。今後は2015年の労働者派遣法の改悪によって、さらに下落圧力が高まる可能性もある。一方で、各種の労働現場では深刻な人手不足も生じている。その影響もあって最低賃金は上昇傾向。つまり底辺は上がるが中堅層が伸び悩み、全体的には低迷傾向が続くと推測できる。

しかし、この先もずっとデフレが続くとは限らない。日本銀行は13年3月の黒田東彦総裁の就任以降、「インフレ目標」なるものを打ち出した。そしてマネタリーベースを激増させてインフレを導こうとした。経済学の理論上は、お金が増えればその価値が下がるからインフレが起こる、ということになっていたからだ。しかし、日銀は「異次元金融緩和」という名目の壮大な実験で、それが間違いであることを実証して見せた。

■トランプの登場

では、この先、日本は供給過剰と個人所得の低迷が続く限り、デフレから脱出できないのか。

そこに大きな不確定要素が現れた。ドナルド・トランプ次期米大統領の登場である。彼の経済政策は基本的にドル安を歓迎する内容だと推測されている。ドル安は、円高につながる。さらに、アメリカ国内の企業と労働者を優遇する政策も予測されている。つまりは減税などである。その財源をどうするのかについては、かなり不透明だ。借金で賄うとすれば、どこかで大きな揺り戻しがあるはずだ。

アメリカの国内経済がどうなるかはさておき、円安は物価高につながる。アベノミクスによる円安は、最盛期に1ドル=120円超まで進んだ。しかし、物価が目立って上がらなかったのは、資源価格の下落が影響したといわれている。特に原油価格の低迷だ。

今また、トランプ政策を睨んだ円安が進んでいる。原油価格も生産調整で底を打った気配が濃厚。あとは中国のバブルが激しく弾けない限り、当面円安傾向が続きそうだ。つまりは物価への上昇圧力がかかる。

また、金利もそろそろ上がり始める気配を見せている。トランプ政権が財政出動をすれば市場から財源を求めねばならず、巨大な資金需要が発生する。それは金利の上昇要因となる。アメリカの金利が上がれば、日本の金利も上がらざるを得ない。金融自由化によって、主要国の金利差が大きくなると不健全な資本の流入や流出が起こるからだ。

金利と物価はある程度シンクロする、というのが経済学の基本的な前提だ。物価が上昇する程度には銀行預金の金利がつかなければ、人々は争ってお金を使おうとする。逆に、物価が下がるデフレ局面では、人々は低金利でも銀行にお金を預けておく。今の日本がそうだ。

しかし、どうやらトランプ政権では金利が上がりそうな気配が漂っている。現に今、アメリカの金利が上がっている。さらに日本の金利も上がり基調になってきた。緩やかでも、インフレがやってくるかもしれないのだ。

■一時的な不動産不況の可能性も

さて、その時、不動産市場はどうなるのか?

結論からいえば、基本的な構造は変わらないはずだ。

その条件としてまず、インフレの程度が普通であること。年率5%くらいまでなら、その範囲に入る。次に、極端な円安にならないこと。1ドル=200円くらいまでは許容範囲。円安になると建築資材が高騰するので、建築施工費に跳ね返る。結果的に住宅の価格が上がってしまう。

不動産業界や住宅産業には、多少のコスト高を「企業努力で吸収しよう」という発想はほとんどない。価格転嫁はドラスティックに行われるはずだ。むしろ、ここを好機とばかりに自分たちの利益を上乗せする企業が続出するかもしれない。長年「売り手市場」だった住宅産業に染み付いた悪弊は、なかなか抜けきらないのが現実だ。

ただ、だからといってそういった価格が消費者側に受け入れられるかどうかは別問題。一時的な不動産不況がやってくるかもしれない。

しかし、インフレによる影響を軽微に留めるためのもっとも必要不可欠な前提は、同時に名目的な個人所得も増えることだ。「物価が上がったのに、給料が増えない」というのでは、相対的に貧しくなるだけだ。

ただ、個人所得が上昇するのはインフレ循環の一番最後の過程ではないかと推定される。インフレによって企業の名目売上額が上昇。それに伴って利益額も増えた後、やっと労働者の賃金に反映されると考えるべきだ。したがって、デフレからインフレに変わったのちしばらくは、給与所得者の生活は苦しくなるはずだ。

現在、住宅ローンは1%未満の金利で借りられて当たり前。しかし、インフレになれば3〜4%は当たり前になる。投資家向けの融資では7〜8%もあり得る。

であれば、中所得層はマイホームを買えなくなるのではないか。

金利だけを見れば買えなくなる。ただ、年収上昇率と住宅ローン金利は、なぜか連動性がある。現実、今の住宅ローンの金利(1%未満)は、多くの給与所得者の年収上昇率と近しいものがある。

■絶対に避けるべき選択

以上のように、インフレといっても「通常の範囲」であれば特に恐れることはない。また、住宅の購入条件にも際立って大きな影響を与えることもないはずだ。ただ、年々お金の価値が減っていくのだから、「貯金をしても仕方がない」と考えがちになる。だから「今のうちに買ってしまおう」という購買行動にも踏み切りやすくなる。そうなれば、住宅といわず世の中全体の需要が膨らむので、モノが売れるようになって景気が良くなる。

近い将来インフレが年率3%から5%くらいで定着するのであれば、現時点で多少無理な計画で住宅を購入しても、「フラット35」などの固定金利を選択しておけば返済は年ごとにラクになっていくはずだ。

しかし、決してインフレをあてにして無理な住宅購入をするべきではない。それは、言ってみれば人生そのものをギャンブルにするようなもの。もし、インフレが始まるのが17年ではなく20年以降だったら、その間に家計が破綻することさえ十分にあり得る。

トランプ米政権誕生で本当にインフレがやってくるかどうかはわからない。そんな不確かなことを期待して多額の住宅ローンを背負うのは、絶対に避けるべき選択だ。

(文=榊淳司/榊マンション市場研究所主宰、住宅ジャーナリスト)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民116掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。