http://www.asyura2.com/16/hasan115/msg/773.html

| Tweet |

トランプが招く「ドルの取り付け」のリスク 円安・金利上昇で「財政インフレ」は来るか

http://jbpress.ismedia.jp/articles/-/48432

2016.11.18 池田 信夫 JBpress

ドナルド・トランプがアメリカ大統領に当選した直後、ドルは大きく下がったが、その後は急上昇し、本稿を書いている段階では1ドル=109円台になった。これはアメリカの長期金利が上がったことが大きな原因で、日米の金利差は為替レートで調整されるので、ドルが上がった(円が下がった)のは当然だ。

長期金利が上がった最大の原因は、トランプの約束している「5500億ドルのインフラ投資」と大幅な減税による財政赤字の増加だ。これは伝統的な共和党とは違う「大きな政府」の政策なので、実現するかどうかは疑問だが、実業家の彼がオバマ政権より大盤振る舞いをすることは間違いない。

■「実質債務のデフォルト」は起こりうる

短期的には、バラマキ財政が景気刺激になることは明らかだ。財政赤字が1兆ドル増えたら、GDP(国内総生産)は少なくとも1兆ドル増える。それなら他の国もバラマキ財政にすればよさそうなものだが、日本が「財政健全化」といっているのは財政赤字が大きくなると金利が上昇し、インフレになるリスクが大きいからだ。

このような財政インフレは中南米ではおなじみだが、日本やアメリカのような先進国では起こらない。それは投資家が「まともな国は政府債務を返済する」と信じているからだ。

メキシコやブラジルの政府はデフォルトするかもしれないが、まじめな日本人が踏み倒すことは考えられない、と思っている投資家には盲点がある。先進国で名目債務のデフォルトが起こったことはないが、実質債務のデフォルトは起こったのだ。

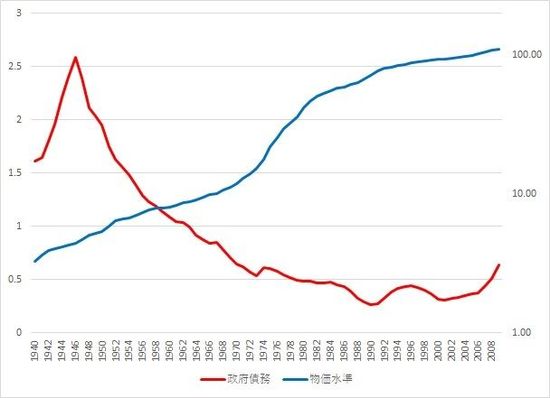

史上最大の債務不履行は、イギリス政府が第2次大戦で背負った政府債務をインフレで踏み倒したケースだ。次の図のように、戦時中はGDPの2.5倍を超えていたイギリスの政府債務は戦後、急速に減少し、戦後10年でほぼ半分になった。

イギリスの政府債務(GDP比)と物価水準(右軸・対数目盛)、出所:イングランド銀行

これは戦争が終わって財政支出が減ったことも大きいが、終戦直後のインフレで物価水準は戦前のほぼ2倍になり、実質債務は大幅に減った。そして70年代のインフレで、政府債務がGDPの半分以下の「健全財政」になった。

■財政危機は財政インフレで「解決」する

日本も1946年に「新円切り替え」と称して大幅な通貨の切り下げを行い、200倍以上のインフレを起こした。これで戦時国債は紙切れになったが、日本政府はすべての国債を償還した。つまり名目債務は、イギリスも日本もデフォルトしなかったのだ。

今後とも、日本政府が名目債務を踏み倒すことはありえない。そんなことをしなくても、政府には「輪転機ぐるぐる」という特権があるからだ。そして今のようにいくらお札を印刷しても物価が上がらないのなら、「無税国家」も可能だ。

そういう奇想天外な理論が、今年8月のFRB(連邦準備制度理事会)のジャクソンホール会議で発表された。これはプリンストン大学のクリストファー・シムズの論文で、「ノーベル経済学賞受賞者が財政インフレを推奨した」というニュースは世界を駆けめぐった。

彼の説明はリフレ派のようなトンデモではなく、20年前からあるFTPL(物価水準の財政理論)という正統派の理論である。世界がデフレに陥っているのは、政府債務が膨大に積み上がって各国政府が財政赤字を減らそうとしているからだという。

この理論を厳密に説明するのは難しいが、政府では分かりにくいので、株式会社を考えてみよう。企業がいくら赤字になっても、不渡り手形を出さない限り破産しない。債権者が借金を取り立てなければ、政府も企業も存続できるのは同じだ。

たとえばマイクロソフトが赤字になっても破産しない。その時価総額が大きく、借金は必ず返せるからだ。時価総額がマイナスにならない限り、借金は続けられる。何かの間違いで時価総額がマイナスになっても、自己資本を増強して純資産をプラスにすれば破産しない。

政府もお札を印刷できるので破産しないが、投資家が合理的なら割引現在価値(時価総額)がマイナスの国債をもつことはありえないので、「自己資本」が必要だ。それに当たるのが徴税能力である。日本政府が破産しそうになったら、消費税率を30%に上げればいい。

徴税能力を含めても日本政府の支払い能力が名目債務より少ない場合は、投資家がそれに見合う水準まで国債を売り、実質債務のデフォルトが起こる。政府の資産が債務の半分だとすると100%のインフレになり、投資家は大損するが政府債務の問題は「解決」する。

■「ドルの取り付け」が世界経済を混乱に陥れる

日本がデフレから脱却する政策としてシムズが推奨するのは、消費税の増税とインフレ目標を明示的にリンクさせる、たとえば2%のインフレ目標が実現するまで消費税の増税を延期する政策だ。それによってインフレが起こったら、中央銀行がコントロールする。

そううまく行くだろうか。彼は投資家も国民も合理的だと仮定しているが、もし人々が(トランプを選んだ有権者のように)不合理だったら、無限大に発散するハイパーインフレが起こる。財政インフレを起こすことは可能だが、それがコントロールできる保証はないのだ。

トランプは経済学なんか知らないで人気取りをしているだけだが、財政インフレを起こすには彼のように財政赤字を増やし続ける無責任な態度が必要だ。これは(同じくFTPLの理論家である)ジョン・コクランの言葉を借りると、ドルの取り付けを招くおそれがある。

均衡為替レートが今の半分だとすると、ドルが暴落して世界経済は大混乱になる。アメリカの長期金利は数十%になるので、日本の金利も上昇し、国債は暴落してハイパーインフレに巻き込まれるだろう。

シムズの理論が不気味なのは、遅かれ早かれ(どういう形かは分からないが)財政インフレが来ることを予言しているからだ。これは彼を批判する経済学者も、ほぼ一致して認めている。それが明日来ることはないが、無限に赤字を増やし続けることはできない。

財政インフレがゆるやかに来るとしても半分ぐらいのドル安になるが、日本も財政インフレに巻き込まれる。日本の国債市場は世界から切り離されているが、基軸通貨のドルの取り付けが起こると、円の取り付けが起こるかもしれない。

日本の財政が維持できないことは、多くの経済学者が警告している。それが100%のインフレで終わるのはベストシナリオだが、それで済む保証はない。そしてトランプ政権が、世界的な財政インフレの先頭を切るかもしれない。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民115掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。