http://www.asyura2.com/16/hasan115/msg/415.html

| Tweet |

日銀の黒田総裁

日銀の金融政策転換はREITにプラス されど価格は弱含みに

http://zasshi.news.yahoo.co.jp/article?a=20161107-00010004-nikkeisty-bus_all

NIKKEI STYLE 11/7(月) 15:40配信

異次元金融緩和で息を吹き返したREIT(不動産投資信託)。旺盛な物件取得や新規上場など関連の話題も多い。これからの投資のチャンスはどこにあるのか、不動産証券化コンサルティングを手掛けるアイビー総研代表の関大介氏が解説する。

-----------------------------------

2016年9月の日銀金融政策決定会合以降、REIT価格はやや弱含みの展開となっている。東証REIT指数は、終値ベースで1800〜1850ポイントで推移しているものの、9月下旬以降は取引時間中に1800ポイントを割り込むことが多くなっている。

しかし、足元の価格調整は日銀による金融緩和調整の影響ではないとみている。今回の政策転換は、むしろREIT価格にとってプラスとなる要素が大きい。

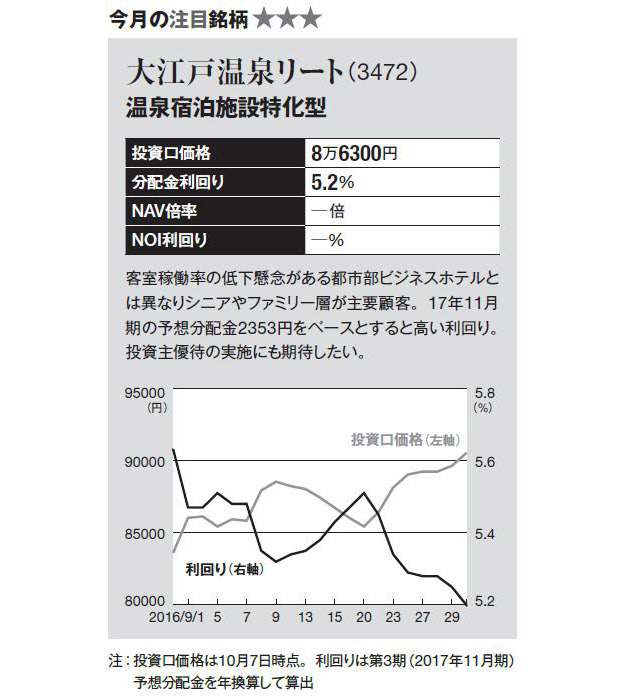

注:投資口価格は10月7日時点。利回りは第3期(2017年11月期)予想分配金を年換算して算出

第1のプラス要因は金融緩和の長期化を明確にした点だ。日銀の「オーバーシュート型コミットメント」により、2018年4月に到来する黒田総裁の任期を超えて金融緩和が続く可能性が高まった。現状のREIT価格は、日銀の金融緩和策に下支えられている側面が強い。総裁交代による方針転換というリスクが低くなった点はプラスと考えてよい。

2点目のプラス要因は長期金利の誘導目標を流動的にした点だ。9月会合では10年物国債利回りを0%程度とする、長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和を導入するとしたが、この方針は次回以降の会合で見直しもあるという。

金融機関は国債利回りの方向性がはっきりしないと、国債投資には積極的になれない。この点は利回りが乱高下を始めた7〜8月、金融機関のREITの買越額が15年12月以来となる100億円超えとなったことからも明らかだろう。

イールドカーブ・コントロールで長期金利が上昇し、REITの調達金利に影響が出るのではないかとも懸念されたが、現状を見る限り影響はほとんどなさそうだ。10年の円金利スワップレートは長期固定の借入金調達を行う上で重要な指標となるが、9月の金融緩和調整後に低下に転じている。REITにおいては、借り換えで資金調達コストが下がり、分配金が増えるという基調が続きそうだ。

■当面、弱含みの展開を予想

ただしREIT価格自体は、2017年までは弱含む可能性が高いと考えている。政策転換による2つのプラス要因は、短期的にREIT価格を押し上げるものではない。日銀によるREIT買い入れ枠増加という即効性のあるプラス材料も7月の緩和で見送られている。

11月の米国大統領選挙や12月の米国利上げ観測という外国人投資家にとっては無視できないリスクがある現状では、外国人投資家による大幅なREIT買い越しも期待できない。株式市場は為替次第で短期的な反発も期待できそうだが、REITにはそのような材料が見当たらない。

反発には、日銀による買い入れの枠の増加というサプライズか、2017年以降なら、企業業績の減速を嫌気した投資家が、分配金が増加基調のREITへの投資を拡大する、というシナリオが必要だろう。

----------------------------

関大介(せき・だいすけ)

不動産証券化コンサルティングおよび情報提供を手掛けるアイビー総研代表。REIT情報に特化した「JAPAN-REIT.COM」(http://www.japan-reit.com/)を運営する。

NIKKEI STYLE

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民115掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。