http://www.asyura2.com/16/hasan114/msg/227.html

| Tweet |

「老後のための“個人年金”」ほんとに有利なのか

http://zasshi.news.yahoo.co.jp/article?a=20161010-00020212-president-bus_all

プレジデント 10月10日(月)6時15分配信

世にまかり通る保険の常識の数々。しかし、それを信じると思わぬ落とし穴に入り込むことに……。そんな実は「非常識」なことを保険のプロたちがつまびらかにする。

■個人年金

話題となった「消費税増税10%」の背景にあるのが公的年金の財源確保である。

「いざ自分たちがもらうときになって、本当に生活に必要なだけの金額が支給されるのか」と不安を覚える人は少なくない。そして、その対策の一つとして浮かんでくるのが、生保が販売している「個人年金」だ。しかし、家計の見直し相談センター代表でFPの藤川太さんは「金融商品として見た場合、本当に有利なものなのでしょうか」と首をかしげる。

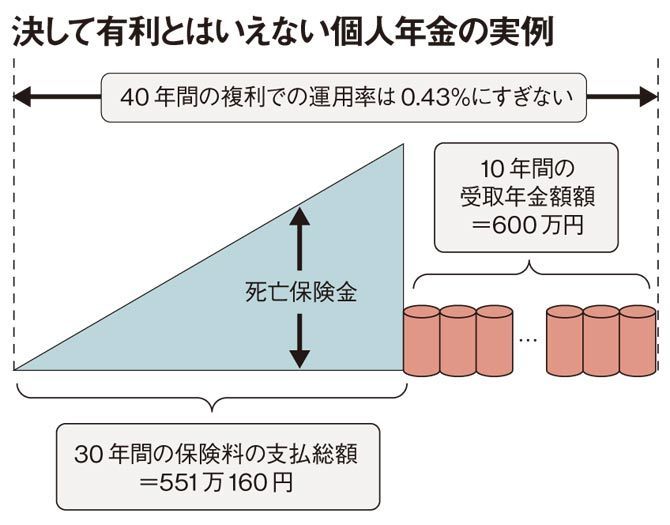

30年間の払込保険料の総額551万160円に対して、10年間の受取年金額の総額が600万円という個人年金のプランがある。払込額に対する受取額の「戻り率」は108.9%。しかし、この数字はあくまでも払込額に対する受取額の割合なのだ。受け取りが終わるまで40年間の年複利での運用率を計算すると、わずかに0.43%にすぎない。

「それなら、投資信託など他の金融商品で運用していったほうが利回りがいい可能性が高い。それとせっかく積み立てていったのに、子供の教育費や住宅ローンなどでどうしても中途解約せざるをえず、元本を割り込んでしまったというケースが意外と多いのです」と藤川さんは指摘する。

また、個人年金は払込時に所得税で4万円まで、住民税だと2万8000円まで税控除が認められることがセールスポイントになっているが、受取時の税金にも注意を促すのがFPの畠中雅子さんで、次のように話す。

「実は雑所得に当たり、所得税と住民税が上がる場合があるのです。さらに、住民税が上がると、それに連動する形で国民健康保険の保険料もアップしてきます」

個人年金と聞くと「公的年金をカバーするもの」というイメージを持ってしまいがちだが、いま一度冷静な目で選択するかどうかを判断するのが賢明であるようだ。

----------

藤川 太

「家計の見直し相談センター」代表。著書に『サラリーマンは2度破産する』など。

畠中雅子

1992年にファイナンシャル・プランナー資格を取得。新聞や雑誌に連載記事を執筆。

----------

野澤正毅・伊藤博之=文

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民114掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。