http://www.asyura2.com/16/hasan113/msg/830.html

| Tweet |

日本銀行が長期金利目標設定も 超長期国債利回りの天井低い

http://diamond.jp/articles/-/103406

2016年10月3日 野地 慎 [SMBC日興証券シニア金利ストラテジスト] ダイヤモンド・オンライン

日本銀行は9月20〜21日に開いた金融政策決定会合で「長短金利操作付き量的・質的金融緩和」を導入した。長期金利の過度な低下が金融緩和政策の副作用とされる中、事実上の金利ターゲット政策に移行した格好だ。

ただ、「10年物国債金利が概ねゼロ%程度で推移するよう、長期国債の買入れを行う」とされているほかは、「目標」は明示されていない。「イールドカーブの過度な平たん化」が問題視された超長期国債の利回りがどの水準に落ち着くべきかとの目安は示されていない。

利回りが上昇した場合は「日本銀行が指定する利回りによる国債買入れ(指値オペ)」を行うとされていることから、超長期国債利回りにも事実上「上限」が設定された格好だが、結局、どの水準に落ち着くのだろうか。

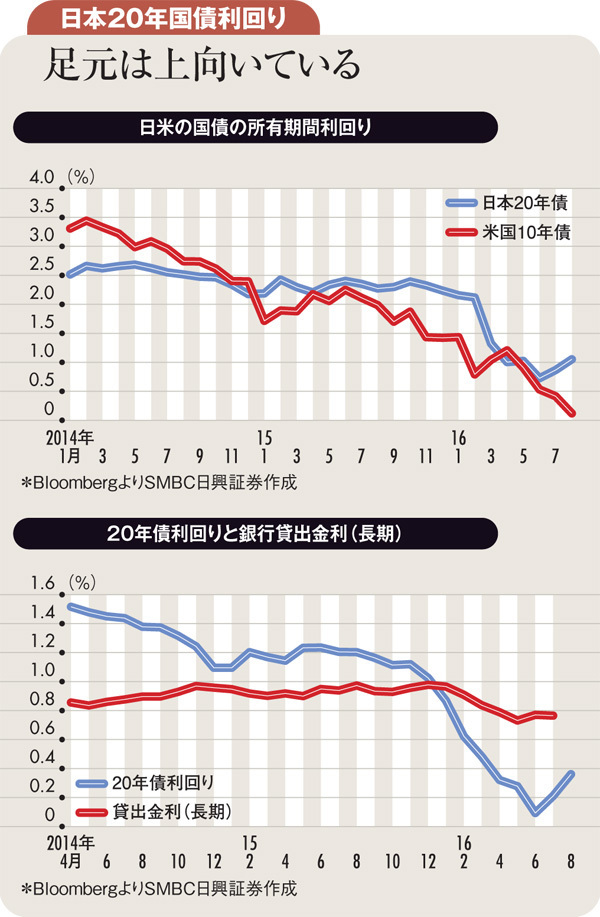

ここで重要になるのがまず、外債運用環境の悪化だ。日本の20年債と、3カ月為替先物を使ってヘッジを行った後の米国10年債の1年間の所有期間利回りの推移を見ると、為替ヘッジコスト上昇の影響などからリターンがゼロに近づいていることがよく分かる。

他方、日銀が「イールドカーブの傾斜化」を行うとの思惑が強まっていたことで、20年債の所有期間利回りは上昇してきており、これがさらに上昇するようであれば外債から日本の超長期国債への資金の回帰が起きやすくなろう。

また貸出金利が低下傾向にある点にも留意が必要だ。金融機関の貸出金利の多くは依然短期金利に連動しており、企業や家計の投資マインドが低迷していることを考えれば、今後も貸出金利が低下していくことが予想される。貸出金利が低下する中、20年債の利回りがさらに上昇するようであれば、国内金融機関のマネーは債券投資に向かいやすくなると考えられる。

これらの状況を考えると、金融政策決定会合の前に0.4〜0.5%程度まで上昇した20年債の利回りがさらに上昇すれば、おのずと投資資金がこれに集まり、結果として利回り上昇が止まることが十分予想される。

日銀が「イールドカーブの傾斜化」を行うためには超長期国債の買い入れ減額を行う必要があるが、あまり早くから超長期国債の買い入れ減額を行えば、短中期国債枯渇を介して、日銀は年間80兆円の国債買い入れ額の早期減額を余儀なくされる。国債買い入れ目標減額が金融緩和後退と受け止められれば強い円高圧力となると思われ、日銀はそれを避ける上でも、当初は超長期国債の買い入れも一定程度続けなくてはならないだろう。

以上を考えれば、0.4〜0.5%程度まで上昇した20年債の利回りは上昇しづらく、むしろ当面は低下しやすくなると予想される。

(SMBC日興証券為替・外債ストラテジスト 野地 慎)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民113掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。