http://www.asyura2.com/16/hasan113/msg/587.html

| Tweet |

年収1000万超 節税対策万全でも「借金210万」

http://zasshi.news.yahoo.co.jp/article?a=20160925-00020258-president-bus_all

プレジデント 9月25日(日)6時15分配信

■手取り年収940万なのに、カードローン130万

●家族構成(3人家族)

夫(39):IT系企業勤務/妻(38):専業主婦/長男(11):小学5年生

●年収 手取り最大944万円(月収手取り62万円+半年に一度にインセンティブ40万〜100万円)

収入が高いからといって、必ずしも貯蓄があるとは限りません。

IT系企業に勤めるGさん(39)は、勉強家で努力家であり、上司、同僚からの信頼も厚く、自他ともに認める「できる男」。仕事の評価は給与にも反映されており、毎月の手取り収入は62万円ほど。ほかに半年に一度、手取りで40万〜100万円のインセンティブが入ります。

「節税になりますから」と、個人型の確定拠出年金をしており、生命保険控除を受けるために死亡保険、医療保険、個人年金保険に入り、上限いっぱいの控除を受け所得を増やそうとしています。お金に関してもこだわって考えているという雰囲気です。

こんなGさんがどうして家計相談に来られたのかというと「貯蓄がない」からでした。同僚が子どもの進学のために蓄えから入学金などを支払った話を聞き、今の自分にはそんなお金は支払えない、それが周囲にわかってしまったら恥ずかしい、と思ったそうです。

ご家族は専業主婦の奥さん(38)と長男(11)の3人暮らしなので、十分収入の中で暮らし、貯蓄を作れるはずです。ですが、現状では生活費は毎月使い切ってしまい、かつ個人年金保険から契約者貸し付けで80万円ほど借り、かつ4枚のクレジットカードのカードローンを合計130万円ほど利用しています。つまり、貯蓄がないどころか借金があったのです(計210万の借金同然)。

■借金の原因は、ギャンブルと「見栄っぱり」な性格

Gさんが借金まで作ってしまった原因は、浪費。仕事に一生懸命である反動なのか、家族でレジャーというよりは飲みに行くことや、競馬、パチンコに小遣いを使っています。小遣いだけでは足りなく、はじめは生命保険から借りていましたが、クレジットカードのほうが簡単だからと借り始めました。返済は小遣いからですが、カードで借りないとやっていけない状態です。

普通に暮らしていれば十分貯蓄できるだけの収入がある家計なのに、月々の収支は赤字です。インセンティブが入れば補てんできますが、借金の返済にもあて、家族での旅行費などを支払っているので、残るお金はほぼありません。

G家のお金の流れを変えるための優先順位としては、借金をなくすこと、ギャンブルなどでの浪費をやめることが上位に上がります。その他、所得控除だけを目的とし保障内容は検討されていない生命保険や、赤字であるのに払っている個人型確定拠出年金拠出金などについても考えなくてはいけません。Gさんがよく考えこだわっているように見えたこれらの支出は、実は知識もなく、見栄とプライドだけのポーズでした。

■借金返済のため妻奮闘「年間180万貯金へ」

まずはこれらの改善方法を考えました。ギャンブルが借金につながるものでしたので、気分転換といえども、禁止。そして、契約者貸付を利用し数年返済していない個人年金保険は解約することにしました。契約者貸付も複利で利息がかかります。解約すると元本割れしてしまいますが、今のままでは掛け金を払っている意味もありません。そして、残りの解約返戻金でカードローンを一部返済しました。借金は残り2社で80万円ほどになりました。返済額を比較的柔軟に変更していけるカードであったので、毎月の小遣いから2万円ほどを返済し、インセンティブが入ったときに増額して返済する形で早期返済を目指します。

家計については奥さんにも状況を伝え、支出を絞る必要性を理解いただきました。借金の話は知らなかったらしく、事態を大変だと捉えた奥さんには、よく協力してもらえました。格安スマホへの変更のために動いていただけたし、食費はかけないようにと非常に努力し、手作りで工夫していただけました。「夫の収入に甘えて、贅沢していたと思っています」という言葉も聞かれました。洋服代も簡単に削減できましたが、今まで十分購入してきたので不自由はないそうです。高所得者によくみられる削減の仕方です。

借金返済に際して個人年金保険を解約しましたが、その他死亡保障や医療保険も内容が過剰だったので、見直しをしました。所得控除を優先するよりも、お金に直結し、効果が出ます。教育費の中には仕事熱心なGさんの専門書や雑誌類の費用が含まれていましたが、専門書は職場でも新しいものが読めるそうなのでそれを活用し、雑誌はインターネットの月ぎめの読み放題プランを利用して読めることが分かり、利用することにしました。確定拠出年金は、簡単に脱退できませんし、できたとしても手続きが非常に面倒になりそうでしたので、拠出金を変更して継続することにしました。

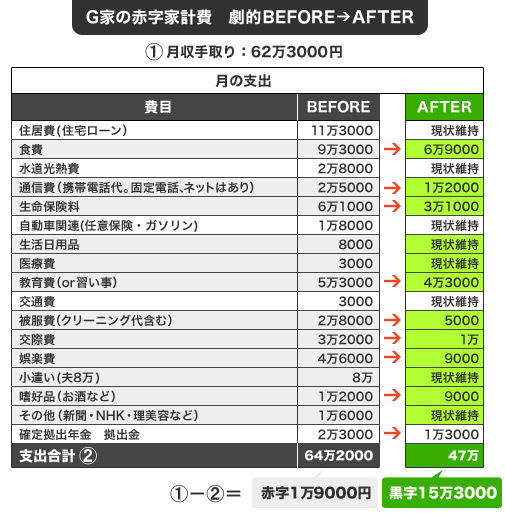

こうすることで、支出は17万2000円削減、赤字分を相殺すると、毎月の収入から15万3000円の余剰ができます。年間にすると、180万円を超える貯蓄が可能となったのです。

収入に波のあるインセンティブも、半分以上は残せるようになりましたので、貯蓄はさらに増えていく見込みです。

■こうして17万削減! 家計費リストラランキング

借金・赤字体質の家計から、貯金・黒字体質の家計へ。劇的な変化を果たしたG家の「改革」をおさらいしてみましょう。

こうやって支出を月17万円減らした!

「コストカット額順の家計費費目」

1位:娯楽費 -3万7000円

夫のギャンブル代なども含んでいた。禁止としたので、子供とのレジャー代のみとなった。

2位:生命保険料 -3万1000円

個人年金保険の解約に伴い保障内容も見直して削減

3位:食費 -2万4000円

総菜や外食は控えた。ただ、我慢しすぎないよう、食べたいものは作って食べるようにした。

4位:被服費 -2万3000 円

買わないようにといわれると容易に削減できた。今までのストックなどがあるので、当分買わなくても不自由はない。

5位:交際費 -2万2000円

現在は妻のランチ代と、やむを得ない付き合い代のみ。夫の飲み代の一部が入っていたので、そこは小遣い内で払うようにした

6位:通信費 -1万3000円

支出を減らさなくてはいけない緊急事態なので、有無を言わさず格安スマホへ変更

7位:教育費 -1万円

夫の勉強と称した雑誌・専門書代も含まれていた。専門書は職場で借りるようにし、雑誌は毎月定額で読み放題のインターネットプランを利用。

8位:確定拠出年金 -1万円

拠出額の変更をした。

9位:嗜好品 -3000円

お酒の量を減らした。

仕事ができ、お金についてもよく知っているように演じるために、自分のダメな部分を押し隠し、見栄を張る。男の生き方としてこういう時期があってもいいのかもしれませんが、どんなに所得が高くても、収入より支出が多ければ稼ぎ以外でお金を工面しなくてはいけません。

これが長引けば家族を巻き込み、借金問題などとして泥沼化します。生活費と将来への蓄えを両立させるやりくりを実現することが、最善なのです。

家計再生コンサルタント、ファイナンシャルプランナー 横山 光昭=文

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民113掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。