http://www.asyura2.com/16/hasan110/msg/728.html

| Tweet |

中国経済は2033年にゼロ成長に陥る

http://diamond.jp/articles/-/94389

2016年7月12日 大西 広 [慶応義塾大学経済学部教授] 週刊ダイヤモンド ダイヤモンド・オンライン

中国経済の減速が、世界経済の最大のリスク要因の一つとされるなか、今後、同国の成長率はどのように推移するのか。マルクス経済学を専門とする大西広・慶応義塾大学経済学部教授が「マルクス派最適成長モデル」を用いて、予想される成長率の長期的低下の予測を行った。

昨年来の人民元安、株価下落を端緒に、中国経済の減速が、世界経済の最大のリスク要因の一つとみなされている。

中国経済の減速は、世界経済の最大のリスク要因となっている

中国経済はすでに日本経済の2.5倍、アメリカ経済の3分の2の規模に達している(IMF2016年予測)。一方、実質成長率は2014年に7.3%であったのが、15年には25年ぶりに7%を割り込む6.9%にとどまり、さらに今年の第1四半期の成長率は6.7%となっており、「減速」が続いている。

この「減速」は当の中国政治指導部における路線対立にも発展しているとの観測がある。5月9日付け「中国人民日報」は1〜2面に「権威人士」名で、今後の経済回復も困難であるとの記事を掲載したが、これは李克強首相を含む経済関係閣僚の「回復」説と対立するからである。この対立は、現在のこの状況を「新常態」として許容するのかどうか、あるいは追加的な財政出動策を採るのかどうかの判断をも左右するから重大である。

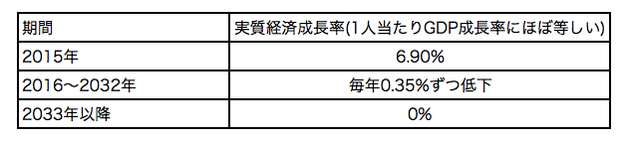

このため、ここで中国研究者が示さなければならないのは、どの程度のどのような成長率の低下が妥当なものであるかの判断材料の提供である。そして、その目的で、成長率の長期的低下を、経済発展のひとつの法則的な帰結として表現するモデルの開発と実験を筆者は行なった。その結果を簡潔に示すと 図表1のようになる。

◆図表1 モデルが予測した中国経済の成長率の低下スピード

このモデルの基本的な構造を簡単に解説しよう。ポイントは、経済成長が永久に続くとするようなモデル(その典型はしばらくアメリカで流行った「内生的成長モデル」)ではなく、各国経済には1人当たり資本ストックの長期的な均衡状態があることを導くモデルとなっていることである。

たとえば、今、生産Y、資本ストックK、総労働投入量Lとして

Y=AKαLβ

というようなマクロの生産関数があるとしよう(社会全体に存在する生産設備=資本ストックと投入される労働量の組み合わせで生産量が決まるとイメージしてもらえばよい)。

この時、Kの増大もLの増大も、それらはともに生産Yの増大をもたらすが、そこでLの増大でなく、Kの増大でこの生産増を実現できるなら、1人当たり生産の増大を実現できることは火を見るより明らかである。実際、日本の高度成長も中国の高度成長も、設備投資=資本ストックの増加によって実現されてきた。

しかし、問題はそのKも実は労働の産物だから、結局、どの程度のKとどの程度のLで生産をすべきかが決まる。このことをミクロで表現すると、最適な資本労働比率(K/L比)がある、ということとなる。

このため、最適なK/L比を求めて経済は長期に成長することとなるが、これは逆にいうと、その時点で「最適」な1人当たり国民所得(Y/L比)が決まることとなる。つまり、何のことはない。途上国が成長する一方で先進国が低成長(ないしゼロ成長)なのは、すでにその時点に先進国が達しているからである。成長率の長期的低下は経済の自然な流れなのである。

なお、この計算を詳細に分析するために、以上の生産関数の推計はこのモデルでは、資本財生産部門と消費財生産部門に分けてなされている。この生産関数推計で計算された各種のパラメーター(上記の式ではA,α、βに相当するもの)によって、初めて1人当たり資本ストックの長期均衡値が計算できるからである。

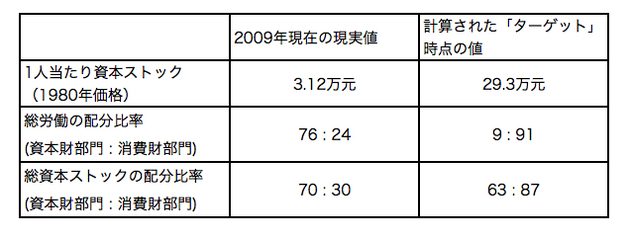

ところで、このような2部門モデルによる計算が重要な理由のひとつに、マクロの総労働と総資本ストックのそれぞれが「ターゲット」においてどのような配分比率とならなければならないかの計算ができるということもある。このため、「ターゲット」における1人当たり資本ストックを、さらにまた総資本ストックおよび総労働の2部門への配分比率を2009年現在の数字と比較して次の図表2表のようにまとめた。

◆図表2 計算された「ターゲット」時点の中国経済の姿と現在との対比

図表2は来たるべき「ターゲット」時点での中国経済が、「現在」からどれほど違ったものでなければならないかを示している。1人当たり資本ストックの蓄積水準が、現在とは相当に違ったレベルとなることが示されていると同時に、投資主導の経済といわれるように、投資財部門にあまりに偏った現在の産業構造が、根本的に転換されなければならないことを示しているからである。

第1の特徴は資本ストックの両部門に対する配分比率には大きな変化は必要とされないということである。これは鉄鋼、化学など大規模な生産設備を必要とする資本財部門に比べて、消費財部門はそれほど大きな設備は必要としないという直感とも一致する。

第2の特徴は現在総労働の76%を吸収している資本財部門から、全体の実に67%にあたる人員が消費財部門に移動しなければならないことが示されている。部門間の資源の移動は、資本に比べてスキルや再教育が必要な労働力において特に困難であるから、これは深刻である。

実のところ、冒頭で述べた中国指導層における路線対立のひとつの焦点と、このことは深く関わっている。というのは、財政支出などによる景気刺激策は現状の産業構造を前提とするもので、それは産業構造の転換にとって否定的な効果を持つからである。したがって、李克強をはじめとした財政出動派を抑えた「権威人士」は、当面の対策よりもこうした長期の構造転換こそを重視したと言える。これは李克強をも抑えたのだから、習近平総書記サイドの考え方と言える。つまり、我々の計算結果は「権威人士」、習近平とつながる現在の中国の政策運営の基本的立場を支持することとなる。

しかし、これは逆にいうと、中国経済の構造的偏りがいかに深刻であり、産業構造の転換がいかに困難を伴うものであるかを示している。

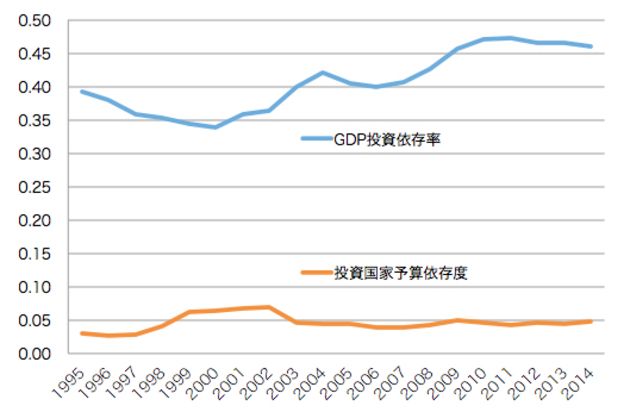

この深刻さを示すために中国経済がこの間、ますます投資依存となってきていることを示すグラフ(図表3)もご覧願いたい。この依存度はリーマンショック後にさらに高まっているが、これが当時における4兆元の財政出動の帰結である。これが分かっているからこそ、今回の財政出動が抑えられているのである。

◆図表3 中国経済の投資依存度

■2033年前後に訪れる

中国経済のゼロ成長化

ところで、こうして総資本ストックや総労働が計算された値になれぱ、経済は定常化し、よってゼロ成長となるが、逆にいうと、そうならないまでは経済が成長するので、総資本ストックと総労働が「現在」の配分比率から「ターゲット」=定常時点の値まで一定スピードで変化すると仮定すると、当然その期間は資本蓄積と経済成長が続くこととなる。

だが、すでに「ターゲット」の1人当たり資本ストックは決まっているので、問題はそれに到達した時点でちょうど資本蓄積と経済成長が停止するような「スピード」はどの程度か、ということとなり、これもまた我々のモデルで計算することができる。計算上は、先に「ゼロ成長化」の時点が確定し。次に年率の成長率の低下が計算される。その結果は、「ゼロ成長化」が2033年前後、年率の成長率の低下が0.35%というものとなった。

この結果も示唆的である。なぜなら、たとえば上述した2014年から2015年までの成長率の低下も、ほぼ正常なものと言えるからである。

これに加えて興味深いのは、「ゼロ成長化」の2033年という数字は、日本における「ゼロ成長化」の1990年前後に比べて、ほぼ40年の差があるということである。

これは、2016年現在の中国が1970年代半ばの日本に等しいことをも示すから、これはちょうど日本の石油ショックと同様の経験を現在の中国がしているということとなる。日本経済はこの混乱の中で高成長から中成長への転換を遂げた。このことからすれば、中国における現在の「混乱」はこれまで「常態」であった高成長から、「新常態」たる中成長への転換を経験しているということとなる。

なお、こうして到達する2033年の中国のGDP総額は、2009年の6倍強と計算された。これはすでに「ゼロ成長化」している日本のGDPの約5倍となる。もっとも、中国の人口は日本のほぼ10倍であるから、それでも1人当たりGDPに直すと日本の約半分である。

(1) 日本との差が40年であれば、韓国との差が20年という考えもありうる。そして、そうすると現在の中国は1990年代半ばの韓国ということになろうか。韓国はちょうどその頃、アジア通貨危機に見舞われ、その結果成長率が高成長から中成長に転換することとなった。

■果たして中国経済は

「強い」のか「弱い」のか

こうして考えると、中国経済は常に「強い」というイメージと「弱い」というイメージの両方を備えているが、この両方がこの予測によって矛盾なく示せたとも言える。

このことは米国経済との比較によっても言えるだろう。米国経済は日本と違って順調な成長を続けているように見えているが、実際は人口増による効果が多く、1人当たりでは日本と同程度の成長しかしていない。したがって、アメリカ経済ももしこの「ゼロ成長」が続くとすると、2033年の中国経済はその2倍程度の規模を獲得することとなる。

これは「強い中国」のイメージを形成することとなる一方、産業構造の転換の難しさ、1人当たりGDPでは「弱い」というイメージとなるだろう。

私はいつも学生に向かって「君たちがビジネス界でもっとも活躍するのは30年後だ」と言っている。現在20歳前後の学生が50歳前後となるは30年後だからである。が、その「30年後」を本当に見据えて就職活動をしている学生は少ない。以上の予測はこれより短い「20年後」の世界についてのものであるが、それでもこれほど大きな変化がある。ビジネス界で活躍の諸氏も是非考慮に入れられたいところである。

実のところ、以上の計算を行ったモデルは「マルクス派最適成長モデル」と呼ばれ、どの国もが高成長→中成長→低成長の道を必ず通過するとの上記の法則の表現をひとつの目的としたモデルである。マルクス経済学も現在では生産関数を推計し、部門間比率の移行過程を分析するようなモデルの研究が行われるに至っている。詳しくは、『中成長を模索する中国』(大西編、慶應義塾大学出版会、2016年)の第7章を参照されたい。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民110掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。