http://www.asyura2.com/16/hasan110/msg/526.html

| Tweet |

米国の利上げを今後数年間不可能にした英国のEU離脱

http://diamond.jp/articles/-/94224

2016年7月4日 野地 慎[SMBC日興証券為替・外債ストラテジスト] ダイヤモンド・オンライン

英国民は「EU(欧州連合)離脱の是非を問う国民投票」においてEUからの離脱を選択した。

英国は今後、5億人を超えるEU市場への自由なアクセスを失うこととなる。WTO(世界貿易機関)ルールの下でEUと貿易せざるを得なくなる場合、英国経済の縮小は不可避だろう。

世界の総需要が不変なら、英国の競争力低下は他国にプラスに働くため、世界恐慌のような事態に陥る可能性は低い。ただ、EU離脱ドミノに発展するリスクや、世界が保護主義に傾斜し貿易量が縮小する懸念を考えれば、世界経済への負の影響は大きくなりそうだ。

米国の金融政策にも影響は及ぶだろう。世界経済の先行き不透明感だけでFRB(米連邦準備制度理事会)が利上げを見送るかは測りかねるが、米国経済には明確にドル高という逆風が吹く。

国民投票直後、英ポンドの下げが突出する一方、円高、ユーロ安は限定的であった。ユーロ安が限定的だったことで、米ドル上昇も限られたが、今後はユーロ安ドル高の圧力が強まりそうだ。

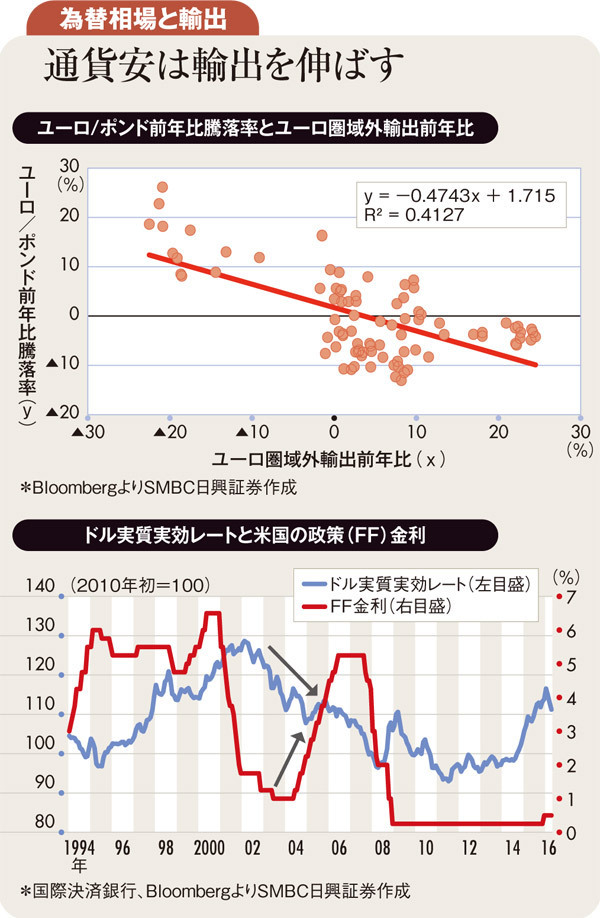

過去7年前後のユーロ圏の域外輸出前年比を調べると、ユーロの対ポンドレートの前年比騰落率との逆相関が確認できる。ポンドの大幅下落はユーロの対ポンド上昇を介して、ユーロ圏の輸出の伸びを抑制する。需給ギャップが残るユーロ圏では、輸出が伸びなければ景気は上向かない。ユーロの対ポンドレート上昇は明確な景気下押し圧力となろう。

ECB(欧州中央銀行)が通貨高抑制のために追加緩和政策を講じる可能性が高まり、その結果、ポンドに続いてユーロが対ドルで下落していくと予想される。

6月のFOMC(米連邦公開市場委員会)後の記者会見で、FRBのイエレン議長はドル高が米国経済の下押し圧力となることを認めたが、これはFRB議長の発言としては異例。ドル高や原油安は本来米国家計の実質購買力を高めプラスに働くが、1バレル=100ドル前後の原油高やドル安に慣れた米国企業や米国経済に、ここ2〜3年のドル高(原油安)はかなりの逆風となっているようだ。

過去の米国の金融引き締めは全てドル実質実効レートの下落局面、つまりドル安局面で行われている。今回、ドル高の中で果たしてFRBが利上げを行う必要があったのかとの疑問も残る。

ポンドの大幅下落、今後予想されるユーロの減価は、利上げせずともドルが上昇することを意味する。早ければ1年後にも中国の構造改革本格化が予想され、米国の景気回復も調整局面を迎えそうだ。英国のEU離脱選択は、「当面の」ではなく「今後数年の」米国の利上げを不可能にした公算が大きい。

(SMBC日興証券為替・外債ストラテジスト 野地 慎)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民110掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。