http://www.asyura2.com/16/hasan109/msg/904.html

| Tweet |

国債保有、日銀が3分の1超す 買い取り限界論も

http://www.nikkei.com/article/DGXLASGF17H0N_X10C16A6EE8000/

日銀の国債保有が50%と円暴落

http://www.globaleye-world.com/2016/06/1609.html

2016.06.18 11:13 GLOBAL EYE

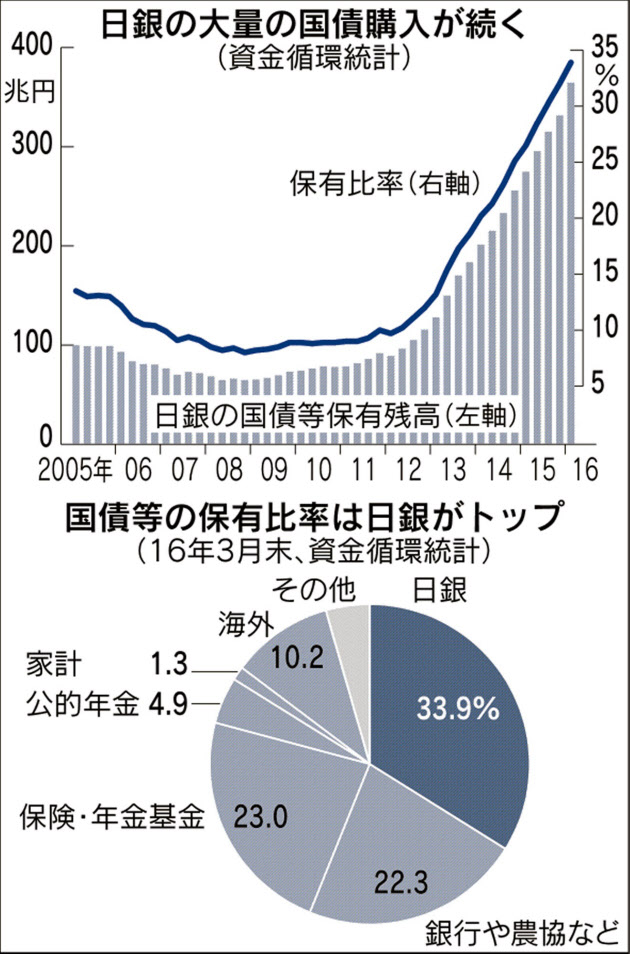

日銀による国債保有残高が今年3月末には364兆円となり、国債発行残高の33.9%にも達しており、このままいけば

2018年中にもこの比率が50%にも達するとSMBC日興証券の末沢豪謙氏が指摘していると報じられています。

(6月10日時点では更に保有高が373兆円にまで膨らんでいます)

日銀の異次元緩和が始まる前の2013年3月末は13%であったものが2015年9月末には30%台になり、今や34%にも達し、2年後には50%を超えるとされているのです。

また、今や日本国債残高はGDP比率で200%を超えていますが、日銀が保有します国債額と日本のGDP額が一致するのも一年以内に来るはずであり、その時、日本国債の格付けが”ジャンク債”に格下げされた場合、【日銀】は500兆円を超える不良債権(ジャンク債)を保有する中央銀行になることになります。

世界一資産内容が劣化した中央銀行となる恐れがある【日銀】ですが、では増え続ける国債保有残高を減らすことが出来るでしょうか?

今、日本国債の利回りがマイナスに落ち込み更に買い進まれていますが、これは【日銀】がどのような価格でも国債を買い続けているからであり、このような状況下で国債購入を停止したり減らしたりすれば国債バルブがはじけ国債が大暴落することになります。

ここまで【日銀】が国債を買えば、もはや止めることは不可能でありこのまま買い続けるしか道はありませんが、その先には国債市場の死が待っています。

今でも流通性が落ちている国債市場ですが、このまま国債を【日銀】が買い続ければ、国債は【日銀】の為にある金融商品となります。

ジャンク債に格下げされた日本国債を500兆円以上保有する中央銀行である【日銀】が発行する円紙幣を世界が信用しないとなった時、日本は終わります。

また、今、【日銀】は年間3.3兆円も日本の日経平均ETFを買い続けています。

中央銀行が毎年日本株投信を買い続けているその姿は、世界からどのように映るでしょうか?

ジャンク債一歩手前まで格下げされている日本国債と日経平均ETFを買い続ける【日銀】は今や世界最大の投機家とも言える存在であり、その【投機家(日銀)】が発行しているのが我々が使っている「円紙幣」です。

今はマネーゲームとして円は買われていますが、そのマネーゲームが終わった後には<日銀破産>と<日本円暴落>が待っています。

◇

国債保有、日銀が3分の1超す 買い取り限界論も

http://www.nikkei.com/article/DGXLASGF17H0N_X10C16A6EE8000/

2016/6/18 0:44 日経新聞

日銀による国債の保有残高が全体の3分の1を超えた。2013年4月からの日銀の異次元緩和で大量の国債を市場から買い取るためだ。ただ市場の国債需給は引き締まり、幅広い年限の国債で利回りが急低下するなど相場が変動しやすくなっている。購入拡大を限界とする声もあり、緩和政策による景気下支え効果を危ぶむ見方も出てきた。

日銀が17日発表した1〜3月の資金循環統計(速報)によると、16年3月末時点の日銀の国債等保有残高は前年比32.7%増の364兆円。残高全体に占める割合は33.9%と過去最高となった。黒田東彦総裁のもとで大規模緩和を始める直前の13年3月末は13%。15年9月末に30%台に乗せたあとも伸びている。

日銀によると、10日時点の残高は373兆円。比率はさらに上昇しているとみられ、SMBC日興証券の末沢豪謙氏は18年中に50%に到達すると試算する。

大量購入とマイナス金利政策で、国債が一段と買われ、価格が上昇(利回りが低下)した。新発10年物国債の利回りはマイナス圏に低下。英国の欧州連合(EU)離脱懸念が安全資産とされる日本国債買いにつながる流れもあり、17日は40年物国債の利回りが一時0.195%と過去最低水準に下がった。

日銀執行部も気をもむ。中曽宏副総裁は9日の記者会見で、大量の国債購入で「流動性が低下している」と発言。市場の安定に配慮して金融政策を進める考えを示した。

米国の中央銀行にあたる米連邦準備理事会(FRB)の米国債保有残高は3月末時点で2.4兆ドル(270兆円程度)。残高全体に対する割合は「日銀の資金循環統計に近い枠組みで計算すると12.8%」(末沢氏)という。

FRBはリーマン・ショック後の景気後退に備え大規模緩和を実施したが、出口戦略を見据え、昨年12月には利上げに踏み切った。大規模緩和から抜け出せない日本とは対照的だ。

限界論もささやかれる。日銀は長期国債の保有残高が年約80兆円増えるペースで市場から購入し続ける方針だが、国の発行予定額や民間の保有量からみて買い入れには限界がある。「日銀がさらなる追加金融緩和で国債購入を増やせば、さすがに『それで打ち止め』と市場はみる」(国内証券)との声もあがる。

市場関係者の間では、日銀は上場投資信託(ETF)の購入枠拡大に向かうとの見方も強い。マイナス金利政策も、三菱東京UFJ銀行が国債入札の特別資格返上に動く。マイナス金利幅の拡大には銀行業界が反発する可能性が高い。

▼日銀の異次元緩和 2%の物価上昇をめざし、日銀が2013年4月に導入した。「量」の緩和は年約80兆円のペースで長期国債を買い入れる目標を指す。「質」は上場投資信託(ETF)を年約3.3兆円のペースで買い入れるなどの対応を指す。2月には「量」「質」の緩和に次ぐ手段として、マイナス金利政策を導入した。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民109掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。