http://www.asyura2.com/16/hasan109/msg/635.html

| Tweet |

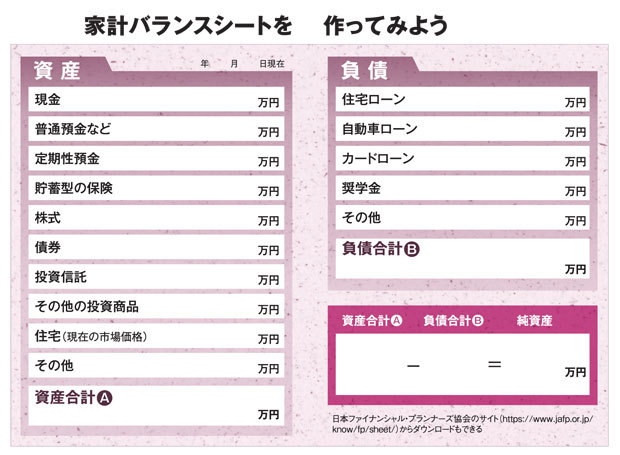

家計バランスシート

家計簿だけでは不安 家計のバランスシートを作り「悪い負債」を退治せよ〈AERA〉

http://zasshi.news.yahoo.co.jp/article?a=20160607-00000208-sasahi-life

AERA 2016年6月13日号

家計の実態は、収支を記した「家計簿」だけではつかめない。バランスシート(BS)を作ると見えてくる落とし穴とは?

企業の財務3表に関する知識は、実は家計のやりくりの改善にも応用できる。

家計簿をつけている人は少なくないだろう。だが、ふつう家計簿からわかるのは、現金や預金の収支だけ。企業の財務3表でいえば、キャッシュフロー計算書(CS)しか作っていないということだ。「口座引き落としがまだでも、クレジットカードで買い物した時点で費用を記録する」という人もいるかもしれない。ただ、それはCSに損益計算書(PL)の要素が付け加わっただけのもの。収支だけを示すという点では変わらない。

●定年後に破産の危機

これでは家計の現状を正確に知るには不十分だ。なぜか。ある家族の例から考えてみよう。

40歳のとき、35年ローンでマンションを購入した男性会社員。60歳の定年時に退職金で繰り上げ返済する計画だった。子どもの教育費が予想外にかさんだうえ、外食、旅行、専業主婦の妻の洋服やアクセサリーまで、支出はルーズ。給料日前に生活費が足りなくなると、クレジットカードの分割払いや銀行のカードローンで賄い、月々の資金繰りは何とかしてきた。

男性が定年退職を迎えたとき、クレジットやカードローンの債務はびっくりするくらいの額に膨らんでいた。住宅ローンの残債と合わせると、20年も住んで価値が下がった自宅を売ったとしても返しきれない。会社に再雇用され働き続けてはいるが、収入は激減。自己破産するしかないのだろうか──。

「このような話はそれほど珍しくありません。収支からは見えてこない家計の問題点を『見える化』して、早めに気づくようにすることをお勧めします」

消費生活アドバイザーとして多重債務者の支援に取り組み、ファイナンシャルプランナーの資格も持つ河合直美さんはそう指摘する。「見える化」の切り札となるのが、家計バランスシート(貸借対照表、BS)だ。

BSの右側は「どのようにお金を集めたか」、左側は「そのお金を何に投資しているか」を示している。

日本ファイナンシャル・プランナーズ協会のサイトにある家計BSのひな型に書き込んでみよう。サイトからエクセル版をダウンロードすることもできる。

●住宅も車も「時価」で

まずBSの左側に現金、預金、自宅、自動車といったこれまでに築いた「資産」を並べる。入手時の価格を書いても意味がない。少し面倒でも時価を調べて記入することが重要だ。

持ち家なら不動産業者の広告で近所の似たような物件の価格を、マイカーであれば中古車販売業者の広告で車種や走行距離がほぼ同じ車の値段を、株式や投資信託はネットで最新の価格をそれぞれ調べる。保険の場合、解約したらいくら戻ってくるかを保険会社に問い合わせる。

BSの右側には、「他人に返す義務がある」負債から書き込んでいく。各種のローン残高の明細を確認し、生計が別なら身内からの借金も計上する。

最後に、資産合計から負債合計を差し引いた額をBSの右下の「純資産」の欄に記入すればできあがり。BSの左右の合計額は一致する。純資産は「BSの左側の資産をすべて売り払い、右側の負債を完済した後に残る金額」を意味するのも、企業のBSと同じだ。

さて、このようにして作ったBSから何がわかるのか。今度は、河合さんの話をもとに創作した困田(こまった)家の例を見てみよう。

サラリーマンの夫(36)、自宅でフラワーアレンジメント教室を開く妻(34)、長男(5)の3人家族。夫の年収500万円に対し、妻は150万円ほどで不安定だ。2年前にマンションを購入。共働きで収入もそこそこあり、住宅ローンの返済も順調。家計の現状に対する危機感はあまりない。しかし、河合さんがBSを分析してみると、問題点がいくつか浮かび上がってきた。

まず、資産2400万円に対して負債が2千万円と多めだ。資産合計に対する負債合計の割合は0.8。誰でも病気や失業、事故によって収入が大きく減ったり、災害に見舞われたりする可能性がある。資産に対する負債の割合が高いほど、アクシデントに遭ったときに家計が行き詰まる可能性が高くなる。やりくりが苦しくなったとき、資産を手放して必要な支出に充てる余地が限られてしまうからだ。0.5以下を目標にすべきだと河合さんは言う。

●家族でオープンに議論

「もしものとき」の備えとしては、資産のなかでも現金や預金、保険、株式や投資信託といった、すぐに現金化しやすい「流動資産」の比率を高めたほうがよさそうだ。簡単には現金に換えられない自宅などよりも、急な出費に充てやすいからだ。

BSに「悪い負債」があると思われるのも問題だという。河合さんは、家計の負債を良いものと悪いものに仕分けることを提唱している。「安心して住めるマンション」のような、家族に役立つ資産を買うための住宅ローンは、良い負債。一方、資産形成につながらないうえ、「いま行かなくてもよかった」と後悔するような家族旅行にクレジットカードの分割払いを使ったら、悪い負債だ。

ただ、資産形成につながらなくても「家族の大切な記念日に合わせたちょっとぜいたくな旅行」なら「良い」と判断してもいい。要は家族で話し合って価値観をすりあわせたうえで、「悪い」と判断した負債はつくらないようにする、ということだ。

BSが、家計簿からは見えなかった課題をあぶり出してくれることはわかった。これを活用した家計の改善法として、河合さんは次のようなやり方を提案している。

BSとともに、家計簿をもとにした年間収支表を1年に1度は作る。収支表は、家計簿をつけ続けるのが面倒なら「3カ月だけ記録して数字を4倍にする」といったやり方でもいい。それらを見ながら家族でよく話し合い、「大きな買い物はそのための貯蓄をしたうえでする」「今年のボーナスは悪い負債の解消に充てる」といった大まかな方針を決める。この方針に沿って作った年間予算の範囲内で家計をやりくりする──。

「家計について、子どもも含めて家族でオープンに話し合う雰囲気をつくることが大切です。うまくいっている家族ほど家計はきちんと回るものです」(河合さん)

(編集部・庄司将晃)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民109掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。