http://www.asyura2.com/16/hasan109/msg/499.html

| Tweet |

選挙対策の増税延期は将来に禍根を残す愚策にも

http://diamond.jp/articles/-/92507

2016年6月6日 週刊ダイヤモンド編集部

2017年4月に予定されていた消費税率10%への引き上げが19年10月に再延期されることになった。参議院選挙を控えた選挙対策でしかなく、日本経済の将来に禍根を残す愚策となる可能性すらある。(「週刊ダイヤモンド」編集部 大坪稚子、原 英次郎)

時計の針を戻した2014年11月。「再び延期することはない。皆さんに約束する」と安倍晋三首相は会見で力強く述べ、15年10月に予定されていた消費税率10%への引き上げを17年4月に延期したのだった。その後も、事有るごとに、「リーマンショックや東日本大震災級の重大な事態が起きないかぎり、予定通り、消費増税を実施する」と強調してきた。

ところが、景気の弱さもあり、風向きは今年に入ってから、増税延期に変わり始めた。3月から5月にかけてポール・クルーグマン教授やジョセフ・スティグリッツ教授といったノーベル経済学賞を受賞した経済学者を招いて、「今、増税すべきではない」との助言を受けたのはその象徴だろう。

そしてついに、通常国会後の6月1日の会見において、「内需を腰折れさせかねない消費税率の(10%への)引き上げは延期すべきであると判断した」と正式に表明するに至った。

安倍首相の説明には一貫性がないのだ。

伊勢志摩サミットで、安倍首相はリーマンショック並み危機だと主張した(代表撮影)

5月の伊勢志摩サミットで、安倍首相は、「コモディティ価格の推移」「新興国の経済指標」「新興国への資金流入」「16年成長率の予測推移」の四つの経済指標を使い、特に新興国の状況を強調しながら、現在の経済状況はリーマンショック前に酷似していると説明した。

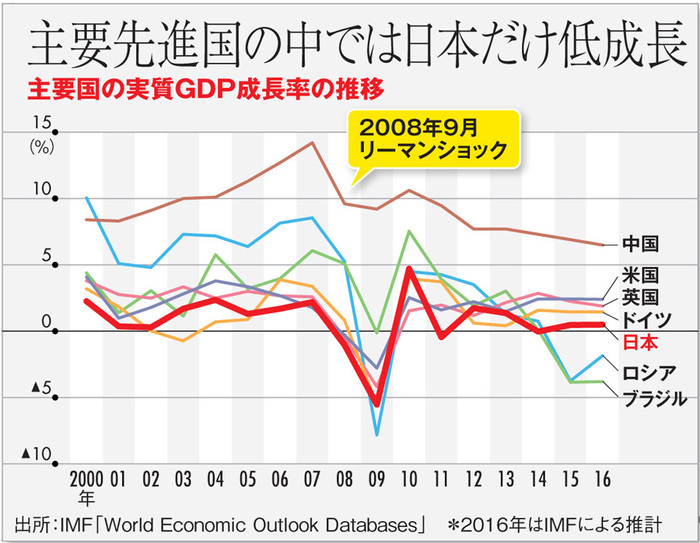

その認識がずれている。例えば、新興国経済について考えてみよう。確かに、下図のように、リーマンショック後の景気回復をけん引してきた中国経済は減速し、資源価格の低迷を受け、ブラジル、ロシアなど資源比率の高い新興国はマイナス成長に陥っている。

ところが、ここにきて市場では「中国経済は最悪期を脱した」とみられ、原油価格も底打ちが指摘される。米国の景気は底堅く、欧州も緩やかに回復している。世界経済リスクがリーマンショック並みで増税ができないほどに高いとはいえないだろう。

さすがの安倍首相も1日の会見では「中国や新興国の経済が落ち込み、世界経済が大きなリスクに直面している」として、サミットでも「共通の認識を得た」とは説明したものの、「現時点では、リーマンショック級の事態は発生していない」とも認めた。

そもそも消費税は、12年4月に3党合意で、14年4月に8%、15年10月に10%に引き上げられることが決まったが、安倍政権が10%への引き上げを17年4月に延期し、さらに19年10月に延期した。いずれも選挙前に政治的に利用されたわけで、その狙いが透けて見える。

ある債券アナリストは、「同じ理屈で、19年10月にも増税ができないだろう。今回の安倍政権の増税延期は、日本は増税できないと市場にメッセージを出したようなもの」とみる。

欧米のメディアでは、消費増税再延期について辛口の見方が目立つ。英「フィナンシャル・タイムズ」紙は、「財政再建に必要な経済回復を達成できず、恥ずかしい事態だ」と論評した。

■日本経済の底上げにつなげられず アベノミクスに限界

消費増税再延期を世界経済リスクのせいにしたのには、アベノミクスが限界にきていることを覆い隠したい意図もあるのだろう。

アベノミクスは金融緩和で、株高と円安をもたらした。だが、肝心の日本経済の真の底上げは進んでいない。先の図「主要国の実質GDP成長率の推移」のように、主要先進国の中で、日本が最も成長率が低い。実質GDP(国内総生産)成長率は米国が2%台、英独が1%台半ばから後半をキープしているのに対して、日本は0%台にすぎない。

株高と円安は、輸出企業を中心とした大企業には収益拡大につながったが、賃金が期待ほどは伸びていないためだ。そのため、GDPの6割を占める個人消費も力強さがない。個人消費は14年4月の消費増税後、駆け込み需要が発生する前の13年1−3月期の314兆円を下回り続けている。

そんな状況だからこそ、予定通りに消費増税を行えば、消費を冷え込ませ、景気がもっと悪化していたとの見方は根強くある。小売り関係者からは「再延期になってほっとした」(大手百貨店幹部)との声が多い。

だが、消費増税再延期は危険な賭けといえる。日本の政府債務残高は対GDP比で約250%、企業でいえば売り上げの2.5倍が借金だ。消費税1%分は約2.8兆円の歳入に相当する。消費増税再延期によって、5.6兆円から軽減税率適用分(約1兆円)を差し引いた4.6兆円分の歳入減となる。

増税分の一部は、社会保障の充実に使われる予定で、1.35兆円が見込まれている。安倍首相は、「税率を引き上げないため、同じことはできない」と述べているが、アナリストからは「社会保障費の削減は痛みを伴うため、充実分を削減せずに赤字国債を発行するのではないか」との声が出ている。日本銀行が金融緩和で国債を年間80兆円買い入れており、その政策は続くとみられるからだ。

安倍首相は会見で「(20年度に基礎的な財政収支を黒字化する)財政健全化目標は堅持する」と発言した。19年10月という増税の時期も、そのためのぎりぎりのタイミングとした。

だが、16年1月に出された内閣府の試算では、名目3%成長の経済再生ケースですら、基礎的財政収支は20年度には6.5兆円の赤字になると予想されている。黒字化の道筋にその手当てが示されていない上、財政政策は選挙対策として使われやすく、さらなる赤字拡大を招く。

会見においても、「今こそ、アベノミクスのエンジンを最大限ふかす」と述べ、財政出動をアピールした。秋に、10兆円規模の補正予算が組まれる見通しだ。

しかし、財政政策は一時的には効果があるにせよ、もはや従来型の公共事業やばらまき型では、日本経済の底上げにはつながらない。人口が減少し人手不足の環境下では、公共事業そのものが予定通りに進まない可能性すらある。需要不足でないところに、公共事業で無理に需要をつくれば、効果どころかひずみをもたらしかねない。

■財政悪化は明らか 企業の格付け低下で調達コストも上がる

消費増税再延期発表の翌日、株価は政権の期待に反して前月比393円下落した。材料出尽くしによる利益確定売りともいえるが、むしろ中長期の日本経済の姿が見えないことに対する警告とも映る。

一方、債券市場の金利は安定しているが、これは、日本銀行の国債買い入れやマイナス金利政策によって、金利を無理やり押さえ付けているためだ。

格付け機関は、今のところ、日本国債への評価は変えていない。だが、財政赤字の拡大は無限に続けられるものではないし、日本銀行もいつまでも国債を買い続けるわけにはいかない。その限界がきたとき、日本国債の格付けが引き下げられる。国債の格付けは、その国の債券の最上位にくるため、国債が格下げになると、日本企業の社債の格付けも引き下げられて、日本企業の資金調達コストが上がる可能性がある。

そうなれば、企業収益が悪化し、法人税の減少につながり、景気拡大で税収を増やすというアベノミクスのシナリオが狂うことになる。

選挙対策のための増税延期がさらなる危機を招く……。そんな事態もあり得るだろう。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民109掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。