http://www.asyura2.com/16/hasan109/msg/432.html

| Tweet |

住宅ローン、目ざとい人たちが超低金利かつ安全なフラット35に流れ始めている

http://biz-journal.jp/2016/06/post_15354.html

2016.06.04 文=山下和之/住宅ジャーナリスト Business Journal

「住宅金融支援機構 HP」より

今年2月に日本銀行がマイナス金利を導入して以降、住宅ローン金利が急激に低下しています。特に固定期間の長いローンの金利低下が著しいため、目ざとい人たちはフラット35などの固定期間の長いローンへの借り換えに動いています。

この金利低下局面は、変動金利型などの金利上昇リスクの大きいローンから、フラット35のような全期間固定金利型で安心感のあるローンへの借り換えのチャンスなのです。

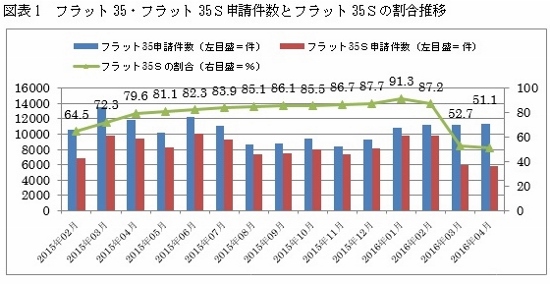

■フラット35Sの割合が5割前後に低下

まずは図表1をご覧ください。青い棒グラフはフラット35の申請件数全体で、赤い棒グラフがそのうちのフラット35Sの申請件数、そして折れ線グラフがフラット35全体に占めるフラット35Sの割合を示しています。そのフラット35Sの割合が、この3月、4月と激減しているのがおわかりいただけるでしょう。

フラット35Sというのは、耐震性、省エネ性などの一定条件を満たす住宅について当初の金利を引き下げる制度で、それによって基本性能の高い住宅を増やしていこうとする狙いがあります。

2月まではフラット35Sの割合が9割前後でしたから、それが5割まで低下したというのは、基本性能の高い住まいへの関心がなくなってしまったということなのでしょうか。あるいは基本性能が見劣りしても価格が安ければいい、通常のフラット35を利用できる物件で十分と考える人が増えたのでしょうか。

■借り換え増加がフラット35S割合低下の主因に

いえいえ、決してそんなことはありません。実は、3月からの金利低下によって借り換えでフラット35を利用する人が増えたため、こんな現象が起こっているようなのです。フラット35は借り換えでも利用できるのですが、借り換えで利用できるのは通常のフラット35だけであり、フラット35Sは申し込めません。

2月まではフラット35Sが9割前後を占めていたということは、借り換えは残りの1割前後のなかに含まれるほどの水準にすぎませんでした。それが、3月、4月には借り換えが3割、4割まで増加、その結果として通常のフラット35の割合が高まり、フラット35Sの割合が低下したわけです。

■固定期間の長いローンほど金利が低下

なぜ、こんな現象が起こったのでしょうか――。それは、今回のマイナス金利による住宅ローン金利低下局面においては、固定期間の長いローンほど金利低下幅が大きくなっているためといっていいでしょう。

図表2 民間住宅ローンの金利タイプ別金利推移(「住宅金融支援機構 HP」より)

図表2にあるように、直近の住宅ローンの店頭表示金利をみると、2016年4月には固定金利期間選択型の3年が2.90%に対して、10年は3.05%と両者の差は0.15ポイントまで縮小しています。3年ものはほとんど横ばいなのに対して、10年ものが右肩下がりを続けた結果、ほとんど差がなくなりつつあります。それが金利引下げ後の実質金利にも反映され、たとえばメガバンクでは3年ものが0.70%に対して、10年ものが0.80%などとなっています。両者の差は限りなく小さくなっているのです。

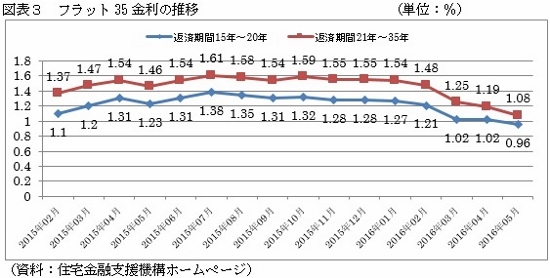

■フラット35でも期間による金利差縮小

これは、全期間固定金利型のフラット35にもあてはまります。フラット35は、返済期間15〜20年の金利が若干低く、21〜35年がやや高く設定されているのですが、両者には通常は0.2ポイントから0.3ポイント程度の差があります。

それが4月には0.17ポイントに、5月には0.12ポイントまで縮小しています。固定期間の長いローンほど金利低下が著しく、これまでになく借りやすくなっているのです。目ざとい人たちは、こうした動きをみて、この機会を利用してより安全なローンであるフラット35に借り換えておこうと動き始めているわけです。

■固定期間の短いローンには大きなリスクがある

いうまでもありませんが、住宅ローンは固定期間が短いほど金利が低いのですが、その分、将来的な金利上昇リスクが大きくなります。たとえば、借入額3000万円を35年元利均等返済で借りる場合、金利1%の固定期間選択型3年だと、当初3年間の毎月返済額は8万4685円ですが、固定期間が終了する3年後に適用金利が1%上がっていると9万8144円に、2%上がっていると11万2785円になります。2%の上昇は返済額33.2%の増額につながります。

これだけのリスクがあるからこそ、固定期間の長いローンに比べて金利が低く設定されているといっていいでしょう。

■安全な住宅ローンが借りやすくなっている

それに対して、固定期間選択型でも固定期間10年なら、金利上昇リスクは大幅に軽減され、かなり安心感が高まりますし、全期間固定金利型なら完済までまったく返済額増額のリスクがありません。

それがわかっていても、固定期間が長いローンほど金利が高く設定されているので、どうしても金利の低い変動金利型や固定期間選択型2年、3年などの固定期間の短いものを利用する人が多かったわけです。

しかし、今回のマイナス金利による住宅ローン金利低下メリットは、固定期間の長いローンで特に大きくなっています。両者の金利差はほとんどなくなって、より安全なローンが借りやすくなっているのです。

■金利の低いローンへの借り換えチャンス

1、2年以上前に住宅ローンを組んだ人であれば、変動金利型や固定期間選択型の2年、3年ものでも1%前半かそれ以上の金利で借りている人が多いのではないでしょうか。それ以前の人だと1%台後半から2%台の人もいるはずです。

それに対して、現在の金利はメガバンクの変動金利型で0.625%、固定期間選択型2年、3年で0.75%程度ですから、借り換えで毎月の返済額をある程度減らすことができます。また、固定期間選択型10年ものでも0.80%程度ですし、フラット35Sなら返済期間20年なら0.96%で、35年返済でも1.08%で利用できます。

■変動金利型からの借り換えでも負担は変わらない

固定期間の長いローンは、変動金利型などより金利は若干高くなりますが、それでもいま借りているローンの金利よりは低く、借り換えによって返済額を減らせる可能性があります。マイナス金利によって生まれたこのチャンスを見逃す手はありません。

あえていえば、金利がほとんど変わらなくても、あるいは若干高くなったとしても、この機会を利用して全期間固定金利型など、より安全性の高いローンへの借り換えをお勧めします。借り換えには多少の手間ヒマがかかりますが、それでも借り換え後の20年、30年の安心感が得られるのであれば、決して無駄な努力にはならないはずです。

(文=山下和之/住宅ジャーナリスト)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民109掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。