http://www.asyura2.com/16/hasan108/msg/883.html

| Tweet |

利上げを目指すFRB。FRBが最も重視しているものとは?(資料写真)。(c)AFP/Paul J. RICHARDS〔AFPBB News〕

利上げとドル安、米国は矛盾する目標をどう実現? ドル高容認からドル高是正へ転換する米国の胸の内

http://jbpress.ismedia.jp/articles/-/46877

2016.5.24 重見 吉徳 JBpress

1月25日付の本コラム(「運用難が続く中、個人投資家はどうすればいい?」)では、個人投資家向けのメッセージとして「2016年も低利回り・高ボラティリティ、為替ヘッジがカギに」とお伝えしました。

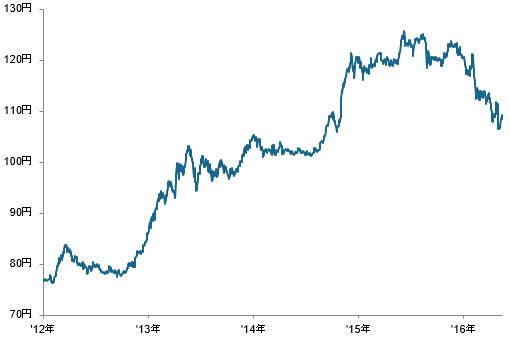

その後、実際に円高が進み、ドル円相場はゴールデンウィーク前半に一時1ドル=105円台を付けました。その当時なら「円高・ドル安だ」と言っても「今さらか」と返されるような状況でしたが、その後はドル高によってドル円相場は1ドル=108〜109円台に押し戻されています。ドル安・円高の余地を考えれば、まだこの話を続けても、個人投資家にとってはメリットがあると考えています。

2012年以降のドル・円相場

(出所:Bloomberg、JPモルガン・アセット・マネジメント)

今後のドル円相場を見る上でのポイントは、「米国が矛盾する政策目標の同時達成を目指し始めたのでは」と思索される点です。

興味深いことに、現在と同様の状況は1985年9月のプラザ合意(日米英独仏の主要5カ国によるドル高是正のためのドル売り協調介入に関する合意)を経た1986〜87年頃にも見られます。少しタイムスリップしてみましょう。

■金融緩和とドル急落の回避を目指した1986年の米国

86年当時の米国は、次のような矛盾する政策目標の達成を試みていました。

すなわち、

・金融緩和(巨額の財政赤字を解消しなければならない一方で)

・ドル急落の回避

・インフレ期待の再来回避(オイル・ショックという『大インフレ期』を経た後で)

の3つです。

ここで重要な点は、これらの矛盾する目標を達成するために、当時の米財務省と米連邦準備制度理事会(FRB)がとった手段です。米国は自らが金融緩和(利下げ)を行うだけでなく、日本や西ドイツ(当時)にも利下げを求めました(*)。そうすれば、利下げするのは米国だけではありませんから、ドルの急落を防ぎながら、金融緩和によって自国の景気を刺激することが可能になります。

(*)例えば、伊藤正直・小池良司・鎮目雅人「1980年代における金融政策運営について:アーカイブ資料等からみた日本銀行の認識を中心に」日本銀行金融研究所ディスカッション・ペーパー、2014年9月を参照してください。

当時、ドルの急落は米国ばかりでなく、日独などの各国当局にとっても避けたい事象でした。なぜなら、ドルの急落が金融市場の不安定化や実体経済の混乱につながることを恐れたためです。加えて、日本にとっては、プラザ合意後に急速に進んだ円高によって悪化しつつあった企業マインドがさらに悪化することを避け、なおかつ、特に米国に対する貿易黒字を減らすことも重要な政策課題でした。

これらの点から、日銀は86年1月、約2年3カ月ぶりに公定歩合を引き下げます。続く3月と4月は日米がほぼ同時に利下げを行い(3月は西ドイツも)、日本の公定歩合はプラザ合意前の5.0%から3.5%まで引き下げられました。

80年代前半の日本経済は、実質ベースで約3〜6%の成長、名目ベースで約4〜7%の成長を遂げており、3.5%の政策金利は非常に緩和的な水準であったと考えられます。それでも一連の利下げは前段で述べた政策課題を考慮すれば、正当化されるものであったと考えられています。しかし、「これ以上の金融緩和は適切でない」というのが当時の日銀の考えでした。

ただ残念なことに、その後も円高の勢いは衰えることはありませんでした。円高に窮した大蔵省(当時)や日銀はまもなく、米国当局から為替相場安定の言質を引き出すために(=米国当局に「円はもはやファンダメンタルズに照らせば適切な水準」と表明してもらうために)、財政出動や追加利下げを確約させられてしまいます。そして、日本はバブル経済へと突き進んでいきます。

プラザ合意前後の公定歩合とドル円相場

(出所:Bloomberg、JPモルガン・アセット・マネジメント)

■現在の米国は引き締めとドル高回避を目指す

そして、時間の針を現在に戻すと、米国は次のような矛盾する政策目標の同時達成を試みているように見えます。

すなわち、

・金融引き締め(金融市場を安定させ、完全雇用状態を持続させるため)

・ドル高の回避(ドル安に導ければ原油市況と企業業績の回復につながる可能性がある)

・低インフレ・デフレ期待の回避

の3つです。86年当時とは対照的である点が興味深く思えます。

やはり、86年当時と同様に、これらの矛盾する目標の達成は、米国単独では難しいように見えます。実際、その難しさは2014年7月からのドル高・人民元高とこれに続く米中景気の鈍化で証明済みと言えるでしょう。

そこで米国が取りつつある手段は、日本や欧州に対してさらなる金融緩和の自粛を求めることではないかと憶測されます。そうならば、米国にとってはドル高を回避しつつ、自国の利上げが可能になります(実際には、米国が日欧に対してそのような要請をせずとも、そうしたメッセージを発するだけで金融市場は反応する可能性があります)。

2014年7月以降のドル高と、ドル高に歩調を合わせるように生じた原油安がいずれも、米国の生産や企業業績を押し下げていることを考えれば、米国がこれまでの「ドル高容認」から「ドル高是正」へと方向転換することは自然に思えます。さらには首尾よくドル安に合わせて原油高となれば、インフレ基調となり、低インフレやデフレに対する期待を払しょくすることもできます。

ドルと原油先物の対称性

(出所:Bloomberg、JPモルガン・アセット・マネジメント)

米財務省は4月29日に、半年ごとに議会に提出する為替報告書を公表し、貿易収支や経常収支、為替介入実績に基づき、日本を含む5カ国を新たに設けた「監視リスト」に載せました。特に日本については「ドル円相場の現状は秩序立っていると評価すると共に、通貨政策に関するG20とG7のコミットメント(=通貨の競争的な切り下げを避けること)をすべての国が守ることが重要と繰り返す」としています。これは、日本の通貨当局による為替市場への介入をけん制するメッセージのように見えます。

同じ「監視リスト」にはドイツも含まれています。ドイツは日本よりも貿易黒字が大きいですが、ドイツはユーロという共通通貨圏の枠組みの中に位置しています。つまりユーロは、ドイツ以外の国々のファンダメンタルズにも左右される以上、ドイツの強さだけではユーロ高(ドル安)には動きません。金融市場が米国の意向を読み取りつつ、米国の経常赤字という構造的なドル安のファンダメンタルズに沿う動きを強めれば、ドル売りの圧力は円に対して「しわ寄せ」的に生じる恐れもあります。

以上の点から、ドル円相場は中期的に見て、ドル安・円高基調への転換があると考えています。

■なぜ米国は、ドル安はともかく、引き締めを目指すのか

ここまでで読者が疑問に思うとすれば、「ドル安はよいとしても、なぜ米国が利上げを実現したいのか」という点でしょう。言い換えれば、「ドル高を避けるには、利上げを遅らせればよいのでは」という反論です。

筆者は、現在のFRBが最も重視するのは金融市場の安定であり、FRBはそのために利上げを目指しているのではないかと考えています。

確かに米国景気は力強さに欠いていて、インフレ圧力もまだ弱いままです。この点からは利上げは正当化されにくいと考えます。しかしそれでも失業率は既に、完全雇用に近い水準にまで達してしまっています。そこでFRBが考えることは、その完全雇用の状態を「いかに長引かせるか」ということであるはずです。しかしながら、雇用や投資を決定する企業の業績はドル高や原油安によって冴えない状態が続いています。例えば、2015年通年の米国の企業部門の利益水準は2009年以来の減益になっています。

対する金融市場はどうかと言えば、企業業績は冴えないのにもかかわらず、「FRBは当面、利上げしない」という金融緩和に乗じるように、金融資産を買い上げています。このようなファンダメンタルズ(経済や企業業績)に基づかない金融資産の買いこそが、金融市場の将来の不安定性につながり、例えば市場の急落が投資家や家計の心理を悪化させ、今般の息の長い景気拡大を終わらせてしまう恐れがあります。

金融市場の安定性に関して、例えば、イエレン議長自身は2014年5月の講演や、2015年5月の講演後のラガルド国際通貨基金(IMF)専務理事とのディスカッションなどの機会を捉え、金融市場の過熱に警戒サインを発しています。

米国株式の株価収益率

(出所:Datastream、I/B/E/S、JPモルガン・アセット・マネジメント)

■年1回の利上げは投機を生む恐れ

おそらくイエレン議長を含むFRBは「年1回の利上げ」をメインシナリオとは考えていないでしょう。何より金融市場が「FRBは年1回をメインシナリオと考えている」と読み解くようなことがあれば、利上げ見送りに乗じた投機の流れが強まり、将来的に金融市場や実体経済を不安定にする恐れがあります。

したがって、FRBにとってみれば、利上げの「姿勢」を示し続けることが必要です。確かに、株価の上昇はFRBにとっては重要です。なぜならそれが消費や投資のドライバーになるためです。しかし、FRBが望むのは企業業績(実体)を伴う株価の上昇のはずです。実際の引き締めで投機をけん制しつつ、ファンダメンタルズに沿ったドル安(と原油高)による企業業績の回復が生じるのが、FRBにとってのベストシナリオでしょう。

付け加えておくと、6月23日にEU離脱の是非を問う英国の国民投票を控える中、FRBは利上げできないとの見方もあります。しかし、FRBが将来の金融市場でリスクオフが生じる可能性を考慮して、今、利上げを思い留まることは考えにくいでしょう。FRBが市場の調整を恐れているならば、そもそも引き締め姿勢に転換し、「正常化」を打ち出していないはずです。

今後については、より中期のトレンドとしてドル安・円高方向への転換の可能性を見ており、より短期的には6月の米連邦公開市場委員会(FOMC)に向けた利上げのリプライシング(利上げの再織り込み)とリスクオフに注意が必要と考えています。昨年12月の利上げに向けては、わずか2週間足らずの期間に利上げの織り込みが進んでおり、楽観は禁物です。

(*)投資対象および銘柄の選択、売買価格などの投資にかかる最終決定は、必ずご自身の判断でなさるようにお願いします。本記事の情報に基づく損害について株式会社JBpressは一切の責任を負いません。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民108掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。