http://www.asyura2.com/16/hasan108/msg/750.html

| Tweet | �@ |

����́u���Ɨ��̉����v�ɑ��錩���͐�������

http://diamond.jp/articles/-/91467

2016�N5��19���@�����m�� [�Éx��w����]�@�_�C�������h�E�I�����C��

������̒lj��ɘa������ɂ���

�@�M�҂͓�̌����𐄑�

����͂���ȏ���Z�ɘa���Ă����Ӗ��Ɣ��f�����̂�

5��12���A�����4��27�`28���ɊJ�������Z�����́u��Ȉӌ��v�����\�����B�����̎s��W�҂͒lj��ɘa����]���Ă����̂ɓ���͒lj��ɘa������������Ȃ̂ŁA�ǂ̂悤�Ȉӌ����o�Ă���̂��͋����[���B

�lj��ɘa������ɂ��āA�M�҂͍��c���ق̑��l�I�Ȃ��ƂƁA����̃}�N���o�ςɑ��錩���̓����ł��낤�Ǝv���Ă���B

���c���ق́A�i1�j���Z����̗��������A�i2�j���呠�����̑��ʂ������Ă��邪�A�Ȃɂ��i3�j�V�S�̐��i�ł���B����́A���܂�Ɏs��̊��҂��o�߂��āA�lj��ɘa�̎v�f���o�߂����̂ŁA�i3�j�V�S�̐��i����A�s��̎v�f�ɏ�肽���Ȃ������̂�����Ȃ��B

����ɉ����āA���{�͏���ł��~�߂āA�����o�����邾�낤����A���Z�ɘa���Ȃ��Ă������Ƃ������f�����������낤�B����́A2014�N10���̋��Z�����ŋ��Z�ɘa�������ƂƂ܂������t���B

�Ƃ����̂́A2014�N�ɍ��c���ق͐��{������ł����߂�̂�����A��������삷�邽�߂ɋ��Z�ɘa�����Ƃ����A�i2�j���呠�����̑��ʂ̔��f�������B����͏���ł��Ȃ��̂�����A���Z�ɘa���s�v�ƍl�����̂�������Ȃ��B����́i2�j���呠�����̑��ʂ��F�Z���o�Ă���B

�v����ɁA�i2�j���呠�����̑��ʂƁi3�j�V�S�̐��i�Ƃ������c���ق̑��l�I�Ȃ��̂��o�Ă���B

���w�W�Ƃ��ďd�v�Ȃ͎̂��Ƃ�GDP

�@������בւ͓�`�I�ȈӖ����������Ȃ�

����ɉ����āA���ڂ��Ă��������_���@���Z����̗����ł���B����͓���̃}�N���o�ςɑ��錩���Ɩ��ڂɊW���Ă���B

�o�ϑS�̂̎w�W�Ƃ��ẮA���ƂƂf�c�o���d�v���B���̈Ӗ��ŁA������בւ͓�`�I�ȈӖ����������Ȃ��B�f�c�o�͂�⑫���݁A���Ɨ��͈������������A�����~�܂��Ă����Ԃ��B����A������������L�єY��ł���B

�������������͂ǂ����f���Ă���̂����d�v�ȃ|�C���g�ł���B4���̋��Z�������Ɍ��\���ꂽ�u�o�ρE������̓W�]�v�̒��ɁA�C�ɂȂ�L�q������B�킪���̐��ݐ������ɂ��āu0����O���v�Ƃ��Ă���_���B

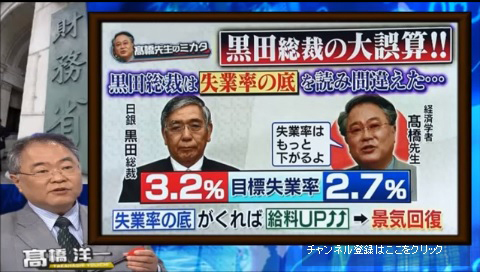

�����ł���A����́A���̎��Ɨ������ł���3���O��������ȏ�ቺ�ł��Ȃ��\���I�ȉ��������i�\�����Ɨ��j�Ƃ݂Ă��邱�ƂɂȂ�B�����l����ƁA����ȏ���Z�ɘa���Ă����Ӗ��Ƃ������ƂɂȂ�B

4���ɓ��₩����\���ꂽ�����W�]���|�[�g�̒��ɁA�\�����Ɨ���3���O���ɂȂ��Ă���Ƃ�������������i�}�\1�j�B

���⎖��������ݐ��������[���O���Ȃ̂Łu����ȏ���Z��������Ă��Ӗ��͂Ȃ��v�Ƃ̈ӌ����������̂ŁA���c���ق̔��f���㉟�������̂ł͂Ȃ����낤���B

���s��W�҂̍s�����ʂ�

�@���Z�����]�����Ă͂����Ȃ�

�\�����Ɨ��̌������A���̐l���ǂ̂��炢���Z����𗝉����Ă��邩�ǂ������킩��B�u�_�C�������h�E�I�����C���v�Ɍ��炸�A�x�m�~�N�X�̋��Z����ɂ��āA�ے�I�Ȍ������������A�����͋��Z����̖{���̖ړI�ƍ\�����Ɨ��ɂ��āA�قƂ�Ǘ������Ă��Ȃ��Ƃ��납�炭�����ł���B

���������l�����̑����͎s��W�҂ł��邪�A�ނ�́A4���̋��Z������B�בւ�1�h��111�~��㔼����108�~��O���ցA���o���ς͌���600�~����������������A���Z����̃~�X�Ƃ����B

�������A�s��W�҂͎v�f�ŗ��v�̂��߂ɔ������Ă��邾���Ȃ̂ŁA�ނ�̍s�����ʂ���{�o�ϑS�̂̂��߂ɍs���Ă�����Z�����]�����邽�߂Ɏg���Ă͂����Ȃ��B

���Z����̖ڕW�͕����̈���ł��邪�A�����Ɨ����̊W�ł��鎸�Ɨ��̊Ǘ������A���Z����̋��ɂ̖ڕW�ł���B����́A�L���Ӗ��ł̐��{�̖ڕW�Ƃ��āA�ٗp�̓g�b�v�����N�ɂȂ��Ă��邩�炾�B�����炱���A���̃p���O���t�̂͂��߂ɁA���Ɓi�Ƃf�c�o�j���d�v���Ə������킯���B

���̈Ӗ��ŁA�\�����Ɨ����ǂ����Ă���̂����d�v�Ȃ̂��B���Z����̔ے�_�҂́A���Z����̖ڕW�𗝉��ł��Ă��Ȃ��̂ō\�����Ɨ����l���Ă��Ȃ����Ƃ��������B����ł��A�����\�����Ɨ����ƁA4����Ƃ��Ƃ�ł��Ȃ����Ƃ������o���B���Z���s�v�ł��邱�Ƃ��������������߂̋ꂵ����ł���B

����o�ϊw�҂͍��̎��Ɨ����\�����Ɨ��ł���A��Ɋ��S�ٗp�ł���Ƌ��ق������Ƃ�����B�����A��Ɋ��S�ٗp�ł���A���{�Ƃ��Ă���ȏ�y�Ȃ��Ƃ͂Ȃ��B�܂����������ł���B

������̓���̍s���͉����Ȃ�

�@����̍\�����Ɨ��̌����Ɉ٘_

���̏�ŁA�M�҂͓���̍\�����Ɨ��̌����Ɉ٘_������B����̌������������Ƃ���A������������L�єY��ł��錻��Ɩ�������B

����ɋ��Z�ɘa���s���A���Ɨ��͍���3���O������2���㔼�ֈ��������邱�Ƃ��ł��A�����Ȃ����Ƃ��ɁA������������オ��o���Ƃ݂Ă���B�M�҂̂��̗��ꂩ�猩��ƁA������₪���Z�ɘa���āA���{��7���̎Q�@�I�O�ɍ����o�����邱�Ƃ��œK���ɂȂ�B���̈Ӗ��ŁA����̓���̍s���͉����Ȃ��B

�u���`�̃~�J�^�v�i���������j���

���̘b�́A5��7���ɕ������ꂽ�u���`�̃~�J�^�v�i���������j�ŏЉ�����Ƃ�����B

12���Ɍ��\���ꂽ���Z�����́u��Ȉӌ��v�̒��ɁA�����[���L�q���������B

�E���Ɨ��̒ቺ�e���|����܂��Ă���B�ߋ��̌o�����ɂ��A���Ɨ���3�����Ȃ��ƕ�����2���ɂȂ�͓̂���B3���O���̎��Ɨ����\�����Ɨ��ƌĂсA����ȏ㉺����Ȃ��悤�ȃC���[�W��^����̂͌����^����

�M�҂́A������ɂ��܂Ƃ��Ȉӌ��������Ă���l�����邱�Ƃ��킩��A���S�����B

���\�����Ɨ���3���O���ł͂Ȃ�!?

�@�M�҂Ȃ�̐��v������

�ł́A�\�����Ɨ���3���O���ł͂Ȃ��Ƃ��āA���ۂ͂����炮�炢�Ȃ̂��낤���B�ȉ��ɁA�M�҂Ȃ�̐��v�����������B

�\�����Ɨ��̐��v�ɂ́A�t�u���͂ɂ����@�ƃt�B���b�v�X�Ȑ��ɂ�镪�́i����NAIRU�i�C���t�������������Ȃ����Ɨ��j�̐��v�j������B

�{�R�����ł́A�����J���ȁu�E�ƈ���Ɩ����v�v�ɂ�錇�����v�̗��p���\�ł���̂ŁA�t�u���͂���A�����W�������B�t�u���͂Ƃ́A�c���Ɏ��Ɨ��i�t�A�ʏ�͌ٗp���Ɨ��j�A�����Ɍ������i�u�j���Ƃ�A���Ɨ������v�s�����Ɨ��ƍ\���I�E���C�I���Ɨ��ɕ������A���̓�������\�����Ɨ����Z�o������̂��B

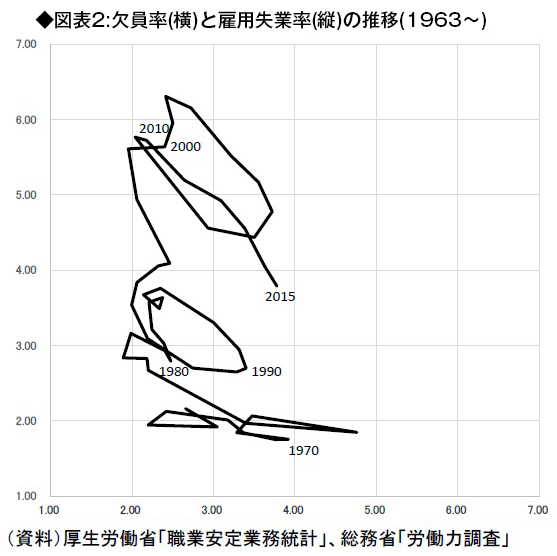

�܂��A1963�N����̂t�u�}��`���Ă݂悤�B���������i�L�����l���|�A�E�����j�^�i�L�����l���|�A�E�����{�ٗp�Ґ��j�A�ٗp���Ɨ������S���ƎҐ��^�i���S���ƎҐ��{�ٗp�Ґ��j�Ƃ��āA�v�Z���Ă���B

���������ƁA1980�N��͈��肵�Ă���A�������ɃV�t�g���č\���I���Ɨ����ቺ���A90�N��ɂ͋t�ɉE����ɃV�t�g���\���I���Ɨ��������Ȃ��Ă��邱�Ƃ��킩��B�����Ƃ��Ă͉E���ɂȂ��Ă��邱�Ƃ��킩��B

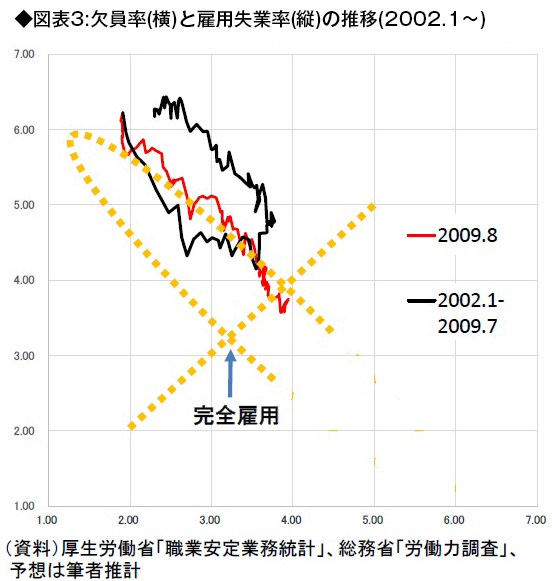

�����ŁA�ŋ߂�2002�N1������2009�N7���܂ł̌o�H�i�}�\3�����j���݂�ƁA��͂�E���ɂȂ��Ă���B�����Ƃ��A���[�}���V���b�N���������̂ŁA�E���܂ł��Ȃ��܂܂ɉE���ň�����Ă���B

�ŋ߂�2009�N8�����猻���_�܂ł̌o�H�i�}�\3�Ԑ��j������ƁA�M�҂̗\�z���i�}�\3�_���j�̒ʂ�ɉE���Ɍ������ĉ������Ă���B�����ŁA�E���ɂȂ�Ƃ���ƁA����ɍ����ɉ�����A���S�ٗp�͐}�̂悤�ɂȂ�ƁA�M�҂݂͂Ă���B���̓_�ɑΉ����鎸�Ɨ���2.7�����x�ł���A���ꂪ�M�҂̍l����\�����Ɨ��ł���B

���M�҂����ӂ���

�@���Z�����́u��Ȉӌ��v

�Ȃ��A12���Ɍ��\���ꂽ���Z�����́u��Ȉӌ��v�ɂ́A�}�C�i�X�����Ɋւ���ȉ��̂悤�ȋ�������L�q������B

�E���݂̋��Z����͌p�����ׂ��ł���B�Z��[�����ƌ����ݏo�̋����ቺ�ȂǁA�}�C�i�X�������������ɂ����ĈӐ}������ȍ�p�́A���̌o�ςɗL���ɓ����Ă���B����p�Ƃ��Č��O���ꂽ���Z�@�ւ݂̑��a��́A�����_�ł݂͂��Ȃ��B

�E�}�C�i�X�������������͒���������30�x�[�V�X���������������߁A�\�z�C���t�����̒ቺ�ɂ�������炸�A�\�z����������傫�����������Ă���B���������āA���݂́A���E�o�ς̓����𒍎����A���̑啝�������������̌o�ςɂ����炷�e���������i�K�ł���B

�E�}�C�i�X��������ƗʓI�E���I���Z�ɘa���قȂ���̂Ƃ���c�_�����邪�A�ǂ���̐�������R���q�����Ⴂ�����Ɏ�������������������Ƃ����_�ŁA�������̂ł���B

�E�}�C�i�X��������ɑ��锽�Θ_�ɂ́A��s���v�̈������w�E������̂��������A�o�ϑS�̂����������ď��߂ċ�s�����肵�����v���邱�Ƃ�Y��Ă���B

�����͕M�҂����ӂł���B�����ɂ��ẮA�܂��Ȃ��o�ł����ْ��w�u�}�C�i�X�����v�̐^���x�iKADOKAWA�j���Q�Ƃ��Ă������������B

�@

|

|

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�108�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B