http://www.asyura2.com/16/hasan108/msg/415.html

| Tweet |

新築か?中古か? マンション選びに役立つ「ファイナンス思考」 「収益還元法」「正味現在価値」の考え方を学ぶ

http://diamond.jp/articles/-/90217

2016年5月9日 野口真人 [プルータス・コンサルティング代表取締役社長/企業価値評価のスペシャリスト] ダイヤモンド・オンライン

新築と中古、2つの投資用マンションの家賃が同じだとすれば、やはり新築のほうが断然価値が高いように思える。しかし、多くの人が考えるほど両者に価値の差が生まれないのはなぜだろうか? これはファイナンス的な「割引率」「正味現在価値(NPV)」の考え方を理解していれば、それほど不思議なことではない。

年間500件以上の企業価値評価を手がけるファイナンスのプロ・野口真人氏の新著『あれか、これか――「本当の値打ち」を見抜くファイナンス理論入門』のなかから紹介していこう。

■「10年後の300万円」は167万円!?

お金の価値を考えるときには「時間」も考慮する必要がある。なぜなら、今日の100円と明日の100円は、決して同じ価値だとは言えないからだ。

これについて、もう少しシンプルに考えるため、銀行の預金金利が10%の世界を想定してみよう。

この世界では、今日100万円を預ければ1年後には110万円になる。つまり、1年後に100万円を受け取りたければ、今日のうちに約90.9万円を預ければいいということだ(90.9万円×1.1=99.9999…万円)。

裏を返せば、1年後の100万円の今日時点の価値(現在価値)は、90.9万円しかないということを意味している。

では、さらに2年後の100万円の現在価値はどうなるだろうか? 簡単だ。1年後に90.9万円になっていればいいのだから、約82.6万円(=90.9万円÷1.1)である。参考までに、定式化するとこうなる。

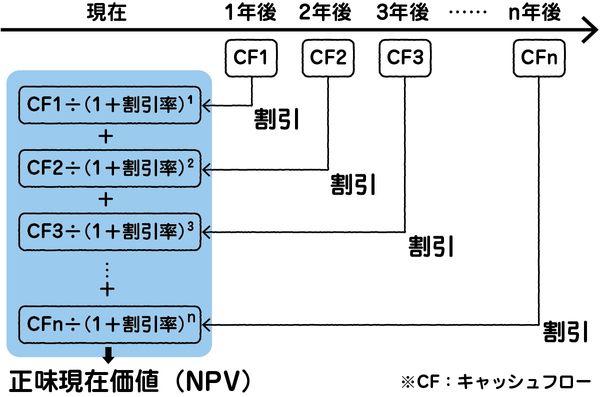

X円のn年後の現在価値 = X円 ÷ (1+金利)のn乗

このように将来のお金の価値を、現時点での価値に割り戻すことで、さまざまなものの価値の比較が便利になる。

このとき、金利10%をファイナンスの世界では、割引率(Discount Rate)と呼ぶ。

割引というと「スーパーの値引き」のようなイメージがあるが、そうではなく、「将来のモノの価値をどれくらい割り引いて考えるかの度合い」が割引率である。

あなたが2人の友人から「お金を貸してほしい」という相談を受けているとしよう。まじめでしっかり者のMくんと、いつもギャンブルで有り金をはたいてしまうNくんだ。

彼らがそれぞれ「1年後には必ず10万円にして返すから、今日いくらかお金を貸してほしい」と頼んできたとしよう。

あなたはどちらの友人も助けたいと思うだろうが、それぞれに貸し出すお金の額は違ってくるはずだ。

「Mくんはまじめだから、おそらく10万円は返してくれるだろう。だから9万円くらいを貸してあげてもいいかな」

「Nくんはギャンブル依存症だから、1年後本当に満額返してくれるかもかなり怪しい。いま貸すとしたら5万円がせいぜいだろう」

――こんな具合いである。

この場合、Mくんへの貸出は割引率11%(融資額9万円=10万円÷(1+0.11))、Nくんへの割引率は100%(融資額5万円=10万円÷(1+1))となる。

このように、ファイナンスにおける金利は、同時に割引率としての性格を持っている。

たとえば「1年後の100万円」と「10年後の200万円」とでは、どちらの価値が高いだろうか? 同様に10%の金利(割引率)で計算してみよう。

・ 1年後の100万円 → 90.9万円(≒100万円÷(1.1)の1乗)

・ 10年後の200万円 → 77.1万円(≒200万円÷(1.1)の10乗)

これを比較すれば一目瞭然。1年後の100万円のほうが、10年後の200万円よりも価値が高いことがわかる。

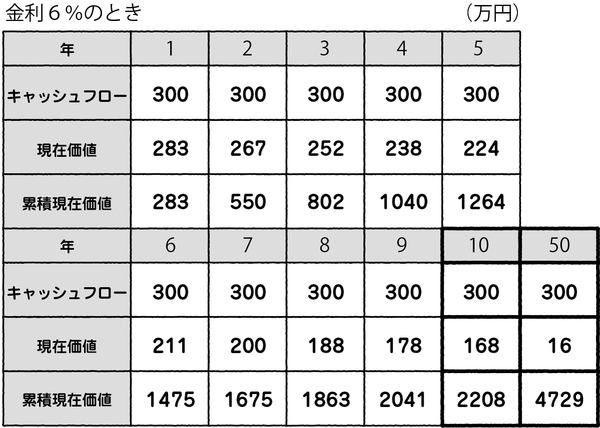

「将来のキャッシュフロー」の現在価値を求める際にも、この計算方法は有効である。たとえば、毎年300万円のキャッシュフローを生むマンションの場合であれば、1年後の300万円と10年後の300万円とでは現在価値が異なる。今度は、金利が6%だとしよう。

・1年後の300万円 → 283万円(≒300万円÷(1.06)の1乗)

・10年後の300万円 → 168万円(≒300万円÷(1.06)の10乗)

ここで、ファイナンス理論における価値の考え方をもう一度、思い出してみよう。

価値は「そのモノが将来に生み出すキャッシュフローの価値総額」だった。とはいえ、単純に将来のキャッシュフローを足し算するわけにはいかない。

なぜなら、1年後の300万円と10年後の300万円には、現在価値で見るときわめて大きな差があるからだ。

したがって、ファイナンス的な価値を導くためには、将来キャッシュフローの現在価値を足し上げなければならない。

こうして求められるモノの価値を正味現在価値(NPV: Net Present Value)という。

また、将来キャッシュフローの現在価値の総和によって、そのモノの価値を導き出す方法をDCF法(収益還元法: Discounted Cash Flow Analysis)という。

■妹のペテンを見破れ

さて、これで価値を導き出すための基本的な道具立ては手に入れた。これをもとに前回の連載で見た相続の事例を検討してみよう(議論をシンプルにするため、相続税などは考慮しないこととする)。

ストーリーはこうだった。

相続人はあなたと妹の2人だけだ。相続財産は預金2000万円だけかと思っていたら、なんと父は生前に2つの不動産を買っていたようだ。築20年の中古マンションと新築マンションそれぞれ1室ずつで、両方とも月25万円の家賃で貸し出しているなかなかの物件だ。

これをどのように分けようかと思っていると、妹がこんな提案をしてきた。

「実はちょっとお金に困ってて……。不動産については中古マンションのほうでいいから、現金2000万は全額、アタシに相続させてくれない?」

つまり、あなたが相続するのは新築マンションだけ、妹は中古マンションと大金を手にするというわけだ。「そんな不公平があるか!」とこちらが口を開きかけると、妹はこう畳み掛けてくる。

「考えてもみてよ。たしかにどちらも月25万円の家賃だから、年間のキャッシュフローは300万円よ。でも、新築マンションの耐用年数は50年以上と言われているから、中古マンションより20年は多く稼げるでしょ? …ってことは、新しいマンションのほうが6000万円(=300万円×20年)は価値が高いってこと。アタシだって本当は新築マンションのほうがいいわ。でも、とにかくいまはお金が必要なの。だから、中古マンションで我慢する分、2000万円はアタシに相続させてよ」

さて、なかなか油断のならない妹である。

このとき、妹の申し出に乗るべきだろうか?

「新築マンションのほうが20年間長く貸すことができる。その期間にキャッシュフローを多く得られる分、新築のほうがお得だ」というのが妹のロジックだ。

本当だろうか? ひとまず新築マンションの耐用年数は最低の50年で見積もってみよう。金利は6%と仮定してみる。

50年間のキャッシュフロー表をつくったら、それぞれの年のキャッシュフローを金利で割り引いて現在価値を出す。すでに見たとおり、1年後の300万円は約283万円、10年後の300万円は約168万円である。

最後に、これらの将来キャッシュフローの現在価値をすべて足し算しよう。

これがDCF法で導かれる正味現在価値だ。どうなるだろうか?

そう、この新築マンションの本当の価値は約4729万円だということになる。

では、あと30年しか貸し出せない中古マンションのほうはどうだろうか? 同じように計算してみると、驚くべきことにこちらにも4129万円の価値がある。

つまり、両方のマンションの価値の差は、たった600万円程度に過ぎない。妹は「新築のほうが6000万円ほど得だから、現金2000万円は自分がもらいたい」と言っていた。つまり、もしもあなたが妹の提案に乗っていたら、あなたが相続する資産の価値総額は4729万円、妹のほうは6129万円(=4129万円相当のマンション+現金2000万円)ということになる。とんでもないペテンだ。

野口 真人(のぐち・まひと)

プルータス・コンサルティング代表取締役社長/

企業価値評価のスペシャリスト

1984年、京都大学経済学部卒業後、富士銀行(現みずほ銀行)に入行。1989年、JPモルガン・チェース銀行を経て、ゴールドマン・サックス証券の外国為替部部長に就任。「ユーロマネー」誌の顧客投票において3年連続「最優秀デリバティブセールス」に選ばれる。

2004年、企業価値評価の専門機関であるプルータス・コンサルティングを設立。年間500件以上の評価を手がける日本最大の企業価値評価機関に育てる。2014年・2015年上期M&Aアドバイザリーランキングでは、独立系機関として最高位を獲得するなど、業界からの評価も高い。

これまでの評価実績件数は2500件以上にものぼる。カネボウ事件の鑑定人、ソフトバンクとイー・アクセスの統合、カルチュア・コンビニエンス・クラブのMBO、トヨタ自動車の優先株式の公正価値評価など、市場の注目を集めた案件も多数。

また、グロービス経営大学院で10年以上にわたり「ファイナンス基礎」講座の教鞭をとるほか、ソフトバンクユニバーシティでも講義を担当。目からウロコの事例を交えたわかりやすい語り口に定評がある。

著書に『私はいくら?』(サンマーク出版)、『お金はサルを進化させたか』『パンダをいくらで買いますか?』(日経BP社)、『ストック・オプション会計と評価の実務』(共著、税務研究会出版局)、『企業価値評価の実務Q&A』(共著、中央経済社)など。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民108掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。