http://www.asyura2.com/16/hasan108/msg/161.html

| Tweet |

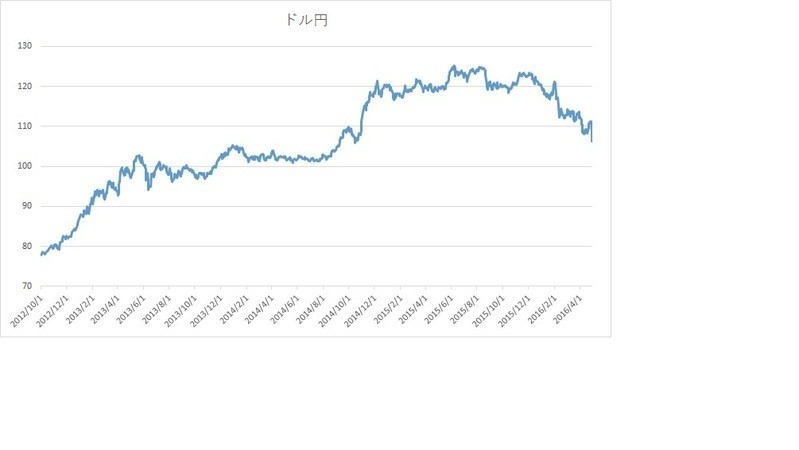

手元のデータより

日銀だけではなかった円高の背景

http://bylines.news.yahoo.co.jp/kubotahiroyuki/20160430-00057222/

2016年4月30日 10時54分配信 久保田博幸 | 金融アナリスト

28日の日銀金融政策決定会合で金融政策は現状維持となった。市場が予想というか期待した追加緩和は見送られ、これをきっかけにドル円は111円台後半から108円を割り込むなど、円高が急速に進行した。29日の東京市場は昭和の日で休日となり、この日からいわゆるゴールデンウイークがスタートした。過去にも日本が年末年始や盆休み、ゴールデンウイークなどの大型連休の間に外為市場が大きく動くこともあったが、今回もさらに大きく動く結果となった。円高に歯止めが掛からず、ドル円は29日のニューヨーク外為市場で106円台前半まで下落した。

今回の急速な円高の背景としては、22日のブルームバーグの記事をきっかけとした日銀の追加緩和観測による円の急速な買い戻しの反動が起きた事があげられる。CFTCが発表しているIMM通貨先物の集計によると投機筋の円の買越額が4月19日の時点で過去最大水準となっていたが、26日の発表分ではそれが減少していた。ヘッジファンドなどが日銀の追加緩和観測により、いったん円買いのポジションを外していたことが伺える。ただし、ドル円は22日に反発した分の幅の倍近い下げとなっている。東京市場が開いておらず日本の投資家が動けず、実需の円売りドル買いなども入りにくかった面もあろうが、改めて円買いを仕掛けてきた可能性がある。

そもそも何故、ヘッジファンドなどは円買いを仕掛けてきているのか。ここにきては、年初からの原油安とその要因のひとつでもあった中国などの景気減速への懸念によるリスク回避の動きは弱まってきたはずである。このリスク回避の動きもあり、円買いが仕掛けられたことは確かであるが、別な要因も働いていたとみられる。

それがまず、日米欧の中央銀行の金融政策に対する反応の変化ではなかろうか。日銀やECBの追加緩和に対して外為市場はポジティブな反応を示さなくなってきた。これが顕著となったのが昨年12月3日のECB理事会で包括的な追加緩和策を決定した後や、今年1月29日に日銀がマイナス金利を導入後の市場の動向に現れている。一時的に株高・通貨安となったものの、その後再び株安・通貨高となっていた。

金融経済危機も去り、FRBが正常化路線を着々と進めるなか、日欧の異常ともいえる金融政策に対して、市場も次第に冷めた目で見るようになってきているとも言える。それとともに日欧の金融緩和が通貨安を経由して効果をもたらそうとしていることも明らかであり、それに対して米国がかなり批判的な見方をしていることも、今回の円高の背景にあると思われる。その米国の動向が今年のG20からも垣間見えていた。

4月14日から15日にかけてワシントンでG20が開催されたが、開幕に先立って、麻生太郎財務相は米国のルー財務長官と会談して為替政策を協議し、通貨安競争や過度な相場変動の回避を原則とするG20合意を「すべての国が尊重することが重要」との考えで一致した(以上、日本経済新聞の記事より)。また、麻生財務相はG20に出発する前に、「為替相場の急激な変動や無秩序な値動きは望ましくないことははっきりしていて、それに対してしかるべき対応を取ることをG20でも合意している」と述べて、急な円高の動きに対しては必要な措置を取る考えを改めて示した(NHK)。ところが16日の日経新聞電子版によると、ルー米財務長官は15日、米ワシントンで開いたG20後の記者会見で「最近は円高が進んだが、為替市場の動きは秩序的だ」と述べていた。これはつまり、日本政府が円安誘導策に動くことをけん制した格好となったのである。

そして、米財務省は29日に貿易相手国の通貨政策を分析した半期為替報告書において、対米貿易黒字が大きい日本や中国、ドイツなど5か国・地域を監視リストに指定したのである。「米当局は相手国が不当な通貨切り下げなどを強めれば、対抗措置がとれるとしている。年明け以降の円高・ドル安については、市場は秩序的だと評価し、日本の円売り介入を改めてけん制した。」(日経新聞電子版)。

今回の急激な円高は、そもそも日欧の中央銀行の金融緩和策に対する感応度が変化してきたこと、米国の金融政策の正常化に対して過度な警戒が後退してきたこと、日本に対しては通貨安を主軸としたアベノミクスに対して米国政府を中心に批判的な見方が強まってきたことなどがあり、日銀の追加緩和観測を巡っての反動のような動きが、ゴールデンウイークと重なって大きくなったのではなかろうか。

日本政府は今回の米財務省のレポートにより、介入等の手段が余程の事態でない限り、さらに取りづらくなったことは確かである。しかも5月には伊勢志摩サミットも控えている。日銀の追加緩和に対しても一時的に円安を招く可能性は22日の相場を見ても明らかではあるが、それが長続きすることはむしろ考えづらい状況にある。今後、ドル円は目先の節目の105円も突破して、2012年11月にアベノミクスがスタートしての急速な円高調整が一息ついた水準でもある100円台あたりを目指して下落してくる可能性がありそうである。

久保田博幸

金融アナリスト

フリーの金融アナリスト。1996年に債券市場のホームページの草分けとなった「債券ディーリングルーム」を開設。幸田真音さんのベストセラー小説『日本国債』の登場人物のモデルともなった。日本国債や日銀の金融政策の動向分析などが専門。主な著書として「日本国債先物入門」パンローリング 、「債券の基本とカラクリがよーくわかる本」秀和システム、「債券と国債のしくみがわかる本」技術評論社など多数。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民108掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。