http://www.asyura2.com/16/hasan107/msg/477.html

| Tweet |

東芝・不適切会計問題で陳謝する室町社長(「ロイター/アフロ」より)

東芝を「殺し」かねない2つの隠れた爆弾…不正会計の「本当の目的」

http://biz-journal.jp/2016/04/post_14689.html

2016.04.14 文=林總/公認会計士、経営コンサルタント、会計専門職大学院教員 Business Journal

前回記事

危機迫る東芝、いまだ必死に隠蔽する重大問題…利益はいくらでも小手先で操作できる

http://biz-journal.jp/2016/01/post_13484.html

・

■利益はひとつではない

本連載前回記事に引き続き、東芝が2015年7月20日に発表した不正会計問題に関する調査結果報告書や各メディア報道などを検証しながら、東芝が不正会計に走った真の目的について考察していきます。

利益至上主義は、経営の観点からすれば間違いです。利益には「短期利益」と「長期利益」があります。短期利益は四半期や1年間などに区切った期間利益のことで、財務会計はこの短期利益を利害関係者に報告することを目的としています。

会計のサイクルが1年であっても、ビジネスは1年間で1回転しているとは限りません。原子力事業のビジネスサイクルは1サイクルが数年に及びますが、白物家電はせいぜい半年といったところでしょう。つまり、業種によってビジネスサイクルは異なるということです。にもかかわらず制度上の要請で、一定期間で区切った短期利益を決算書で報告しているわけです。

短期利益は、フルマラソンでいえば1キロメートルごとのラップタイムに例えることができます。フルマラソンで大切なことは42.195キロを最速で走ることですが、株主や金融機関の目を気にする利害関係者は、目先の区間記録だけを追い求める経営を行いがちになります。フルマラソンである企業経営にとっては長期利益が重要なのに、短期利益を追ってしまうのです。東芝の社長はその典型でした。

短期利益追求型経営の危うさを明確に指摘したのは、経営学者ピーター・ドラッカーでした。

「事業の目標として利益を強調することは、事業の存続を危うくするところまでマネジメントを誤らせる。今日の利益のために明日を犠牲にする。売りやすい製品に力を入れ、明日のための製品をないがしろにする。研究開発、販売促進、設備投資をめまぐるしく変える。そして何よりも資本収益の足を引っ張る投資を避ける。そのため、設備は危険なほどに老朽化する。言い換えるならば、最も拙劣なマネジメントを行なうように仕向けられる」(『現代の経営』より)

東芝は、まさにドラッカーが言う「最も拙劣なマネジメント」がまかり通っていたのでした。

■長期利益の重要性

巨大企業の経営者が、長期利益の重要性を理解していないはずはありません。にもかかわらず、なぜ東芝の経営者たちは、短期利益に固執したのでしょうか。おそらく、株価が急落することを恐れていたからでしょう。株主に見放されないためには、利益を維持し、自己資本利益率(ROE)を高めることが経営者の義務だと信じていたのでしょう。

いうまでもなくROEは株主の視点であり、株主にとって少ない投資金額でより多くの利益を手にしたいと考える以上、ROEが高ければ高いほど株主には都合がいい。しかし、会社にとって重要な指標はROA(総資産利益率)です。これは、投下資産がどれだけ利益を出しているかを示す指標で、11年度以降、東芝は黒字決算であってもROAは1〜2%台の低水準で推移しており、ライバルの日立製作所に1ポイント以上の差をつけられています。換言すれば、資金の運用効率が悪いということです。利益を稼いでいない資産を抱え込んでいるともいえます。

重要なのは、短期利益ではなく儲け(つまり現金)です。決算書で儲けは営業キャッシュフローとして表されます。短期利益と儲けが大きくねじれる原因は、運転資本(在庫+売掛金−買掛金)にあります。利益が出ていても売上代金の回収が遅れるとか、大量に購入した商品が売れずに倉庫に眠っている場合、会社の資金繰りは厳しくなります。とはいえ、ほとんどの在庫や売掛金は常に循環していますから、短期的に利益と儲け(営業キャッシュフロー)がねじれても、長期で見れば両者はほぼ一致します。したがって、会社経営にとって重要なのは、長期間、利益(つまり現金)を生み出し続けることなのです。

■鍵は貸借対照表(BS)にあり

長期利益を左右するのは、損益計算書(PL)ではなく貸借対照表(バランスシート:BS)です。BSを「現金製造機」と考えればわかりやすいです。

収益力の高い会社は、少ない固定資産でより多くの現金を稼ぐことができます。つまり、ROAが高い会社です。ROAが高い会社は安定的に儲ける力が強いといえます。逆に儲かっていない会社は、固定資産が十分に機能せず、赤字かわずかな現金しか稼げない会社です。東芝はまさに固定資産に問題がある会社だったのです。

ところが、このことについて報告書は何も触れていません。なぜなら、調査の範囲外とされていたからです。ここでもう一歩考えを進めてみましょう。もしも現金製造機である固定資産が現金をまったく生み出さないとしたらどうでしょう。それは、資産価値はない損失でしかありません。

東芝の不正会計処理が始まった08年と14年のBSを見比べると、多額の固定資産が目に飛び込んできます。それは調査の範囲から除外とされたのれんと繰延税金資産です。仮にこのうち半分でも損失と認識されれば、自己資本が4000億円消えてしまいます。

■原子力事業とのれん

調査期間に含まれない06年、当時社長だった西田厚聡氏は、半導体と原子力を事業の2本柱に位置づけ、米大手原発メーカー、ウェスチングハウス(WH)の買収に乗りだしました。東芝が提示した買収額は、当初予想の2倍を超える54億ドルでした。この結果、東芝はWHの77%の株式を保有することになり、その後10%を買い増して14年3月31日現在、87%の株式を保有しています。

東芝の根本的な問題は、この買収とその時生じたのれんの額です。のれんとは、「買収された企業の時価評価純資産」と「買収価額」との差額です。東芝が時価評価の2倍以上の価格で買収した理由は、原発事業が将来に向けて儲かると踏んだからにほかなりません。東芝の有価証券報告書を見ると、07年3月期にのれんが3507億円増加したと書かれています。つまり、東芝はWHを手に入れることで、凡百の他社を手に入れるより、少なくとも3507億円多く現金を稼げると考えたということです。

日本の会計基準では、この金額をのれん価値が持続すると思われる期間(20年以内)にわたり規則的に償却することが定められています。一方、東芝が採用する米国会計基準も国際会計基準も、のれんの償却が禁止されています。その代わりとして、のれんの価値が損なわれた時に一気に減損処理を行うこととなっています。つまり、将来にわたって現金を獲得できそうにないと判断された時点で、のれんの持つ価値が失われたとし損失として処理することになっています。

ところで、WHは旧ウェスティングハウス・エレクトリック(WE)の一部門が切り離されてできた原発メーカーです。1997年にWEはこの原子力部門を英国核燃料会社に売却し、05年には東芝に転売されました。つまり、東芝の傘下にあるWHは、株式を公開していない閉鎖会社なのです。したがって、財務内容を知りたくても、容易に情報は入手できません。

09年、吉報が東芝に舞い込んできました。米国サウス・テキサス・プロジェクト(STP)の原子力発電所3・4号機の調達・設計・建設を一括受注できたという知らせです。東芝の原発ビジネスにとっては海外受注の第1号案件でした。

ところが、2年後の11年。東芝の原発事業を根底から覆される事態が起きました。東京電力福島第一原発事故です。この事故をきっかけとして、国内外で原発事業計画の見直し機運が高まり、国内の原発はすべて止まってしまいました。まもなくして、STPへの共同出資を決めていた東京電力が撤退を決め、さらにSTPの事業主体だった米電力大手企業も追加の投資を打ち切られました。その後、原発に対する逆風が吹きまくるなかでも、WE取得に関わるのれんについての減損処理は行われていません。

■繰延税金資産

もう一つが繰延税金資産です。これは、会計上の費用と税務上の損金との認識期間のズレによって生じる科目です。会計上は当期の費用であっても、税務上は翌期以降の損金となる場合、その額に関わる法人税額は、将来の会計期間に帰属すべき税金費用を当期に前払いしたと考えられ、これを翌期以降に資産として繰延処理します。繰延税金資産の計上と同時にマイナスの法人税等調整額が計上されますから、同額だけ当期純利益の額は増加します。そして、将来帰属すべき税金費用(損金)が実現する時点で繰延税金資産は減少し、同額の税金費用が計上されることになります。もしも将来利益が見込まれないことが明らかになった場合、もはや税金資産を繰り延べる理由がなくなります。

したがって、繰延税金資産の計上に当たっては、税金費用の実現する将来時点で、十分な当期純利益が確保されていることが条件となります。すなわち、将来時点において十分な当期純利益の確保が想定できない場合には、税効果会計の適用はなく、繰延税金資産の計上は認められなくなり、取り崩しが必要になるわけです。もしも巨額ののれんを減損処理すれば、繰延税金資産を取り崩すことになり、会社の損失はダブルで増えてしまうわけです。

すなわち、東芝の運命を左右する地雷は「WHの買収ののれん」と「繰延税金資産」だったのです。

■結論

昨年7月に調査報告書が公表された時の東芝に関する報道の多くは、極めて単純化されたものでした。すなわち、絶大な権限を持つ社長が社内カンパニーの責任者に対して、達成不可能な要求を繰り返していた。各カンパニーと財務部門は、会計処理でごまかすほかないと考え、結果として1518億円という莫大な額の利益のかさ上げに走ってしまった、という構造です。

つまり不正会計を仕向けた社長は悪で、意に反して架空の利益計上に走ってしまった各カンパニーの責任者やそこで働く従業員は被害者、そして、お目付役であるはずの外部取締役も、監査役も、そして不正を見抜くプロであるはずの監査法人も役目を果たせなかった、というわけです。

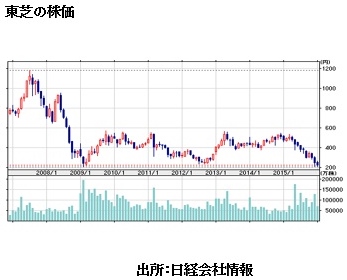

しかし、不正会計を繰り返した目的は、単に業績の悪さを隠蔽するためだけではなく、06年に行った原発事業に対する経営の意思決定の誤りを隠すことにあったのではないか、と筆者は推測します。経営者と市場は、暗黙のうちにガチンコのせめぎ合いを繰り返していたということです。以下図の直近5年間の株価の動きを見ると、3つのことが見えてきます。

第一に、会社が公表した決算数値によって株価は敏感に増減したことです。不適切会計によって利益がかさ上げされた場合でも、株価は一時的には良い方向に反応しました。

第二に、決算数値とは別に先行きを暗示させる報道がなされると、株価はより敏感に反応しました。たとえば、リーマンショック、福島第一原発事故、第三者委員会報告後の株価の急落です。

そして第三に、不正会計処理をしようとも、株価は長期利益の動向を予測しながら推移しているということです。

つまり経営者は何を目指し、どの方向に会社を引っ張っていこうとしているか、それは正しい選択なのかを、市場は常に見ていたということです。

不正会計処理によって株価が大きく上昇しなかった理由は、経営者が長期の視点を見失い、目先の利益にとらわれていることを、市場は見抜いていたからではないかと思います。瀬戸際まで追いつめられた東芝の舵取りから目が離せません。

(文=林總/公認会計士、経営コンサルタント、会計専門職大学院教員)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民107掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。