http://www.asyura2.com/16/hasan106/msg/619.html

| Tweet |

マイナス金利は経済の縮小均衡を加速させる

http://diamond.jp/articles/-/88055

2016年3月17日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

マイナス金利で企業の投資は増えるのか?

マイナス金利は、投資を増大させるために導入したものとされる。しかし、実際には、インフレ率が下落したため、やむをえず導入せざるをえなかったのだ。

インフレターゲットやマイナス金利は、もともと多くの問題を抱えている。最も大きな問題は、実質収益率がマイナスである投資も正当化し、経済の縮小均衡を加速させることである。

■インフレターゲットの考え方と日銀がマイナス金利を導入した理由

マイナス金利を導入した日本銀行の意図は、次のようなものであろう。

名目金利をマイナスにすることによって内外金利差を拡大して円安を導く。それによって物価上昇率を高める。

ところで、企業が投資を正当化できる条件は、後で説明するように、実質収益率+製品価格の期待上昇率が、名目金利を上回ることである。

したがって、製品価格と物価一般を同一視すれば、名目金利−期待インフレ率を低下させれば、投資が増えることになる。

つまり、名目金利が低下しても期待インフレ率が上がっても、実質収益率が低い投資も正当化されることになり、採択できる投資は増える。

この考えにおいては、デフレ下では、作ったものが値下がりしてしまうので企業は投資をしない。それに対してインフレ下では、作ったものの値段が上がっていくので投資をする、とされる。

これがインフレターゲットの考えだ。

この考えには後で述べるように大きな問題があるのだが、しかし、現実には、そうなる前に問題が生じている。

物価上昇率が低下したのだ。そのため、投資が縮小しないように名目金利を下げざるをえなくなってきたのである。

物価上昇率が低下した原因は、つぎのとおりである。

為替レートについては、内外金利差は拡大するが、一方において世界的な投機資金にリスクオフの流れが生じており、日本の国債に資金が流入している。このため、為替レートは円高方向に動いている。また、資源価格を低下させている。

このため、円安にならない。そして、国内物価が上昇しない。

その状況を以下に見よう。

■企業物価が下落し続けている 物価上昇率2%達成の可能性はない

図表1に見るように、日本では企業物価が下落している。

日銀が3月10日発表した2016年2月の国内企業物価は、前年比マイナス3.4%(1月:同マイナス3.2%)となった。前月比ではマイナス0.2%(1月:同マイナス1.0%)と前月から下落幅が縮小した。

前年割れは11ヵ月連続だ。前月比では9ヵ月連続で前の月を下回った。

輸入物価(契約ベース)は、2月が前年比マイナス15.1%(1月:マイナス17.1%)と、大幅なマイナスが続いている。円ベースではマイナス17.8%(1月:同マイナス18.2%)と、契約ベースでの下落幅を上回っている。

その原因は、原油価格等の資源価格の低下と円高だ。

これは、一定のタイムラグを伴って、消費者物価に影響する。消費者物価上昇率は、今年の後半にはマイナスになっていくだろう。

日本銀行は16年度後半頃までに2%の物価上昇率を達成するとしているが、そうしたことが起こる可能性はまったくない。

◆図表1:企業物価、輸入物価(対前年比)

(資料)日本銀行

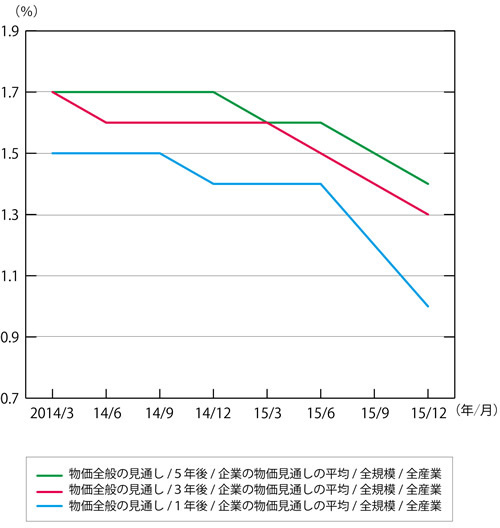

日銀は、2015年12月15日、12月の企業短期経済観測調査(短観)の企業の物価見通しを公表した。1年後、3年後、5年後の消費者物価上昇率の見通しは図表2のとおりだ。

1年後の物価上昇率(対前年比)の見通しは、14年9月まで1.5%だった。それが低下して、15年9月には1.2%になっていた。12月にはさらに低下して1%にまでなっている。

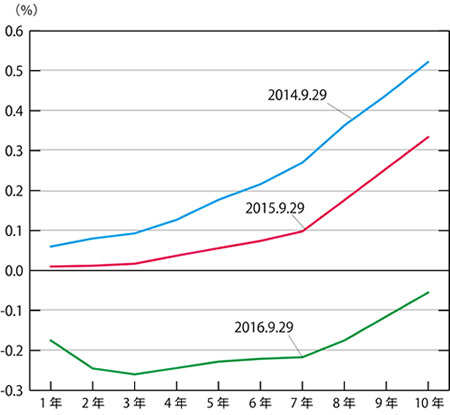

他方で、10年国債利回りは、14年9月29日から16年2月29日の間に、0.577%低下している(図表3参照)。

同期間の物価上昇率見通しの変化とほぼ同程度の変化だ。

◆図表2:短観物価見通し

(資料)日本銀行

◆図表3:イールドカーブの変化

(資料)財務省

■ヨーロッパでも物価が下落している マイナス金利導入でも対抗できず

ヨーロッパでも同様のことが起こっている。

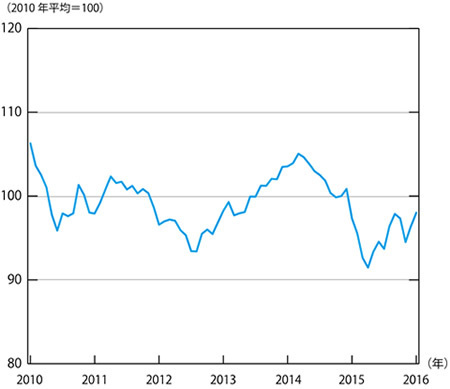

図表4に見るように、ユーロは2015年4月までは著しく減価していた。ユーロの名目実効レート指数(2010年平均=100)は、14年6月にマイナス金利を導入する前の同年3月の105.05から減価していたが、導入後減価が続き、15年4月には91.48となった。

ただし、その後は増価している。

◆図表4:ユーロの名目実効レート

(資料)BIS

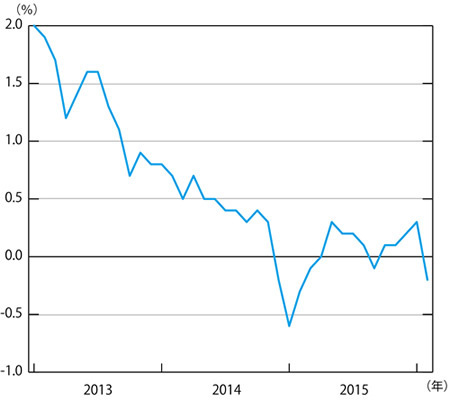

物価が下落するためにはユーロが下落することが必要だが、14年12月にマイナス金利幅を拡大したばかりであるにもかかわらず、15年5月からは上昇している。

ユーロがマイナス金利を導入したのは、物価上昇率が低下していることに対抗するためであったが、それを引き上げる効果はなかった。図表5に見られるように、物価上昇率の低下は続き、15年には対前年比がマイナスになった。その後も低迷が続いている。

なお、16年3月10日、ヨーロッパ中央銀行はマイナス金利幅を拡大することを決めた。

◆図表5:ユーロ圏における消費者物価上昇率の対前年比

(資料)Eurostat

■インフレターゲットの考え方にはそもそも大きな問題がある

「名目金利−期待インフレ率を低下させれば投資が増える」というインフレターゲットの考えには、そもそも大きな問題がある。

それを説明する前に、まず、「実質収益率+製品価格の期待上昇率が、名目金利を上回ること」が投資を正当化する条件であることを説明しよう。

いま100個の種を播いて100+r個の実が収穫できるとしよう。その場合に、実質収益率はr%であるという。種と実は同じものであるが、価格が違うとする。種は1個100円であり、実は1個が100+π円であるとすると、価格上昇率はπ%である。この場合、投資額は、1万円であり、収穫額は、

(100+r)(100+π)=10000+100r+100π+rπ円だ。rπは小さい数なので無視すれば、10000+100r+100πと近似できる。

他方、名目利子率がi%であるとしよう。1万円の投資額のすべてを借り入れで調達し、1年後に返済するとすれば、返済の元利合計額は10000+100i円である。

投資が正当化できる条件は、名目収穫額10000+100r+100π円が、返済の元利合計額10000+100i円を超えることである。これを整理すれば、r+π>iとなる。これが前に述べた条件だ。

では、上の考えのどこに問題があるか?

それは、名目金利が低い状態では、実質収益率がマイナスの投資も正当化されることになり、経済全体の立場から望ましくないことだ。

■インフレターゲットとマイナス金利の下では経済の縮小均衡が加速される

例えば、名目金利がゼロで、期待物価上昇率が2%であれば、実質収益率がマイナス2%までの投資が正当化される。

実質収益率がマイナス2%とは、100粒の種をまいて98個の実しか収穫ができないようなものだ。それでも、個々の企業の立場から言えば、価格が十分上がれば、借入金の元利を支払うことができる。しかし、これでは、経済全体として縮小再生産を行なっていることになり、自殺行為になる。

これは、インフレターゲットの考えがもともと持っている問題だ。なぜなら、低い名目金利の下では、実質収益率がマイナスの投資も正当化されるからだ。

マイナス金利の導入が、許容される投資の範囲をさらに広げるのである。

このような状態になった基本的原因は、投資の実質収益率が低下したことである(注)。その意味では、金融政策の行き詰まりであるとともに、実体経済の行き詰まりでもある。だから、本当に必要なことは、実質収益率を上昇させることである。それを怠って、名目金利をマイナスにまでして投資を増やせばよいというのは、本末転倒だ。

それとも、人口が減少していく社会では縮小再生産はあってもよいと考えるべきだろうか?

しかし、それでは、実質経済成長率がプラスであると仮定しているさまざまな計画は、破たんすることになる。

(注)ローレンス・サマーズが2013年に指摘したのは、この点である。これについては、拙著『金融政策の死』(日本経済新聞出版社、2014年)第2章の4を参照。

■物価上昇率には大きな不確実性がある 企業が本当に投資を増やすかは疑問

さらに、企業が上記の条件にしたがって本当に投資を増やすかどうか、疑問だ。その理由はつぎのとおりである。

借り入れの返済は確実に起こる。他方で製品価格の見通しには不確実性がある。

製品価格が上昇するという見通しの上に投資を行なったが、実際には下落してしまえば、投資の損失は非常に大きなものになってしまう。

ところで、日本の消費者物価は為替レートや資源価格等の外生な要因によって決まる。

だから、必ずしも自由に動かせるものではない。

また円安によって物価上昇率を高めようとしても、そのためには、為替レートがいつまでも円安になり続けなければならない。ある水準で安定化してしまうと、物価上昇率も0になってしまう。

こうしたことから、価格上昇率については大きな不確実性があるのだ。

だから、名目金利を0.1%程度下げただけではあまり大きな効果がないだろう。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民106掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。