http://www.asyura2.com/16/hasan105/msg/450.html

| Tweet |

マイナス金利は長く続かず、金融を混乱させるだけ

http://diamond.jp/articles/-/86117

2016年2月11日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

2月9日には、長期金利(10年国債利回り)が初のマイナスを記録した(写真はイメージ)

マイナス金利は、今後どのように推移するだろうか?

イールドカーブ(金利の期間構造を表す曲線)を分析すると、市場の予想は、つぎのとおりだ。第1に、数年間は続く。しかし、マイナス幅が拡大するのではなく、むしろ縮小する。そして、数年後にはプラス金利に復帰する。

こうしたことを考慮すると、マイナス金利が経済の構造を大きく変えるようなことはないだろう。

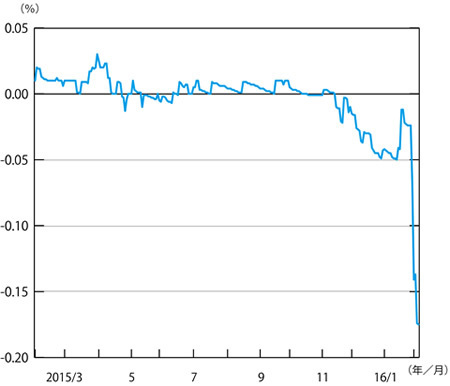

■10年国債まで利回りがマイナスになったがマイナス金利は10年間も続くわけではない

日本銀行のマイナス金利導入によって、金利は急激に下落した。1年国債の場合は、図表1のとおりである。2月1日から急激に下落したことが分かる(ただし、マイナス金利導入前の2015年10月下旬からマイナスになっていることにも注意が必要だ)。

また、2月9日には、10年国債までマイナスとなった。このように長期の金利までマイナスになったのは、衝撃的だった。

◆図表1:1年国債利回りの推移

(資料)財務省、金利情報

以上は、広く報道されている。あまり注目されていないが重要なのは、イールドカーブの形状の変化だ。

イールドカーブとは、金利の期間構造(期間が長くなると金利がどのように変化するかという構造)を表す曲線である。この分析によって、さまざまな情報を得ることができる。

例えば、上述のように長期の金利もマイナスになったことから、マイナス金利は、今後10年間も継続すると考えた人がいるかもしれない。しかし、イールドカーブを分析すると、そうではないことが分かるのである。

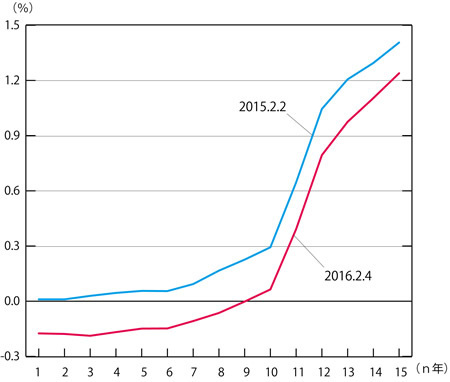

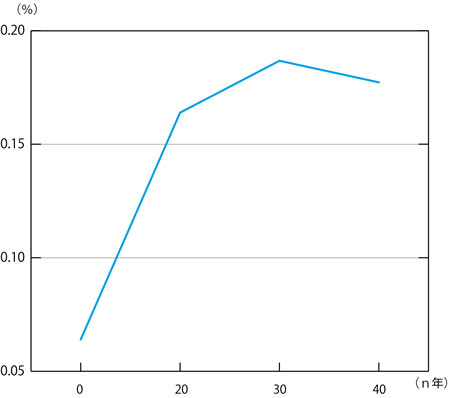

財務省の国債金利情報のデータを用いて、最近のカーブと1年前のカーブを比較すると、図表2に示すとおりであり、ほぼ平行に動いている。

◆図表2:イールドカーブ

(注)横軸の数字はn年債であることを示す(資料)財務省、金利情報

図表1で見たように、金利の変化は不連続的な変化であり、かつ、低下幅も大きい。それに対して、イールドカーブの形状は、40年程度の期間を概観すれば、ほとんど変わっていない。

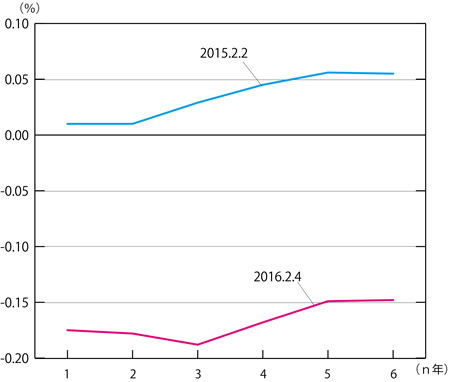

ただし、4年未満のところを詳細に見ると、図表3のようになっている。わずかではあるが、右下がりになっているのが注目される。これは、1年前には見られなかった現象だ。

◆図表3:イールドカーブ(拡大図)

(注)横軸の数字はn年債であることを示す(資料)財務省、金利情報

以下で詳しく説明するように、将来の金利がマイナスと予測されていると、実際の金利のマイナス幅が、長期債になるほど拡大してしまう(つまり、イールドカーブが右下がりになる)のである。そうした現象が、ごく軽微ではあるが、すでに生じていることになる。

しかし、この状態はどこまでも続いているわけではなく、4年債からは、カーブが右上がりに変わっている。このことは、予測金利がプラスに転じたことを意味するのである。

この詳しい内容を、以下に述べる。

■マイナス金利はしばらくは続くと予測されている

イールドカーブの分析から得られる結論をあらかじめ示すと、つぎのとおりである。

(1)1年債のマイナス金利は、5年間程度は続くと予測されている。

(2)ただし、マイナス幅はかなり縮小し、1年後以降は、ほとんどゼロになると予測されている。

(3)1年債利回りは、6年後からはプラスになる。

(4)10年債利回りは、10年後以降は安定的になると予測されている。

以上のような結論が得られる理由を以下に説明しよう。

直感的にわかりやすくするために、貸借を想定することにする。貸出金利、借入金利、国債の利回りは、すべて等しいとする。現時点を0とする。

n年目の1年間貸借のフォワードレート(先物金利)をx(n)%、現在のn年貸借のレートをr(n)%とする。ここで、つぎのような2つの契約を考える。

契約Aでは、時点ゼロ(現在)において、r(n)%のレートでn年間の借り入れをし、さらに「n年目においてx(n)%のレートで1年間の借り入れをする」という先物契約を現時点で結ぶ。(n+1)年の最後での元利合計は、〔1+x(n)/100〕〔1+r(n)/100〕^n だ(ここで^の記号は、べき乗を表す)。

他方で、契約Bでは、時点ゼロにおいて、r(n+1)%のレートで(n+1)年間の借り入れをする。(n+1)年の最後での元利合計は、〔1+r(n+1)/100〕^(n+1) である。

先物契約は現時点で条件がすべて固定されるので、不確実性(リスク)がない。したがって、契約Aと契約Bは、まったく同じものである。したがって、つぎの関係が成立しなければならない。

〔1+r(n+1)/100〕^(n+1)=〔1+x(n)/100〕〔1+r(n)/100〕^n ……(1)

この式から、r(n+1)とr(n)の大小関係と、x(n)とr(n)の大小関係とが同値であることが分かる。

イールドカーブが右下がりとは、r(n+1)<r(n)を意味する。したがって、x(n)<r(n)となる。出発点でr(1)<0なのであるから、x(n)も負の値となる。つまり、先物レートはマイナス金利となる。

他方、イールドカーブが右上がりになると、r(n+1)>r(n)となり、したがって、x(n)>r(n)となる。この状態がしばらく続けば、x(n)はプラスになるだろう。

■1年債利回りは6年後からはプラスになると予測されている

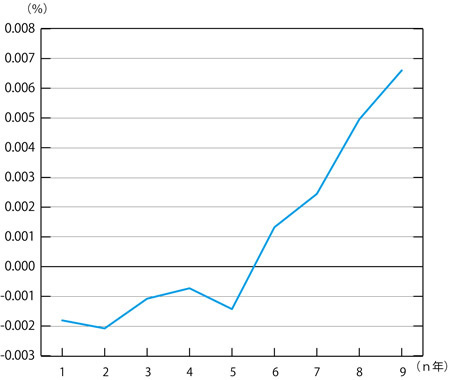

ここで、先物金利r(n)は、現実の金利と等しいものと仮定しよう。そうすれば、n=1,2,……,9について、実際のr(n)の値を入れてx(n)を計算することができる。このようにして計算された先物レートは、「インプライド・フォワードレート」(計算された先渡しレート)と呼ばれる。財務省の「金利情報」で2月4日の値を用いて計算した結果は、図表4に示すとおりだ。

◆図表4:n年後の1年債のインプライド・フォワードレート

(注)財務省、金利情報のデータを用いて筆者計算

1年債利回りx(n)は、5年後までマイナスだが、ほとんどゼロだ。そして、6年目からはプラスになる。

この結果の評価は、若干微妙だ。

まず、1年債のマイナス金利は、すぐに終わるのでなく、5年程度は続く。その意味では、マイナス金利はまったく一時的な現象とも言えない。

ただし、明らかにマイナスというわけでもなく、ほとんどゼロだ。だから、預金等には波及しないだろう。

そして、6年目からはプラスになって、正常な状態に戻ると予測されている。したがって、経済活動の基本に影響するようなことにはならないだろう。

9年債の利回りがマイナスであるということは、今から9年後までの金利がマイナスだということである。この9年間にわたって常に金利がマイナスになっているということではない。1年後からは金利はほぼゼロになり、6年後から後は金利がプラスになるのだが、最初の1年間で大きくマイナスになっているので、9年間を通してみればマイナスになってしまうということである。つまり今後1年間が異常な期間だと予測されているのだ。

つまり、マイナス金利という状態は、今後もずっと長引いて経済の構造を変えてしまうようなものではないということだ。

■10年債のレートは将来0.18%で安定的になると予測されている

同様にして、n年目の10年債の利回りを計算することができる。

r(n)の定義は前と同じであるとし、y(n)は時点nから10年間貸借をする先物金利とすると、つぎの関係がある。

〔1+r(n+10)/100〕^(n+10)=〔1+y(n)/100〕^10〔1+r(n)/100〕^n ……(2)

この式を用い、財務省の国債金利情報のデータを実際に計算すると、図表5のとおりである(この図で、n=0には、現時点の10年債利回りを示してある)。

10年債のレートの現在の利回りは異常に低いが、10年後には0.18%程度で安定的になるものと予測されていることになる。

◆図表5:n年後の10年債のインプライド・フォワードレート

(注)財務省、金利情報のデータを用いて筆者計算

正確に言うと、上で計算したフォワードレートx(n)は、n年目の利回りr(n)の予測値とは違う。その理由を説明しよう。

借りる側から言うと、仮に先物の条件が悪くても、つまり高い金利であっても、借りる場合がある。なぜなら、いまは低い金利でも、将来高くなってしまうかもしれないからだ。

例えば、1年後の1年物金利は多分−0.1%だと予測されるが、ひょっとするとプラスで高い値になってしまうかもしれない。そうすると大変なことになるので、現在の先物金利が+0.1%でも約束しておいたほうがよいと考えるだろう。この差は、危険を回避するために支払ってもよいプレミアムであり、「リスクプレミアム」と呼ばれる。

逆に、貸す方から見ると、先物の金利がマイナスで大きくても、いま約束してしまったほうがよいと考えるかもしれない。

実際の先物金利は、この両者のどちらが強いかによって決まる。普通は、借り手のリスク回避需要のほうが強いので、リスクプレミアムは正になる。

つまり、図表5で計算したx(n)は将来のr(n)の予測ではなく、以上で述べたようなリスクプレミアムを含むものなのである。

■強引で不自然な構造は長続きしない マイナス金利は金融を混乱させるだけ

金利がマイナスになるのは異常な事態である。今回のマイナス金利は、民間銀行の日銀当座預金に−0.1%の付利をするという、かなり強引で不自然な方法によって実現された。そうした構造が長続きしないと予測されているのは、ある意味では当然のことだ。

したがって、金融市場に攪乱効果をもたらすことはあっても、マイナス金利が経済のパフォーマンスを向上させるようなことはないだろう。

前回述べたように、マイナス金利政策の意味は、大量の国債購入を停止し、金融緩和からの出口を容易にすることである。その意味で、もともと暫定的な性質を持った政策だ。

仮に預金のマイナス金利が広がれば、人々はキャッシュを保有する。つまり金融の効率性は低下する。あるいは、海外資産で保有するようになるだろう。いずれも、日本経済にとって望ましいことではない。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民105掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。