http://www.asyura2.com/16/hasan105/msg/109.html

| Tweet |

リーマンショックの再来が近いのか(写真は2009年3月、撮影:尾形文繁)

迫り来る「メガトン級の巨大危機」に備えよ リーマンショックを予見した運用者が語る

http://toyokeizai.net/articles/-/102625

2016年01月30日 山内 英貴 :GCIアセット・マネジメント代表取締役CEO 東洋経済

2016年の金融市場は波乱の幕開けとなった。原油価格は1バレル当り30ドル割れまで下落が続き、通貨人民元も急落。中国株式市場は導入したサーキットブレーカー制度により、取引停止が続いた末、制度そのものを停止。世界の株式市場でもボラティリティが高まっている。今後、金融市場はどうなるのか。

2006年末にサブプライムローン専業会社が破綻、2007年2月末の上海株ショックの頃から、来たるべき大暴落=リーマンショックを予言していた運用のプロが山内英貴氏である。山内氏に現状をどう見るか、語ってもらった。

■リーマンショックは終わっていない

年明け以降の市場は1997〜98年の通貨危機の頃と似ていて、まさにデジャヴという感じだ。過去数年間続いていた資本の流れが逆流し、キャピタルフライトの兆候が明らかとなった。

ある意味で「リーマンショックは終わっていない」といえる。米国はグリーンスパン元FRB(連邦準備制度理事会)議長の時代(1987年8月〜2006年1月)から、金融は緩和的でマーケットフレンドリーであり、株式相場が下落しそうになると中央銀行が支えるということを続けてきた。

そのことで膨れあがったバブルは、リーマンショックによりいったん弾けた。しかし、中国を中心とする新興国が、先進国のバブルを肩替わりする形で、債務をどんどん積み上げて、世界経済の成長を引っ張った。先進国が敗戦処理を行う時間を中国が稼いだわけだ。つまり、リーマンショックは単に、米国から中国へ、先進国から新興国へバブルを移転しただけとみることができる。しかし、いよいよそれが限界に来た。

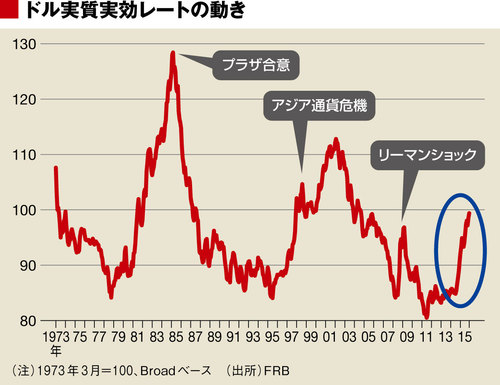

米国はいつも同じ行動をとる。自国経済が調子に乗りすぎてバブルが膨らむと、ほかへ移転させる。1985年のプラザ合意がそうで、これをきっかけにドル安円高に反転、日本が世界経済の牽引役に替わった。しかし、1990年代に入り日本のバブルも弾けた。今回は、中国がバブルの肩替わりのツケを負う形となった。

山内英貴(やまうち ひでき)/1963年生まれ。日本興業銀行でトレーディング・デリバティブ関連業務に従事した後、2000年4月に独立し、ヘッジファンド運用に特化した資産運用会社グローバル・サイバー・インベストメント(現GCIアセット・マネジメント)設立。2007年4月より東京大学経済学部非常勤講師。主な著訳書に『アジア発金融ドミノ』(東洋経済新報社、1999年)、『LTCM伝説』(共訳:東洋経済新報社、2001年)、『オルタナティブ投資入門(第3版)』(東洋経済新報社、2013年)、『エンダウメント投資戦略』(東洋経済新報社、2015年)がある(撮影:梅谷秀司)

現状はグローバルに見て、もはや牽引役がいないところまできている。現象としてはすべての資産価格が高くなっている。株価も足元では調整が入って少し売られたが、長期スパンで見れば非常に高い水準である。債券もどこでも超低金利で高値。原油をはじめとするコモディティ(商品)価格はこの1年で下落してきたが、その前はもの凄く高かったわけで、バリュエーションが高まりすぎた結果、まさに逆回転を始めている。

1997年のアジア通貨危機もバブルが弾ける原因はドル高だった。ドル高が続くと、資本が米国・ドルに向かい、グローバルにつながっている経済の中の弱いところから綻びが出始める。

当時は通貨をドルペッグしていたタイから始まったが、今回は原油やドルペッグの人民元から始まっている。この年末年始で大幅に下落したものの、これで終わるとは到底思えない。

■中国はしばらく頑張れる

ただし、人民元の大暴落や世界中の株価の大暴落がということがすぐに起きるとは思っていない。中国は当時の東南アジアに比べたらはるかに余力があり、強烈な規制を行うことも可能なので、しばらく頑張れる。クラッシュは誰も喜ばないので、先進国の中央銀行もいろいろな手を打つだろう。ただ、調整を経て再び巡航速度に戻り、FRBが利上げを続けて行うといったことが可能になるかといえば、それは無理だと見ている。

何しろ、債務が積み上がりすぎている。日本や欧州では政府債務が膨らんでいる。米国は全体として債務は落としてきた。これが資産価格にネガティブに働かなかったのは、中国ががんばったおかげ。米国内にもシェールガス・オイルの開発企業の発行したハイイールド債など低信用市場のバブルはあるが、局地戦だ。巨大なバブルは新興国にある。

原油価格の1バレル100ドルへの高騰は供給側に原因があるわけではなく、中国の爆買い、需要の高まりによるものだったので、今の原油安は今後の新興国の苦境の予兆といえる。先進国の国債が大きく売られるということはなかなか起きにくいので、新興国の中の脆弱な国で問題が深刻化する。

新興国ではブラジルやロシアのほか、通貨がドルペッグし、原油価格の高騰に政府の財政が依存しているサウジアラビアも厳しい。中国は民間のドル建て債務が急激に膨張しているので、人民元切り下げでデフォルトが頻発するという形になる。昨年から、中国の不動産会社がドル建ての債券の償還を増やしており、これがキャピタルフライトに見えていることもある。

ハイイールド債を組みこんだ投資信託などは日本にも多くの投資家が投資している。昨年からハイイールド債のデフォルトが出始め、ハイイールド投信の償還停止や解約停止が起き始めて、暴落の予兆が出ている。

債務が積み上がりすぎているため、中央銀行が緩和をしても効果が薄くなっている。先日のECB(欧州中央銀行)のドラギ総裁による追加緩和をコミットする発言の効果も一日しか持たなかった。モルヒネを打ち過ぎて効かなくなっている。資産価格の投げ売り状態が出て、債務を軽くしないと解決しない。

中国政府はやはり勘違いをしている。市場も管理できると思っている。先進国はいろいろな経験をして結局は、どんなに介入しても市場を管理できないことを理解している。中国は、表向きは自由化を標ぼうしているが、政府に都合のよい方向に向かっていれば市場にまかせるが、そうでない方向に向かうと管理しようとする。

米国から祖国のためにと参加していた優秀なスタッフも、この1年ぐらいで民間企業に戻ったりして去っている。結局、党中央のエリートや習近平が反対すれば、改革は進まないからだ。中国人自身が不安を感じているので、キャピタルフライトも起こる。中国国内でお金を稼いでも、家族と資産は外国に置くというお金持ちも多い。

■中国政府は解決できず、米国は"利下げ"へ

よく、中国には貯蓄が潤沢にある、外貨準備に余裕があるので、自力で解決できるという見方が語られる。しかし、私は懐疑的だ。それには、資本規制をガチガチにして資金流出しないように縛ってしまい、ゼロ成長を甘受して、時間をかけて構造調整を行うことになる。だが、それをやれば、失業が増大し社会不安が高まるので、政治的に保たないと考える。共産党の一党独裁体制が維持できなくなる。

いつも、危機の前には擁護派が出てくる。1997年にも、タイの中央銀行が対処できるという主張をしていた人々がいた。いわゆる“This time is different” theory (「今回は違う」理論)だ。

世界が苦しんでいる中で、米国だけが単独で立ち直っていくという姿も描きにくい。注目点は、次の利上げがいつか、ということではなく、利下げと見ている。昨年12月の利上げは、大間違いであったか、うがった見方をすれば、FRBが将来の危機に備えてあえて動けるようにのりしろを作っておきたかったかの、どちらかだと思っている。

主要国の中央銀行の中で、FRBだけが利上げをする、米国経済だけが順調ですと市場に対して宣言するということ自体が、ドル高と原油安を招き、新興国経済の苦境をさらに増すことになるわけだから、この局面での利上げは矛盾した政策だ。道路の右側通行を左側通行に変えるのに、「まずトラックから変えよう」といってるようなものだ。

結局、中国も米国も苦しくなり、大きな調整を迎えざるを得ない。10年に一度のクレジットサイクルが生きている。1998年、2008年に続くメガトン級の市場イベントがくる。これは人間がやっていることだから仕方がないこと。政策担当者の立場では、なんとか対処しなければならないので頭が痛いが、投資家、一市場参加者はそういうこともありうべし、と考えておく必要がある。

■日本の投資家は当面リスク削減を

一つ言えるのは、とくに日本の投資家にとって、アベノミクスが始まってからは、誰にとっても儲けやすい相場だったことだ。円安で、株高で、債券も売られない。分散投資をロングオンリーでやっておけば誰でも儲かった。だからこれからは、大変だ。

以前は為替ヘッジをしていたような市場参加者、輸出企業や機関投資家や個人が、日銀の金融緩和が続くことを前提にして、円高リスクはしばらくないとみて、ヘッジを外していた向きが多い。円安と資源価格の低下で日本の交易条件は改善し、貿易収支が劇的によくなっているので、実需の円買いのマグマが溜まっている。リスクオフモードで円高が進み、リスク資産が売られて大幅に下がる厳しい状況が出現する可能性が高い。

危機がいつ来るか、どういう形で来るかは分からない。ただ、リーマンショックでもサブプライムローンのデフォルトが出始めた2006年末、サブプライムファンドの償還停止をBNPパリバが発表したパリバショック(2007年8月)、ベア・スターンズの破綻(2008年3月)からリーマンショック(2008年9月)までは、2年ほどかかっている。アジア通貨危機の時も、タイが変調を来してから米国のヘッジファンドであるLTCMや日本長期信用銀行の破綻まで、1年半ぐらいかかっている。

今回は、もっとバブルが大きいことや、中国の体力を考えれば、すぐ危機到来は考えにくいが、逆に言えば、不安を抱えた市場では、ボラティリティ(変動率)の高い、値動きの激しい環境がしばらく続く。本当にクライマックスが来るには時間がかかる。投資家は雲の上を歩いているような怖さがあるが、テールリスクの発生を前提に、リスクを削減しておくことが必要だ。

難しいのは、昔は、リスク資産の投げ売りが始まったら、国債が保険になった。しかし、日本国債自体は売られないにしても、ほかの資産での損失をカバーできるような上値余地がない。

これ以上買われたら、マイナス金利に突入していく。昔ながらの分散効果が機能しない。

■原油安は「原油の時代の終わり」を象徴

原油安は新興国の苦境の先行指標ともいえるが、もっと広く考えると「原油の時代の終わり」を象徴しているのではないか。COP21(国連気候変動枠組条約第21回締約国会議)における「パリ協定」の採択とか、フォルクスワーゲンのディーゼル車の排ガス不正問題なども、そうした流れの中にあるのではないか。そう考えると、足元では痛みがあるが、人類と環境にとっては長い目で見るとよいシナリオだ。

裏庭から油が噴き出しただけで大金持ちとなった中東やロシアのごくごく一部の人々が、投資をしてますます金持ちになり、ロンドンのメイフェアで金ぴかの住宅や車を持つ。一方で、中東は人口が増大していて貧しい人々が増えている。こうした富の偏在はどこかおかしい。持続可能ではない。1バレル=30ドルは第2次イラン革命の頃の水準だが、そうした大きな構造転換を考えると、40ドル、60ドルへと戻っていくとは思えない。

資本主義、市場経済のもとではとりあえず、政策を担う人々は自分の在任期間は大過なく務めたいと考える。そうすると、金融政策や財政政策を行って、極論すれば、痛みを避け、いいとこどりなる。しかし、クラッシュしないように飛び続ければますます債務が積み上がる。債務を積み上げているということは、将来世代に負担を押しつけているということだ。債務はどこかで、ある程度まで減らさないと持続不可能だ。

繰り返される金融市場の危機は「本来そこまでエンジョイすべきではなかったのに、将来価値を先食いしてしまったので、痛みも味わってください」という市場の神様の声だ。

ところで、話の最後で、日銀の追加緩和の報せが飛び込んできた。まずは市場がどの程度反応するのか、とくにその持続力に注目したい。次の焦点は米国と日欧・新興国の政策ベクトルの乖離がどちらかに収斂するのか、そうでないのか、という点に移る。グローバルにつながった金融資本市場ではマクロ政策の協調なしにどこまでうまくいくのか疑問だ。

むしろ、ますます、現状は1997年型の様相を帯びてきたと感じている。

だとすると、ドルにもリスク資産にも、最後の売り場がゆっくりとやってくる。当局にとっても、市場参加者にとっても、展望の開けにくい長い戦いになるだろう。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民105掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。