http://www.asyura2.com/15/hasan99/msg/711.html

| Tweet |

アップルのiPhone

アップル、驚異の利益独占 スマホメーカー全体の9割 シェア1位のサムスン退潮鮮明

http://biz-journal.jp/2015/08/post_11116.html

2015.08.15 文=大西宏/ビジネスラボ代表取締役 Business Journal

米アップルは2015年4-6月期の売上高が前年同期比32.5%増の496億ドル(約6兆円)、純利益が37.8%増の107億ドル(約1.3兆円)となったことを発表しました。伸び率も収益性も文句なしで、14年9月に発売したiPhone 6とiPhone 6 Plusの好調ぶりを物語る立派な決算内容です。

ところが、その決算発表を受けてアップルの株価は上がるどころか、発表翌日の米国株式市場で急落してしまったのです。時価総額世界トップの座は揺るぎないとしても、そのうち320億ドル(約3.8兆円)が吹き飛んでしまうという事態が起こったのです。

iPhoneの販売台数が前年同期の35%増となり、iPhone 6とiPhone 6 Plusが成功したにもかかわらず、アナリストの期待を下回った販売台数だったこと、さらにApple Watchが予想以上に売れているとしたものの具体的な販売台数を発表しなかったことが失望を呼んだといわれています。

ポストiPhoneを担う新たな成長エンジンとして期待されていたiPadの売上減が続いおり、それゆえにApple WatchがiPadに替わる成長エンジンとなるのかどうかに、市場の関心が集まっていました。

■驚くべき収益力

今回の決算発表をめぐり注目すべきもうひとつの点は、発表に先立って米紙ウォール・ストリート・ジャーナルが伝えたスマートフォン(スマホ)での驚くべきアップルの収益力です。

世界で1000社前後の企業がスマホを製造しているなかで、営業利益はアップル1社がほぼ独占。 スマホメーカー上位8社の営業利益の合計に占めるアップルの割合は、15年1-3月期に前年同期の65%からさらに拡大して 92%にまでなったといいます(カナダ投資銀行の調査結果より)。そして、この15年1-3月期に出荷数量でトップに返り咲いた韓国サムスンの営業利益は、業界全体の15%にすぎなかったのです。両社を合わせると100%を超えるのは、それだけ赤字のメーカーが多いからです。

出荷数量とシェアでアップルに差をつけたはずのサムスンではなく、アップルが利益を独占したことは、ライバルよりも少しでも多く売り、より高いシェアをとれば自ずと利益はついてくる「規模の経済」の原理では説明がつかない事態が起こっているということでしょう。

このアップルのずば抜けた高収益力の要因として、販売価格を挙げる指摘が多いです。前出のウォール・ストリート・ジャーナル記事によれば、スマホの通信サービス料金を含まない平均販売価格(ASP)は、アップルが687ドル、アンドロイドが254ドル、中国シャオミが220ドルとなっています(14年第4四半期)。つまり、アップルのiPhoneはアンドロイド端末の約2.7倍で売られているのです。

販売価格が異なることは結果にすぎません。注目すべきは、なぜアップルは安い原価で製造して高い価格で売れるのに、他メーカーはそうではないのかという点です。

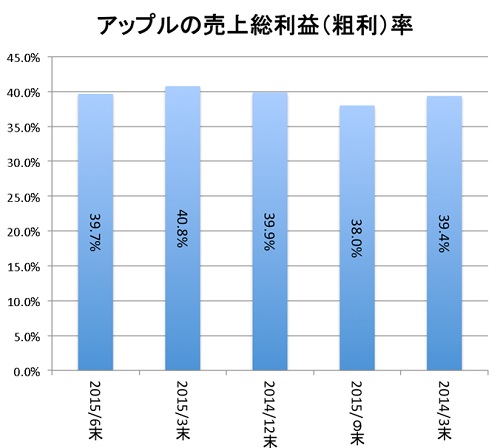

その理由は、競争環境や競争戦略の違いでしょう。ちなみにアップルの売上総利益率は4割近いのですが、コンテンツやアプリの販売手数料は30%なので、いかにハードでも高い粗利を稼いでいるかがわかります。

アンドロイド搭載スマホのなかで一人勝ち状態を維持し、出荷台数もシェアも伸ばしてきたサムスンは、12年に販売台数でアップルから首位の座を奪います。それ以降、世界スマホ市場の先頭をひた走り、その翌年の第2四半期には営業利益でもiPhoneを追い越しています。サムスンの「規模の経済」で優位に立つという戦略が成功していたのです。

■サムスン退潮

しかし、その常勝サムスンの勝利の方程式が崩れます。

変調が表面化したのは14年4-6月期の連結決算で、9年ぶりに売上高、営業利益ともに前年同期を下回るという異変が起こりました。いわゆるサムスンショックです。原因はスマホ事業での不振でした。しかも、それは退潮の序章にすぎなかったのです。14年7−9月には60%減、10-12月は36%減、15年1−3月は31%減と前期比で連続して営業利益を落としてきています。

要因は、まるで経営学の教科書に出てくるような環境変化です。ひとつは、先進国スマホ市場の成熟で、市場の焦点が価格競争を引き起こしやすい新興国に移ったこと。もうひとつは、その代表的な市場である中国でファーウェイやシャオミといった自国勢に、さらにインド市場でも同国ベンチャー企業マイクロマックス・インフォマティクスの攻勢を受けてシェアを落としたことです。市場の伸びが鈍化するなかで価格競争が始まり、その価格競争に巻き込まれ、しかも途上国の新規参入組にシェアを奪われるという構図です。

では、なぜアップルはこうした環境変化の影響が軽微なのでしょうか。

実はアップルが業界利益を独占しているのは、スマホだけではありません。米マイクロソフトに敗北したと思われているPC市場でも、全業界利益の6割をアップルが独占しているのです。

スマホでもPCでも、アップルはライバルと正面切った競争をしていません。iPhoneのiOS、MacのOS Xという独自の世界に顧客を囲い込み、競争を避けています。創業者の故スティーブ・ジョブズは「シェアは追求しない」と繰り返し発言していました。競争しないこと――。それはおそらく、PCを最初に世に送り出しながらマイクロソフトに敗れ、自らが創業したアップルからも追い出されたジョブズの「弱者としての知恵」だったのかもしれません。だからこそ、自社のOSに、またiTunesやAppStore、またApple Musicで顧客を囲い込むのです。

一方、アンドロイド搭載スマホの市場は、肝心のOSは米グーグルに握られ、差別化できるのはハードに縛られてしまっています。しかも音楽コンテンツやゲームなどのアプリ販売のサービスでもメーカーによる囲い込みは不可能です。

■「ヨコ」のシェアと「タテ」のシェア

サムスンはライバルとの力関係、市場での販売のシェアを追求しましたが、まさにこれまでの液晶テレビの競争戦略でも同じです。これはいってみれば、同じメーカー同士で繰り広げられる「ヨコ」のシェアの争奪戦です。

アップルが追求してきたのは、むしろ「タテ」、つまり設計から調達、製造、販売、アフターサービスといったビジネス・プロセスのなかでの支配力でした。基本的にはOSを握り、さらに利用目的を広げるコンテンツやアプリでも、iTunesやAppStoreに顧客を囲い込んでいるのです。

タテの支配力を重視する戦略があからさまに見えてきたのは、対キャリア政策においてです。アップルは初期段階においては成長を犠牲にしても、キャリアを絞り、各キャリアにiPhone販売を重点化させてきたのです。日本ではソフトバンクが長らく独占販売し、アメリカではAT&Tとベライゾンに絞ってきました。

そして世界を驚かせたのが、後にソフトバンクが買収する米国通信第4位のスプリントがiPhoneの販売権をアップルに求めた際に、公になった取引条件です。キャリアはiPhoneを扱うために、売れるかどうかに関係なく、4年間に少なくとも3050万台のiPhoneをアップルから購入しなければならないという契約だったのです。年間売上高約2.5兆円のスプリントが、総額1.5兆円でiPhoneを買わされたことになります。スプリントは会社の存亡を賭けて、iPhoneの販売権を獲得したのです。

日本のKDDIがiPhone取り扱いでどのような条件を飲んだのかはわかりませんが、NTTドコモの場合、ドコモが売るスマホの4割をiPhoneにするという条件だったといもいわれています。

現在、流通が巨大化し、加えて需要よりも供給力が上回っていることから、メーカーよりも流通の立場が強いというのが一般的ですが、買い手との交渉力で強い立場をアップルは築いてきたのです。競争優位の戦略で米経営学者マイケル・ポーターは5つの脅威について指摘していますが、アップルはそれを意識した戦略をとってきたのかもしれません。

日本市場での独自の立ち位置を確保し、できるだけ直接競合を避けようという考え方をとる企業が増えてきたように思います。サプライチェーンやビジネスのプロセスで付加価値をどう取り込むのかという、「市場サープラス」の視点も広がってきています。アップルという企業を、そういったマーケティング視点でもう一度見なおしてみると、参考になる点がきっと見つかるのではないでしょうか。

(文=大西宏/ビジネスラボ代表取締役)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。