http://www.asyura2.com/15/hasan99/msg/477.html

| Tweet |

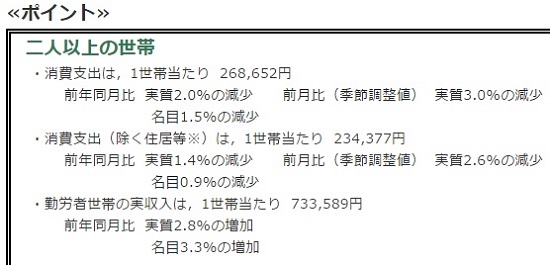

総務省「家計調査(6月分速報)」(同省HPより)

GDP、再びマイナス成長か 円安不況の懸念濃厚 消費支出減、貿易赤字連続赤字…

http://biz-journal.jp/2015/08/post_10987.html

2015.08.05 文=町田徹/経済ジャーナリスト Business Journal

内閣府が8月17日に発表を予定している4〜6月期の実質国内総生産(GDP)の行方には注意を要する。今年5月ごろまでは民間シンクタンクの間で年率2%台の高成長が期待されていたにもかかわらず、一転してマイナス成長に逆戻りする懸念が出てきたからだ。

最大の懸念材料は、長引く円安に伴う食品価格などの高騰により、消費者が財布の紐を堅く締め始めたことだろう。GDPの6割を占める個人消費が大きく落ち込み、景気の足を引っ張る恐れがある。言い換えれば、アベノミクスの大黒柱である、日本銀行の黒田東彦総裁が進めてきた異次元金融緩和の副作用が顕在化し始めるかもしれないのだ。

折からの中国バブル崩壊もあり、米国向け輸出という牽引車だけで日本経済が巡航速度を維持できるのか。経済の動向から片時も目が離せなくなってきた。

■大きな異変の兆候

先月下旬に相次いで公表された経済統計の中で、大きな異変の兆候と警戒すべきなのが、総務省の「家計調査(6月分速報)」だ。2人以上の世帯の消費支出が26万8652円と、前年同月比で実質2.0%の減少となった。消費支出は、昨年春の消費増税から1年が経過して影響が一段落した一方で、同じ家計調査の勤労者世帯の実質収入が1世帯当たり73万3589円と前年同月比で実質2.8%伸びており、本来ならば順調に伸びても不思議がないはずだった。

そこで、消費不振の原因と疑われているのが、輸入物価の上昇だ。やはり総務省が発表した全国消費者物価指数(CPI、6月分)の総合指数(2010年を100とした値)が、103.8と前年同月比で0.4%上昇したからだ。中でも、原材料の輸入依存度が高い食品は、前年同月比で2.5%の上昇となっている。このため、消費者の間に節約志向が広がり、財布の紐を堅く締め始めたのではないかとみられる。

もうひとつ気掛かりなのが、米国向けを中心にGDPのけん引役の役割が期待されてきた輸出だ。財務省の貿易統計(6月分速報)によると、輸出額から輸入額を引いた差引額は690億円の赤字と単月ベースで3カ月連続の赤字になった。自動車、自動車部品などで、経済の落ち込みが懸念される中国向けの輸出が減少したことが背景にある。

■日銀の異次元緩和の副作用

厄介なのは、早くから懸念されていた日銀の異次元緩和に伴う円安が、輸出増という経済にとってのプラス面より、輸入物価の上昇という副作用のほうに強く働き、消費を冷え込ませ始めたことだ。中国バブル崩壊の影響が顕在化して、日本の経済成長の足を引っ張っていることも深刻だ。このままでは4〜6月のGDPにもネガティブな影響が出かねない。

実際、今月1日付日本経済新聞朝刊記事によると、民間シンクタンク17社がこのほど試算したところ、全社が3四半期ぶりのマイナス成長を予想しており、平均で前期比年率1.9%減になった。ワースト予想は大和総研のマイナス3.3%で、マイナス3.0%予想の第一生命経済研究所がこれに続く。

今のところ、収益の改善が続く企業を中心に積極的な雇用や投資が維持されるとの見方が根強く、直ちに経済が底割れする懸念はないというのが、シンクタンクの平均的な見立てだ。しかし、前期比年率で3.9%増の伸びを記録した今年1〜3月期が景気のヤマ、つまり節目になって経済が減速する懸念を完全に否定するのは困難だ。それだけに、今後の動向には十分な関心を払う必要が出てきている。

ちなみに、安全保障関連法案をめぐる国会での強引な審議が響いたのか、このところ高い数字を維持してきた安倍政権に対する支持率が急低下し、不支持と支持が逆転したことが連日のように大きく報じられている。そうした中で一枚看板だったアベノミクスの神通力が薄れれば、安倍政権の支持率は一段と低下しかねない。政治不信が経済成長を冷え込ませ、成長鈍化が政治不信を増幅する悪循環に陥らないか。日本は難しい局面を迎えたのかもしれない。

(文=町田徹/経済ジャーナリスト)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。