http://www.asyura2.com/15/hasan99/msg/296.html

| Tweet |

謝罪する東芝の経営陣〔photo〕Getty Images

東芝の不適切会計問題 それでも上場廃止にならないワケ

http://gendai.ismedia.jp/articles/-/44403

2015年07月29日(水) 田中博文 現代ビジネス

東芝の不適切会計問題については、話がどんどん大きくなって様々な議論がなされている。ここでは東芝の「上場廃止の可能性」にのみ焦点を当てて、過去事例も踏まえて確認していきたい。はたして上場廃止はあるのか?

■そもそも上場廃止を判断するのは誰か

上場制度とは、日本国内にいくつかの証券取引所があり、その証券取引所の審査で認められた企業が、その取引所のある市場(東証であれば、市場一部、市場二部、マザーズなど)で、不特定多数の人が証券会社を通じて株式を売買することを言います。

証券取引所そのものは株式会社であり、日本取引所グループも東証一部に上場しています。

よって、上場廃止になるか否かは、金融証券取引法のなど有価証券報告書虚偽記載罪(金融商品取引法197条1項)の適用の有無を斟酌することはあるでしょうが、あくまで取引所が自ら制定した「上場廃止基準」によります。特に行政または法律から直接関与・介入を受けるものではありません。

日本取引所グループの上場廃止基準(表1):http://www.jpx.co.jp/equities/listing/delisting/

・

表1をご覧いただくとわかるように、東証一部、二部の上場廃止基準は、株主数・時価総額・債務超過などの形式基準が中心となっています。ただ、その中に「虚偽記載又は不適正意見等」という項目があり、

a.有価証券報告書等に虚偽記載を行った場合であって、直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると当取引所が認めるとき

又は

b.監査報告書又は四半期レビュー報告書に「不適正意見」又は「意見の表明をしない」旨等が記載された場合であって、直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると当取引所が認めるとき

とあります。

つまり、「直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかである」か否かを、今回の東芝の件について、東証が自ら判断することになります。

それでは、過去に似たようなケースでどのような判断がなされたのでしょうか?

■西武鉄道、カネボウは「形式基準」で上場廃止

以下の企業が、ここ10年程度で世間を大きく騒がせ、上場廃止について判断がなされた事例です。

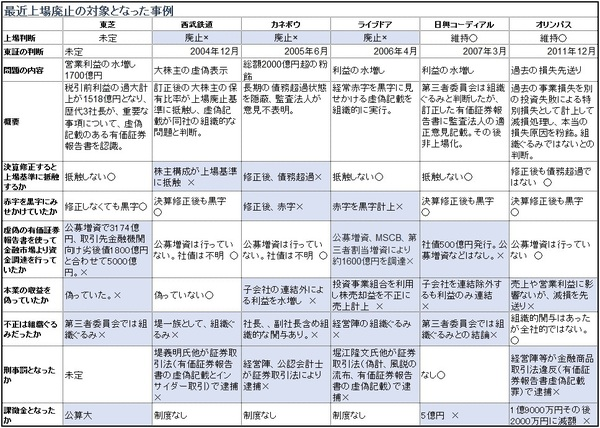

表2:最近上場廃止の対象となった事例

オリンパスの時に東証が判断した項目を参考にして、以下の7項目を過去事例にも当てはめてみました。

1.決算修正すると上場基準に抵触するか

2.赤字を黒字にみせかけていたか

3.虚偽の有価証券報告書を使って金融市場より資金調達を行っていたか

4.本業の収益を偽っていたか

5.不正は組織ぐるみだったか

6.刑事罰となったか

7.課徴金となったか

対象となった企業は、西武鉄道、カネボウ、ライブドア、日興コーディアルグループ、オリンパスですが、大きく分けると「形式基準」と「それ以外」の2つに分けられ、「形式基準」には西武鉄道とカネボウが分類されます。

西武鉄度は上場廃止基準のうち、今でいう流通株式数にが、当時の廃止基準である「大株主10社などの合計持ち株比率が80%を超えたまま 1年を経過」に抵触し、その形式基準と、長期間、その事実を有価証券報告書に虚偽記載していたことが上場廃止の理由となりました。

一方で、カネボウは2000年からの新会計基準(実質支配力基準)適用にあたり、業績不振の子会社の連結外したりするなどし、約2000億円程度の粉飾を行うも、実態は大幅な債務超過であり、これも形式基準違反とその事実を有価証券報告書に虚偽記載していたことが上場廃止の理由となりました。

よって、この2つのケースの上場廃止判断は、社会的影響はあれど、それほど難しいものではなかったと考えられます。

■日興コーディアルは「組織ぐるみ」でも上場維持

次に「それ以外」の判断ですが、ここには、ライブドア、日興コーディアル、オリンパスが含まれます。

先に申し上げておきますが、私はここで東証が上場廃止にするか否かを決める際、表向き、その判断材料したと思われるファクトを抽出しているだけで、ライブドアの上場廃止はおかしいとか、日興は甘いというような「べき論」をするつもりはありません。あくまで、東証はなぜこの判断に至ったのかを推測してみるだけです。

ライブドア、日興コーディアル、オリンパス、そして今回の東芝含め、上場廃止になる論点は利益の水増しであり、その結果としての有価証券報告書の虚偽記載です。

もっともその内容は各企業でバラバラでした。

・決算修正すると上場基準に抵触するか

この項目はすべて抵触しませんでした。

・赤字を黒字にみせかけていたか

ここはライブドアのみが、この方法を取らなければ赤字となりますが、それ以外はすべて決算修正後も、黒字です。

・虚偽の有価証券報告書を使って金融市場より資金調達を行っていたか

ここは、ライブドアが公募増資、MSCB、第三者割当増資により約1600億円を調達しており、日興コーディアルが社債500億円でした。そして、今回東芝は該当期間中に公募増資で3174億円、取引先金融機関向け劣後債1800億円と合わせて5000億円しており、虚偽記載の有価証券報告書をもとに、公募増資を行った場合、適切な会計処理を行っていたのであれば、付かなかったであろう株価で新たに資金を調達しているので、株主は不当に高い株価で資金調達に応じた結果、現在東芝の株価は今回の問題を受けて3割近く下落しており、株主が会社などを相手取り損害賠償請求訴訟を起こす可能性があります。

その行為をどう判断するかということになるのでしょう。

・本業の収益を偽っていたか

オリンパスが営業利益では変わらないのですが、営業もしくは経常外損益で過去の事業の減損を行うのあれば、それはやはり事業そのものに影響すると考えられます。関係なかったのは西武鉄道のみです。

・不正は組織ぐるみだったか・刑事罰となったか

今回もっとも注目していたところでした。従来、上場廃止か否かの切り札は「組織ぐるみで刑事告発となるか否か」だったのですが、どうも違うようです。

例えば、日興コーディアルでは第三者委員会の報告では粉飾は組織ぐるみだったと報告されていますが、結果的には500億円の社債発行に対する課徴金だけで、逮捕者も出ませんでした。一方で、オリンパスは組織ぐるみの犯罪ではないと報告でしたが、逮捕者が出ました。結果的に日興コーディアルもオリンパスも上場維持となっており、この二つが切り札になることはなさそうです。東芝は、今回第三者委員会では組織ぐるみとの報告があり、まだ刑事罰になるかわかりませんが、公募増資や社債を行った時の課徴金のみの対応との公算が大です。

・課徴金となったか

課徴金制度はライブドア事件以降、多くの株主が被害を受けたし、市場も混乱したとして大騒ぎにならないように配慮されて導入された制度で、当該期間中にファイナンスを行った場合の行政処分として支払うものです。日興コーディアルとオリンパスが支払っており、東芝も前述のとおりです。

結局、この表を眺めても、西武鉄道とカネボウ以外は、何が上場廃止のポイントなのかわからないというのが、正直な感想です。

日興コーディアルが仮に上場廃止になったのであれば、組織ぐるみの粉飾は上場廃止と、一つのルールが見えてくるのですが、それが見えません。第三者委員会が組織ぐるみだと言っているのに、なぜ上場廃止にしなかったのか、何か大きな力を感じざるを得ません。

■東証は東芝を切れるのか?

それでは東芝はどう判断されるのか?

私は上場維持だと考えています。

第三者委員会は組織ぐるみだと言っていますが、決め手にはならないでしょう。刑事罰も同様です。

あくまで個人的な見解ですが、本件は現在、日本郵政代表執行役社長で元東芝社長・会長だった西室泰三氏がカギを握っていると思われます。先日この事件に対して遺憾の意を表していましたが、西室氏は東芝を退任したあと、2005年から2010年まで東証の会長を務めました。

東証はその東芝を切れるのか、甚だ疑問です。東証トップだった人の古巣である東芝を切っては、東証のメンツにも関わるからです。

また、西室氏の東芝を上場廃止にしたとなると、今度は西室氏が現在代表をしている日本郵政の上場にも影響が出ないとは言い切れません。ただでさえ、日本郵政の上場スキームはコーポレート・ガバナンスとして疑問を持たれる可能性があり、東芝の話から郵政にもその矛先が向かうことも十分に考えられます。政府としては郵政の上場日程が狂うことは本意ではないはずです。

そしてもう一つは、上場している子会社の問題です。

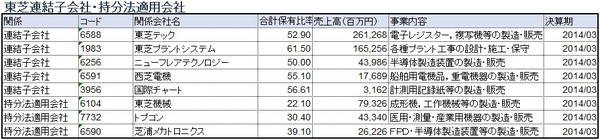

表3:東芝連結子会社・持分法適用会社

2014年3月期ベースで、東芝には上場子会社として東芝テック、東芝プラントシステム、ニューフレアテクノロジー、西芝電機、国際チャートの5社があります。東芝テック、東芝プラントシステムはかなり大きい会社です。

もちろん、東芝本体が上場廃止になっても、有価証券報告書を継続開示している場合は、そのまま上場維持できます。しかし、仮に子会社が今回の話に絡んでいるのであれば、当然上場廃止対象となるでしょう。また、親会社のガバナンスが効いていない中で、子会社の上場をどのように説明していくのか。子会社も上場廃止というシナリオもゼロではないでしょう。

そういった意味では、東芝の上場廃止はなかなかハードルの高いと考えられます。

まずはオリンパスの時に新たに作られた「特定注意市場銘柄」の指定を受け、当面その管理下の中で、内部管理体制を再構築し、その銘柄の指定を外れるというところでしょうか?

「特定注意市場銘柄」

有価証券報告書等の「虚偽記載」や不適正意見、上場契約違反等の上場廃止基準に抵触するおそれがあったものの、金融商品取引所の審査の結果、影響が重大とはいえないとして上場廃止に至らなかった銘柄のうち、内部管理体制等の改善が必要であり、継続的に投資家に注意喚起するべく、取引所が指定する銘柄。

特設注意市場銘柄等(東証ホームページより抜粋)a.特設注意市場銘柄の指定要件に該当するにもかかわらず、内部管理体制等について改善の見込みがないと当取引所が認める場合、又はb.特設注意市場銘柄に指定されている間に、内部管理体制等について改善の見込みがなくなったと当取引所が認める場合、又は c.特設注意市場銘柄に指定されたにもかかわらず、内部管理体制等について改善がなされなかったと当取引所が認める場合

いずれにしろ、これから刑事告発があるか否も含めて、目が離せないところです。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。