http://www.asyura2.com/15/hasan98/msg/786.html

| Tweet |

フランクフルトのユーロタワーとユーロのシンボル。ギリシャの救済はドイツにとって負担のはずだが…

ドイツのギリシャ切り捨てを許さない巨額貸付の重荷

http://diamond.jp/articles/-/75035

2015年7月16日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

ギリシャに対する支援について、ようやく合意がなされた。支援の継続は、ドイツなどにとっては重い負担だ。それにもかかわらず、なぜギリシャを見放さなかったのか?

それは、「ターゲット2」と呼ばれる決済制度を通じて、すでにドイツがギリシャに対する巨額の貸付を(それとは明確に意識することなく)行なってしまったからだ。ギリシャがユーロを離脱すれば、この債権は回収できない。だから、ドイツは「いまさら後には引けない」状態に陥っているのである。

■ギリシャを見放すことができない政治的理由

以下では、ユーロ問題をギリシャ以外のユーロ参加国、とくに、ドイツ、オランダなどの支援国の立場から考えてみよう。

ギリシャ議会は財政再建策を承認したが、実際にそのとおりのことが実行される保証はない。これまでの経緯を顧みると、実行されない可能性のほうが強い。だから、これでユーロの問題が解決されたわけではない。これは時間稼ぎにすぎない。

ギリシャに対する追加支援を行なったり、債務削減を行なったとしても、問題の基本は解決されない。ギリシャ問題は、今後もくすぶり続けるだろう。

支援を継続するのは、支援国にとって重荷だ。バルト3国などでは、生活水準がギリシャより低いのに、なぜギリシャを支援しなければならないのか、という国民感情も高まっている。

それなら、いっそのこと、ギリシャをユーロから離脱させてしまったらどうなのだろう? もちろん、それによって国際金融システムは大きく混乱するだろう。しかし、それは一時的なものだ。

ギリシャは経済的には小国であって、ユーロ圏のごく一部にすぎない。ドイツなどの支援国から見れば小さな存在であり、そのユーロ離脱が経済活動に大きな打撃になるとは思えない。

かつてはギリシャ国債を民間の金融機関が保有しているという問題があった。しかし、いまでは残高も少ない。ギリシャの債務の多くは、欧州金融安定化基金(EFSF)、欧州中央銀行(ECB)、欧州投資銀行(EIB)が保有しているため、民間保有比率は低い。

それにもかかわらずドイツなどがギリシャを支援し続けるのは、なぜなのだろうか?

まず政治的な理由があることは間違いない。

ギリシャがユーロを離脱すれば、ギリシャのユーロ加盟を認めたことは間違いだったと認めることになる。ギリシャはヨーロッパ文明の発祥地というイメージがあるから、ヨーロッパの統合というイメージに傷がつく。

ギリシャをユーロに留め置くことは不可能と誰もが知りつつも、ヨーロッパ統合の理想を壊した張本人と言われたくないので、誰もギリシャ離脱の引き金を引かない。

もっとも、ユーロ国には、温度差がある。南欧諸国やフランスは、債務削減が必要だと主張している。強硬姿勢を取っているのは、ドイツなどだ。

■ユーロ問題の中核は「ターゲット2」を通じる債権・債務

しかし、以上のことだけが支援を続ける理由ではない。最大の理由は、ドイツがすでにギリシャに対して巨額の債権を持っており、仮にギリシャが離脱してしまうと、それを回収できなくなることにある。

実は、これこそがユーロ問題の中核なのである。そして、これを理解しないと、ユーロ問題を正しく理解することができない。

この債権は、「ターゲット2」という仕組みを通じて発生している。あまり馴染みのある仕組みではないので、以下に説明しよう。

ユーロを経済的に見ると、参加国間の固定為替同盟と見ることができる。しかし、ユーロは、単なる固定為替同盟ではない。

ユーロには、中央銀行であるECB(ヨーロッパ中央銀行)が存在し、ターゲット2(TARGET2)と呼ばれる決済システムがあるのだ(TARGETは、Trans-European Automated Real-time Gross Settlement Express Transfer Systemの略。現在のシステムは、1999年に稼働したものを2008年5月に更新した第2世代システムなので、TARGET2と呼ばれる)。

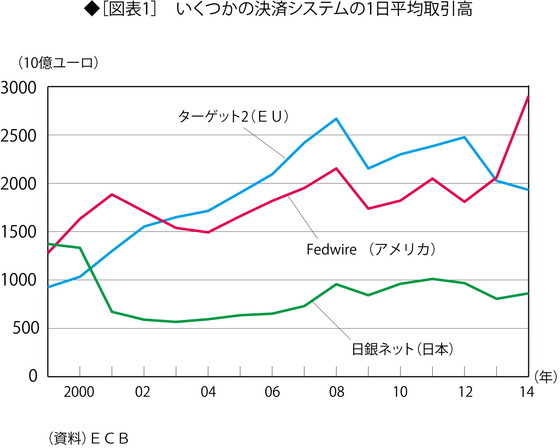

ECBとユーロ参加17ヵ国の中央銀行(NCBsと呼ばれる)で構成されるユーロシステムが所有・運営している。これは、アメリカのFedwireや日本の日銀ネットと同じような決済システムである(図表1)。

このような仕組みがあることが、かつて存在したERM(欧州為替相場メカニズム)のような固定為替協定との違いだ。

参加国間に貿易不均衡がある場合、その決済は、つぎのように行なわれる。

例えば、ギリシャ人のA氏が、ドイツの自動車会社B社から自動車を買ったとしよう。

まず、A氏はギリシャ国内のC銀行の口座引き落としでB社への送金依頼を行なう。ギリシャ中央銀行はC銀行の当座預金を引き落とす。つぎに、ギリシャ中央銀行はそれをターゲット2で決済する。これによって、ドイツ連邦銀行はECBに対し債権を持つことになり、ギリシャ中央銀行は債務を持つことになる。ドイツ連邦銀行はB社のD銀行の当座預金に振り込み、D銀行はB社の口座に振り込む。

では、このシステムによる各国のバランスは、実際にはどのようになっているだろうか?

■ユーロ危機で膨れ上がった赤字国の債務と黒字国の債権

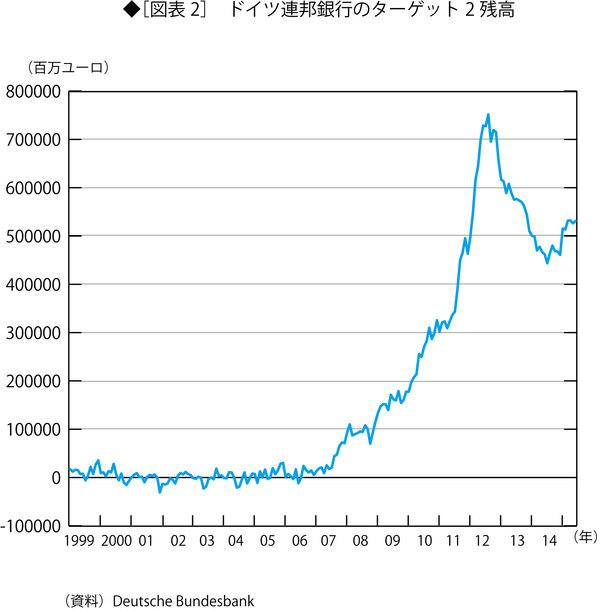

図表2はドイツ連邦銀行のターゲット2残高だ。

ユーロ危機が顕在化した2010年以降、ギリシャなど南欧諸国から資金が流出し、ドイツ、オランダなどの欧州北部諸国に流入した。このために、ドイツのターゲット2残高が急激に増えた。

南欧諸国の流動性不足に対処するため、11年12月と12年3月にECBが実施した資金供給オペLTRO(Longer Term Refinancing Operation:銀行からの申し込みに対し無制限に1%金利での3年間貸出)が、ターゲット2残高の累増に拍車をかけることになった。

12年8月末におけるドイツ連邦銀行のターゲット2残高は、7510億ユーロ(約75兆円)という水準にまで膨れ上がった。オランダ中央銀行は、1250億ユーロの黒字となった。合計すると8760億ユーロにもなる。

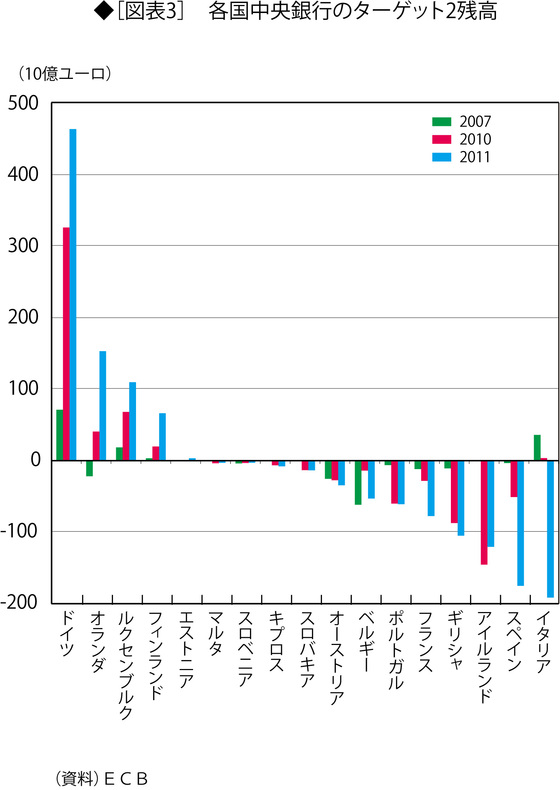

他方で、ギリシャ、アイルランド、イタリア、ポルトガル、スペインの中央銀行の赤字は8910億ユーロになった(ギリシャのターゲット2残高は、11年末時点で約11兆円と推計されている。図表3参照)。

13年11月にOMT(Outright Monetary Transactions:国債買い切りプログラム)が成立したために、ドイツ連銀とオランダ中銀の黒字は5450億ユーロと590億ユーロに減少した。赤字国の赤字も5950億ユーロ(スペイン2540億ユーロ、イタリア2160億ユーロ)に減少した。ただし、依然として巨額だ。

■ユーロが崩壊すればドイツに巨額の損失

このように、ターゲット2を通じて、ドイツ連邦銀行が、ECBに対して、巨額の貸出を、言わば「自動的に」行なってしまっているのである。しかも、そうした貸出が行なわれたこと自体が、一般のドイツ国民に必ずしも正確に理解されていたわけではない。「気がついたら、とんでもない貸出をすでに行なっていた」というような状態なのだ。

そして、仮にギリシャがユーロを離脱し、ギリシャ中央銀行が債務不履行に陥り、返済不能になると、ドイツなど黒字国には巨額の損失が発生するのではないかとの懸念がドイツ国内で浮上してきた。

だから、「いまになってギリシャを離脱させたくとも簡単にはできない」という状況になってしまっているのである。

ギリシャはドイツのこのような弱みを知っているから、交渉も強腰になる。今後のギリシャとドイツの駆け引きには、大きな困難が予想される。

ただし、ここでいくつかの注意が必要である。

第1に、ユーロの永続性に対する信頼が維持できていれば、このような残高の不均衡があっても、問題は起らない。信頼が崩れてECBに膨大な債権債務が積み上がると、制度の永続性がさらに失われるという悪循環が発生するのである。

第2に、仮に債務国がすべてユーロから離脱してしまっても、図表2に示す残高だけの損失がドイツに発生するわけではない。

なぜなら、ターゲット2バランスとは、NCBs間の債権・債務ではなく、NCBsのECBに対する債権・債務だからである。したがって、ギリシャ中央銀行が債務不履行しても、損失を被るのはECBである。

ただし、ECBが被る損失はECBへの出資比率に応じて各国が負担することになっている。そうなれば、約27%の出資比率のドイツ連邦銀行は、巨額の損失を被ることになる。

さらに、マーティン・ウルフは、『シフト&ショック』(早川書房、2015年)の中で、「赤字国が出資比率に応じた負担をするとは思えない」と述べている。その通りだろう。だから、黒字国の負担はもっと大きくなるはずだ。

■政治同盟なしの通貨同盟が抱える基本的な問題

以上で述べたことの意味を理解するために、複数国家間の経済同盟または統合として、どのようなものがあるかを整理しておこう。

(1)関税同盟

域内の関税をゼロにする。ヨーロッパで言えばEUがこれに当たる。自由な取引ができるマーケットの拡大は大きな経済効果を持つが、EUはそれを実現したと言える。この最大の受益者がドイツだ。

(2)通貨統合

これは、域内通貨間で厳格な固定為替レートを適用することだ。ただし、先に述べたように、ユーロの場合は、中央銀行が存在する。これが固定為替レート制と異なる点だ。

純粋な固定為替システムの場合、経常収支の不均衡は、民間の資本取引によって補われる。何らかの原因(例えば、リーマンショック)で資本取引がストップしてしまうと、資産価格が急落し、支出が激減して不況になる。政府は増税、歳出削減を余儀なくされる。こうして経常収支不均衡が急激に解消される。これは、金本位メカニズムと同じものだ。

しかし、ユーロでは、前述のように、ターゲット2によって資金が供給される。

各国中央銀行がECBの同意を得て、最後の貸し手となって経営難にある自国銀行に貸し付ける。マネーは中央銀行の負債に計上される。赤字国の中央銀行が創出したユーロが、赤字国の決済資金の不足を埋めるわけだ。

こうしてユーロ内の経常収支不均衡が間接的に是正された。それは、ターゲット2での不均衡を増大した。

ギリシャなどの借り手の立場から見れば、借り入れを続けることによって、高い支出水準を維持できる。それをドイツなどの貸し手が支える。IMFなどからの支援は返済期限があるが、ターゲット2を通じる債務には返済期限はない。借り手国の立場からすれば、願ってもない状態だ。

イギリスや北欧諸国のいくつかは、EUには参加しているが、ユーロには参加していない。経済的な見地から言えば、これが最も賢明な選択なのかもしれない。

(3)政治統合

単一の議会を持ち、共通の税制と予算を持つ。アメリカの連邦制がこの例だ。

この制度下では、例えばフロリダ州で不動産バブルが崩壊し、フロリダの銀行が多額の不良債権を抱えて立ちいかなくなったとすると、連邦政府はその銀行を救済する。だから、ユーロの場合のような問題は生じない。

■ユーロの基本的矛盾がいま再び露呈している

ユーロ圏は、(2)までは進んだが、(3)は実現していない。通貨同盟は実現したが、銀行同盟を実現していないのである。

ウルフは前掲書の中で、アメリカが政治同盟を先に実現したことの重要性を強調している。これは、参加した州が離脱できない仕組みだ。そして、ユーロは固定為替と政治統合の悪い面だけを取り出したような仕組みだと評価する。

ここにユーロの基本的矛盾がある。これは、しばしば指摘されてきた。その問題が、いま再び露呈しているわけだ。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。