http://www.asyura2.com/15/hasan98/msg/783.html

| Tweet |

EUはいずれギリシャのデフォルトを呑まざるを得ない---ギリシャ問題を総括する

http://gendai.ismedia.jp/articles/-/44203

2015年07月16日(木) 安達 誠司「講座:ビジネスに役立つ世界経済」 現代ビジネス

■ギリシャとEUの"交渉ゲーム"は今後も続く

結局、ギリシャの債務問題は「先送り」に終りそうだ。与党である急進左派連合(SYRIZA)に若干の造反者が出そうだが、野党の支持によって、EUが提示した緊縮財政案が議会で承認される見通しである。今回のギリシャショックも、終わってみれば、これまで同様、ギリシャとEU諸国の「債務繰り延べゲーム」の繰り返しにすぎなかった。

今回の騒動では、多くのエコノミストや市場関係者が、ギリシャのユーロ離脱の確率は70〜80%程度まで上昇した、との見方がコンセンサスになっていたが、筆者はそれとは異なる立場だった。

筆者はかねてより、

1) 最終的にはギリシャ債務問題は「先送り」される

2) ギリシャのユーロ離脱はない

3) よって、ギリシャショックはマーケットにとっては「ノイズ」に過ぎない

と考えていたので、今回の顛末自体にそれほど大きなサプライズはなかった(これについては、7月2日拙稿「EUはこのままギリシャを見放して本当にいいのか?」で言及した)。そして、基本的には、この"交渉ゲーム"は今後も続いていくと考えている。

■必要なのは「大胆な金融緩和(量的緩和)」と「通貨安」

ところで、ギリシャは、日本円に換算して11兆7,000億円にも上る追加融資を受ける代わりに、緊縮財政を法制化し遵守するという、より厳しい要求を呑まされた。だが、現在のギリシャの経済情勢を考えると、今回の緊縮策をRigidに守ったところで、財政再建が達成できるとは考えにくい。

現在のギリシャは典型的な「デフレ不況」の真っただ中にある。2014年のギリシャの実質GDP成長率は前年比+0.7%と、2008年以降続いてきたマイナス成長から脱しつつはあるが、同年の失業率は26.4%、インフレ率(消費者物価指数)は前年比-1.0%である(いずれもOECD調べ)。インフレ率と失業率の関係を示す「フィリップス曲線」を描いてみると、これは典型的な「デフレ不況」の局面に当たる(これは、矢野浩一駒澤大学准教授の指摘による)。

このようなデフレ不況に際しては、いくら厳しい緊縮策をとったとしても、財政状況は改善するどころか、一層悪化するリスクの方が高い。今後もギリシャの財政はマクロ経済(デフレの進行)ともに悪化していき、従来型の交渉ゲームを続ければ続けるほど、EU諸国からの融資額も増加していくだろう。

ギリシャが現在の苦境から脱するために必要なのは、「大胆な金融緩和(量的緩和)」と「通貨安」であると筆者は考える。確かにECBは現時点で量的緩和を実施し、為替市場でのユーロレートも他通貨に対して大きく減価している。だが、現在のギリシャにとっては、現状程度の緩和や通貨安ではとても追いつかないであろう。

従って、ギリシャ経済が本気で回復し、債務を減らそうとすれば、ユーロから離脱し、旧通貨ドラクマを導入し、他通貨に対して大幅な切り下げを断行する以外に、道はない。そもそもギリシャはユーロ加盟の際にも、必要な財政基準の要件を虚位に報告することによって満たし、いわば"ズル"をして加盟した経緯があるので、脱退したとしても別に不思議はない。

また、EUを中心とした債権国は、急激なドラクマ安によって対外債務負担を軽減するためのデフォルトを、いずれ呑まざるを得ない状況になるのではないか。ギリシャは、直近の100年間でじつに50回あまりのデフォルトを経験しており、ギリシャのデフォルト自体はそれほど珍しいことではないのである。

ギリシャの対外債務がギリシャの名目GDP比で150%超であったとしても、そもそもギリシャのGDPはユーロ圏全体の1%程度である。つまり、ギリシャの債務はユーロ圏全体のGDPの約1.5%に過ぎず、デフォルトによって他国の経済が極端に毀損することはないだろう。経済の側面からみれば、ギリシャのデフォルトとユーロ圏からの離脱は、今のうちなら、まだそれほど大きなインパクトを与えることはないのではないか。

■「経済の原理」よりも「政治の原理」が優先される

ところで、今回の「債務繰り延べゲーム」を見ていて筆者が気になったのは、「ドイツとフランスの確執」である。かなり厳格な緊縮財政プランを強硬に主張したのがドイツであったのは周知の通りだが、フランスは、ドイツとギリシャの間を取り持つ仲裁役のような立場をとったため、ドイツと深い意見の対立があったようだ。

欧州統合、そして、ユーロ発足に関する経緯をみると、通貨統合は、ドイツよりもフランスが指導的立場であったことがよくわかる。特に、ユーロへの通貨統合に際しては、「まずは財政政策や社会保障制度の統合を含む経済構造の平準化を先に進めるべき」とするドイツを、「まずは通貨統合ありき」との立場をとるフランスが「ねじ伏せた」ようだ。

「ねじ伏せた」というのは、欧州でのドイツの「国力」の拡大を懸念したフランスが、ユーロという統一通貨への参加を条件に、東西ドイツの統合を承認したことを意味している。

また、主力産業の一つが農業であるフランスは、EUからの補助金を享受する立場だが、経常収支赤字と経済低迷から、絶えず通貨の切り下げ圧力に直面しており、通貨が切り下げられれば、ECU単位で獲得できるEU補助金の額が減少してしまうこともあり、域内の通貨統合を急いだ、という側面もあったようだ。

すなわち、フランスは統一通貨ユーロのメリットを最も強く受ける国の一つでもあるので、ユーロの先行きに暗雲を漂わせるような状況は、是が非でも阻止したかったのはないか。

以上のように考えると、欧州では、「経済の原理」よりも「政治の原理」が優先される状況がまだまだ続くのではないだろうか。

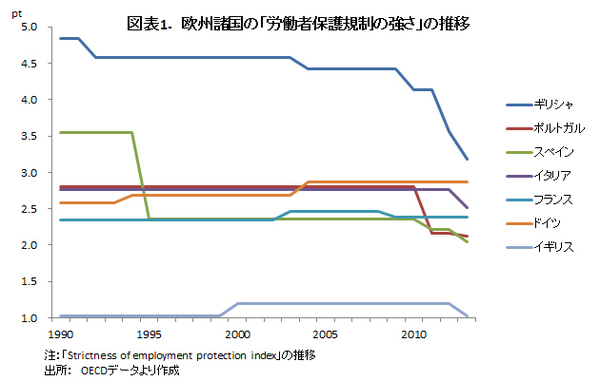

【図表1】 欧州諸国の「労働者保護規制の強さ」の推移

■「最適通貨圏」と「労働者保護規制」の関係

最後に、ユーロ圏の問題に、「経済の原理」を用いる際には、もう一つ解決しなければならない問題があると考える。

いわゆる「最適通貨圏」の理論では、通貨圏が成立するための重要な条件の一つとして、「自由な労働力移動」が指摘されている。自由な労働力移動のためには、各国で労働法制が統一されていることが望ましいが、現在の議論の流れでは、労働者保護規制が緩和され、より解雇しやすくした方が、労働者の移動可能性(mobility)を高める、とされているようだ。

そこで、OECDが発表している欧州主要国の労働者保護規制の強さを示した指数の時系列的な推移を示したものが、上の【図表1】である。

これによると、ギリシャは、労働者保護規制が他の欧州諸国に比べて強いものの、2010年以降は急激に緩和され、他の欧州諸国(ユーロ加盟国)とそれほど大きな違いはみられなくなっている。また、数年前まで、ギリシャ同様の債務危機に見舞われたポルトガル、スペインも、ドイツやフランスよりも労働者保護規制が緩い(労働者の保護度は低い)。

また、少なくとも2010年以降、ユーロ加盟国間の労働者保護規制は緩和され、収斂している。ギリシャ以外の国、特に、南欧等の「周辺国」は、ユーロ加盟を機に、雇用法制を改正し、「最適通貨圏」の条件を満たそうと努力しているようにみえる。

労働者保護規制以外にも、労働者の移動可能性を阻害する要因があるのかもしれないが、「最適通貨圏」の議論を単純に適用するのであれば、他国についても、「最適通貨圏」を満たさず、ギリシャ同様の問題に見舞われるリスクがあるという話になるのではないかと思ってしまう。

ただ、現状、ギリシャから他国へ危機が波及するという話にはなっていないことを考えると、単純に「最適通貨圏」の議論を適用するという考えにはやや違和感を感じている。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。