http://www.asyura2.com/15/hasan98/msg/504.html

| Tweet |

Photo:MILOS BICANSKI/gettyimages

ギリシャの次の危機シナリオ くすぶるマネー大逆流リスク

http://diamond.jp/articles/-/74444

2015年7月6日 週刊ダイヤモンド編集部

先進国で初めて事実上の債務不履行(デフォルト)に陥ったギリシャ。金融市場は与党・急進左派連合の瀬戸際戦略に翻弄され続けているが、安全資産にマネーが逃避する「リスクオフ」の“火種”は他国でもくすぶり始めた。ギリシャショックの深層と共に、次の危機シナリオを追った。(「週刊ダイヤモンド」編集部 大坪稚子、鈴木崇久、竹田孝洋、山口圭介)

「リリーフ・ラリーの準備をしていたのに、ギリシャについてはもはや何を信じればいいのか」──。7月2日朝、メガバンクの市場部門幹部はそんな疑心暗鬼を抱えて、一夜にして急変した金融市場への対応に忙殺されていた。

リリーフ・ラリーとは、最悪期を脱した安堵(リリーフ)から相場が急反騰することを指すが、この場合の最悪期は、破綻の危機にひんしながら一向に進展しなかったギリシャ債務危機。それが、ギリシャ政府の大幅譲歩によって解決の糸口が見つかったとの観測が強まったことで、この日の日経平均株価は大幅続伸が期待されていたが、それはぬか喜びだった。

市場関係者の疑心暗鬼を理解するには、まず最近のギリシャ情勢を知る必要があるだろう。

そもそも、債務が膨れ上がってデフォルト(債務不履行)の瀬戸際に立たされていたギリシャでは、借金を踏み倒したい与党・急進左派連合のチプラス政権と、支援する代わりに緊縮策を迫る欧州連合(EU)などの債権団が激しく対立してきた。

どちらも一歩も引かず、“チキンレース”の様相だったが、まさに崖に転落する間際で、チプラス首相が6月30日の債権団への書簡で、緊縮策の大半を受け入れる方針を伝えていたことが明らかとなり、市場は好感した。冒頭のメガバンク幹部もリリーフ・ラリーを期待したのだが、直後のテレビ演説で一転、チプラス首相が債権団との全面対決の姿勢を打ち出したため、市場が混乱したのだ。

ここに至るまでの1週間でも、世界の金融市場はチプラス首相に翻弄され、ジェットコースターのように乱高下しており、市場からは「もうギリシャにはうんざり」との不満が聞こえてくる。

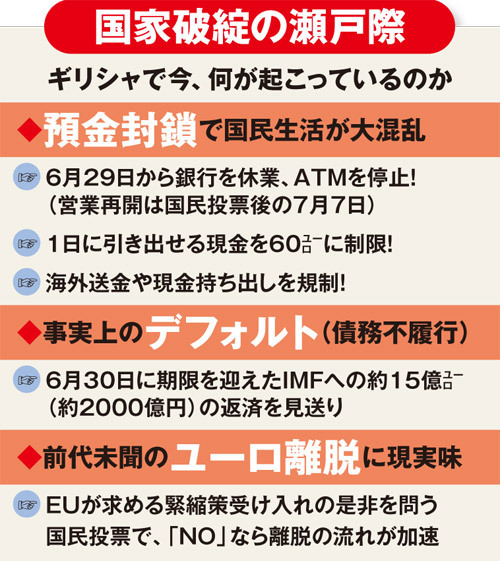

具体的には、6月27日、まとまるとみられていた両者の交渉が決裂すると、チプラス首相は突如、債権団の緊縮策の受け入れの是非を問う国民投票を7月5日に実施するという奇策に出たのだ。

交渉は合意すると楽観視していた金融市場にとって、それは完全に予想外。欧州債務危機の再燃が意識されたことで投資家の心理が悪化し、週が明けた6月29日は安全資産に資金を移す「リスクオフ」の流れが一気に加速した。金融市場は世界同時株安の様相を呈し、日経平均は前日比596円安と今年最大の下げを記録した。

さらに30日には、国際通貨基金(IМF)からの融資を期限までに返済できなかったことから、先進国では初めて事実上のデフォルトに陥った。しかも、国内では“預金封鎖”という禁じ手まで繰り出し、市民生活を直撃している。まさに激動の1週間だった。

そもそも、「チプラス首相が率いる急進左派連合は、破天荒で理想主義者の素人政治集団であり、政治エリートが支配するEU政治の中では孤立していた」。第一生命経済研究所の主席エコノミスト、田中理氏がそう語るように、両者の間には深い溝が横たわっており、ギリシャ問題はしばらく予断を許さない情勢が続きそうだ。

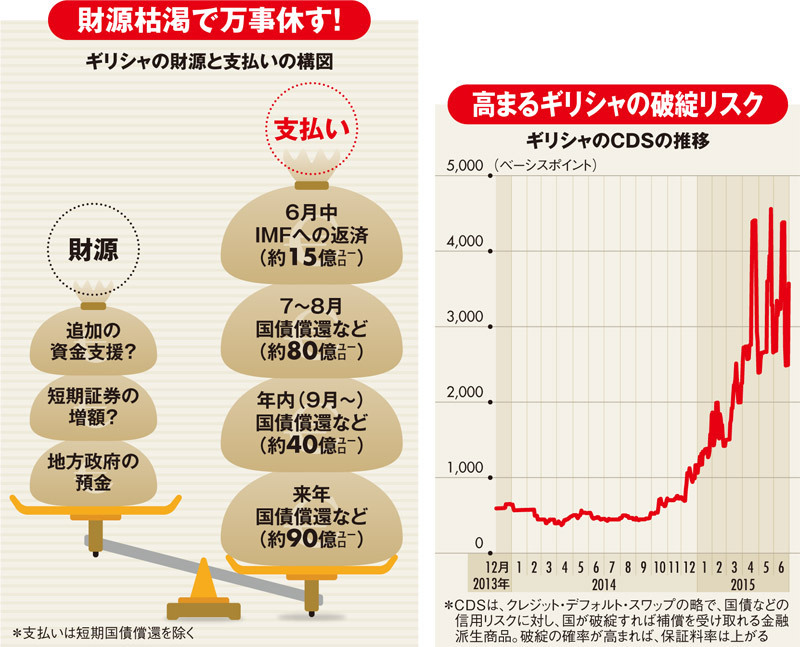

それでも、ギリシャ政府債務の約80%はEU、IMF、欧州中央銀行(ECB)が保有していることなどもあり、世界経済への影響は限定的との見方が大半を占める。

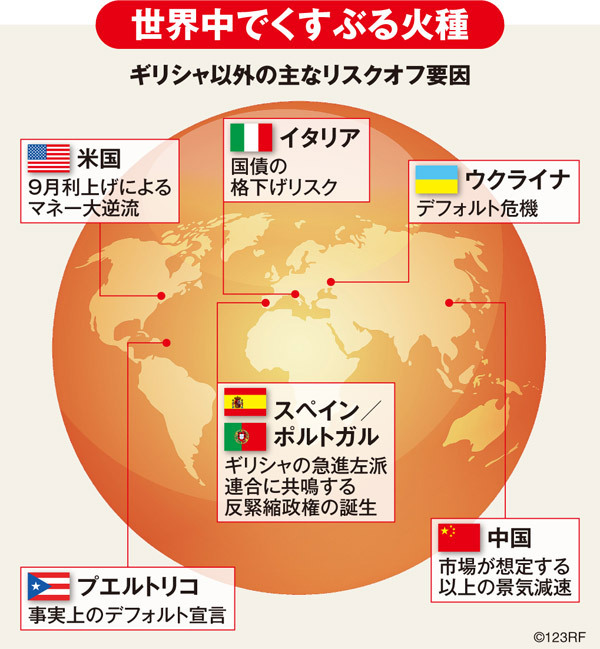

■中国やウクライナのリスクオフ要因と“共振”すると大混乱

バブルが懸念されていた上海株が足元で急落しており、追加の金融緩和に踏み切っても、値下がりは止まらなかった Photo:CNINAFOTOPRESS/gettyimages

こうした見方にメガバンク首脳は「金融の世界では思わぬところからほころびが出て、不測の事態をもたらす」と警告する。実際、大規模なリスクオフ・イベントがギリシャ危機と同時発生する可能性が高まっている。

例えば、財務省と金融庁と日本銀行の3当局間では、29日朝、担当者が集まって、ギリシャ情勢が金融市場に与える影響などについて情報交換が行われた。実は日本の当局がギリシャと共に警戒していたのは、中国だった。

野村證券のチーフ為替ストラテジスト、池田雄之輔氏も「グローバル経済へのリスクという意味では、上海株式市場が気掛かりである」と指摘する。

バブル化がささやかれていた上海総合指数が急落しており、6月下旬までの2週間で2割も落ち込んでいるのだ。6月27日に緊急の追加金融緩和に踏み切ったにもかかわらず、相場の下落が止まらなかった。

同市場が明らかに過熱する前の水準まで調整するとすれば、今年1〜2月の平均水準まで、あと2割程度の下落余地がある計算になるという。「上海市場はあくまで個人投資家の市場であり、グローバル市場への直接的な波及は小さいものの、マインド悪化を通じて中国景気の下押しに作用することが懸念される」(池田氏)。

中国の株式市場の下落は過去、経済全体に影響を与えることはなかったが、足元では実体経済面でも成長の減速を示す指標が増えており、メガバンク幹部は「昨年と比べて、日系企業の中国での為替取引は3〜4割も減っており、実体経済は想像以上に減速している印象だ」と明かす。

中国の想定外の景気減速が世界的なリスクオフ要因として急浮上しており、ギリシャ危機と“共振”するようなことがあれば、世界的なリスクオフが急加速して、金融市場は大混乱に陥るだろう。

それだけではない。火種はギリシャ以外の欧州にもある。

英系投資顧問、スプリングのマネジャーで、ロシアにおいてグローバルマクロ戦略のファンドを運用する塚口直史氏は「ギリシャの陰に隠れて大きな問題と認識されていないが、ウクライナの債務危機は早晩、欧州発の金融恐慌を誘発する火薬庫になりつつある」と警鐘を鳴らす。

ウクライナ政府は向こう4年間で153億ドルの債務削減を要求しており、塚口氏は「ウクライナ危機→オーストリア・イタリアの銀行信用リスク上昇→(金融システム不安などによる)欧州債務危機」の連鎖シナリオを描く。

ギリシャショックの実体経済への波及は限定的とされる南欧諸国でも依然として火種はくすぶる。「ギリシャ問題は前哨戦であり、スペインとポルトガルの選挙において反緊縮政権が誕生した場合、その問題の厄介さはギリシャの比ではない」(外資系証券アナリスト)として、反緊縮政党の台頭により、南欧諸国がリスクオフの震源地になるとの見立てだ。

確かに、スペインの急進左派・ポデモス、さらにはイタリアのポピュリズム政党・五つ星運動、フランスの極右政党・国民戦線など、ギリシャの急進左派連合に共鳴する反緊縮政党が欧州じゅうで急台頭している。

そして、最大の火種は間違いなく米国にある。早ければ9月にも想定される利上げが実施されれば、リスク資産になだれ込んでいた大量のマネーが逆流するのは間違いなく、株価の大幅調整を迫られる可能性が高い。

特に、米国など世界的な金融緩和の流れで急膨張したヘッジファンドの資金は、300兆円にも達し、世界中を駆け巡っていたが、このホットマネーが利上げによって米国へと逆流することになる。

ギリシャショックのみならず、欧米中のリスクオフ要因の同時発生によって、マネーが大逆流するインパクトは計り知れない。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。